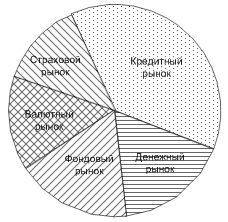

Поскольку кредит — это товар, то система

его обращения (купли-продажи↔

продажи-купли) образует кредитный рынок.

Кредитный рынок — это один из сегментов

финансового рынка, который в целом

может быть представлен следующим

образом

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие кредитного рынка. Под влиянием спроса и предложения происходит движения ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Кредитный рынок как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в конечном итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Кредитный рынок — наиболее крупный сегмент финансового рынка в современных рыночных экономиках, так как именно кредитные отношения — основной механизм, движущий и ускоряющий рыночную экономику в целом.

Кредитные отношения — это отношения между кредитором и заемщиком по поводу предоставления, использования и погашения ссуды.

При предоставлении ссуды кредитор и заемщик вступают в кредитные отношения. Объектом кредитных отношений служат ценности, предоставляемые в кредит. При этом право собственности на заемные ценности не отчуждается, а остается за ссудополучателем.

Участниками –субъектами кредитного рынка являются кредиторы и заемщики. Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся государство, банки, финансово-кредитные учреждения и предприятия. Заемщиками могут быть государство, коммерческие банки, население, хозяйствующие субъекты.

Участники кредитного рынка

Первичные инвесторы — владельцы свободных финансовых ресурсов (домохозяйства и фирмы). Временно свободные средства фирм складываются из временно свободных оборотных средств, амортизации, устойчивых пассивов, прибыли, предназначенной для накопления.

Специализированные посредники — кредитно-финансовые организации, которые аккумулируют временно свободные средства и предоставляют их во временное пользование на возмездной основе. Международные кредитно-финансовые институты представляют собой международные организации, созданные на основе межгосударственных соглашений в целях регулирования валютно-кредитных и финансовых отношений для обеспечения стабилизации мировой экономики.

К международным кредитно-финансовым институтам относятся Международный валютный фонд, Всемирный банк, Европейский банк реконструкции и развития, Банк международных расчетов и региональные банки развития

Заемщики, юридические и физические лица, государство

При этом могут иметь место кредитные отношения между следующими участниками:

Центральным банком и коммерческими банками;

коммерческими банками (друг с другом);

коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

российскими и зарубежными банками.

Кредитный рынок — это форма взаимоотношений между отдельными самостоятельно принимающими решения хозяйствующими субъектами.

Отличительной чертой кредитного рынка является то, что товаров на нем выступают деньги.

Рынок ссудных капиталов состоит из:

кредитной системы (совокупность кредитно-финансовых учреждений);

рынка ценных бумаг (первичный, вторичный, внебиржевой). Рынок ценных бумаг включает обращение акций, которые не предполагают возвратности средств.

Структура кредитного рынка:

рынок денег (рынок краткосрочных ссудных капиталов):

рынок капиталов (среднесрочных ссудных капиталов, долгосрочных ссудных капиталов).

Современный рынок представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов и включает

Учетный рынок, рынок краткосрочных денег;

Рынок ссудного капитала, рынок долгосрочных денег.

Учетный рынок представляет собой часть денежного рынка, на котором осуществляется перераспределение краткосрочных денежных средств между кредитными институтами путем купли-продажи векселей и ценных бумаг со сроками погашения до одного года. Основа рынка - учетные и переучетные операции банков, т. е. купля-продажа основных первоклассных коммерческих векселей в целях мобилизации средств, получения прибыли, инвестирования, регулирования ликвидности и т. д.

Учетный рынок возник в XIX веке на базе развития торговли и банковского дела. С конца XIX в. получил развитие рынок краткосрочных казначейских векселей, выкупаемых для финансирования государственного долга. Их продают и покупают с дисконтом. Понятие учетного рынка в некоторых странах распространяется также на сделки с государственными облигациями, до погашения которых осталось не более 5 лет. Учетные ставки в значительной степени определяются ставкой Центрального банка, так как последний регулирует операции денежного рынка и объем находящейся в обращении денежной массы. Операции на учетном рынке имеют большое значение для управления государственным долгом.