2.3. Контрольные мероприятия за исчислением и уплатой налогов

Дополнительно начисленные налоговыми органами суммы налогов в результате проводимой работы по контролю за правильностью исчисления, полнотой и своевременностью уплаты обязательных платежей в бюджет, являются одним из доходных источников поступления платежей в бюджетную систему.

Результаты анализа проведенных контрольных работ по соблюдению налогоплательщиками налогового законодательства за I квартал, за 12 месяцев или за 9 месяцев текущего года и анализ с результатами аналогичного периода предыдущего года излагаются Межрайонной Инспекцией ФНС по Алтайскому краю в Аналитической записке о результатах контрольной работы.

Одной из форм проведения налогового контроля являются налоговые проверки – камеральные и выездные. Приоритетная роль в решении проблемы эффективности налогового контроля за исчислением и уплатой налогов, в том числе и по налогам со специальным режимом налогообложения, должна отводится камеральным проверкам.

Рассмотрим количество камеральных проверок по специальным налоговым режимам в Межрайонной инспекции ФНС №4 по Алтайскому краю.

Таблица 2.8

Динамика камеральных проверок по специальным режимам

Год |

УСН |

ЕСХН |

ЕНВД |

Всего |

||||||||||||

количество проведенных камеральных проверок |

из них выявивших нарушения |

количество проведенных камеральных проверок |

из них выявивших нарушения |

количество проведенных камеральных проверок |

из них выявивших нарушения |

количество проведенных камеральных проверок |

из них выявивших нарушения |

|||||||||

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

шт. |

% к итогу |

|

2007 |

6982 |

39,9 |

457 |

2,62 |

235 |

1,35 |

12 |

0,07 |

10254 |

58,6 |

1245 |

7,1 |

17471 |

100 |

1714 |

9,81 |

2008 |

6711 |

32,27 |

446 |

2,14 |

218 |

1,05 |

14 |

0,07 |

13867 |

66,68 |

1137 |

5,47 |

20796 |

100 |

1597 |

7,68 |

2009 |

3789 |

16,67 |

309 |

1,36 |

140 |

0,62 |

18 |

0,08 |

18798 |

82,71 |

1023 |

4,50 |

22727 |

100 |

1350 |

5,94 |

Как видно из таблицы, больше всего камеральных проверок проведено по ЕНВД, из них в 5,5% (от общего числа проверок) выявлены нарушения. По УСН и ЕСХН количество камеральных проверок в 2009 году сократилось, в связи с сокращением сроков предоставления отчетности. Сейчас по данным налогам отчетность предоставляется за календарный год 1 раз.

Структура проведенных камеральных проверок отражена на рисунке.

Рис. 2.7. Структура проведенных камеральных проверок по специальным режимам в Межрайонной инспекции ФНС №4 по Алтайскому краю

Таблица 2.9

Начислено и взыскано недополучение налогов по специальным режимам в Межрайонной инспекции ФНС №4 по Алтайскому краю

Год |

Дополнительно начислено платежей по результатам проверок |

Взыскано из суммы дополнительно начисленных платежей по результатам проверок |

||||

выездные проверки, тыс.руб. |

камеральные проверки, тыс.руб. |

выездные проверки |

камеральные проверки |

|||

тыс.руб. |

% |

тыс.руб. |

% |

|||

ЕНВД |

||||||

2007 |

42 |

201 |

32 |

23,8 |

102 |

76,2 |

2008 |

58 |

307 |

42 |

72,41 |

152 |

49,51 |

2009 |

79 |

400 |

65 |

82,28 |

352 |

88,00 |

ЕСХН |

||||||

2007 |

41 |

185 |

26 |

20,97 |

98 |

79,03 |

2008 |

102 |

316 |

85 |

83,33 |

124 |

39,24 |

2009 |

12 |

43 |

10 |

83,33 |

12 |

27,91 |

УСН |

||||||

2007 |

325 |

1120 |

98 |

7,57 |

1250 |

92,73 |

2008 |

456 |

1531 |

102 |

22,37 |

985 |

64,34 |

2009 |

652 |

1754 |

132 |

20,25 |

845 |

48,18 |

Как видно из таблицы, взыскано по результатам камеральных и выездных проверок не вся, подлежащая к оплате сумма. Так по итогам 2009 году по камеральным проверкам было начислено 307 тыс.руб., а взыскано всего 152 тыс.руб., что составляет половину начисленных платежей.

Решения о доначислении налога и штрафных санкций приняты в результате нарушения налогового законодательства в разрезе следующих статей:

налогоплательщики в нарушение п.6 ст.346.18 НК РФ неверно начисляют минимальный налог, что приводит к занижению налога;

налогоплательщики в нарушение п.7 ст.346.18 НК РФ неправомерно уменьшают сумму налога на сумму убытков, полученных в предыдущих налоговых периодах, что приводит к занижению налога;

налогоплательщики в нарушение п.3 ст. 346.21 НК РФ неправомерно уменьшают сумму налога (более чем на 50%) на сумму уплаченных страховых взносов на обязательное пенсионное страхование;

по ст. 119 НК РФ за несвоевременное представление налоговой отчетности;

по ст. 122 НК РФ по представленным уточненным налоговым декларациям, по которым на дату представления в Межрайонную ИФНС №8 по Алтайскому краю числилась недоимка по налогу по сроку уплаты.

По ЕСХН доначислено 68 тыс. руб., в том числе налога 55 тыс. руб., а взыскано всего 22 тыс.руб., что составляет 40% доначисленной суммы.

Таблица 2.10

Нагрузка на сотрудников по камеральным и выездным проверкам

Показатель |

2007 |

2008 |

2009 |

Количество выездных проверок, единиц |

408 |

616 |

743 |

Численность сотрудников отделе выездных проверок, чел. |

15 |

14 |

14 |

Нагрузка на 1 работника, единиц/чел. |

27 |

44 |

53 |

Количество камеральных проверок, единиц |

17471 |

20796 |

22727 |

Численность сотрудников отделе камеральных проверок, чел. |

30 |

30 |

30 |

Нагрузка на 1 работника, единиц/чел. |

582 |

693 |

758 |

Количество сотрудников, осуществляющее камеральные проверки составляет 30 человек. Нагрузка на 1 сотрудника контрольного блока составляет 693 камеральных проверок за 2008 г. и 757 камеральных проверки за 2009 год на 1 человека.

Жалоб налогоплательщиков на решения налогового органа, вынесенных по результатам камеральных проверок за 2009 г. нет.

За 2009 год камеральными проверками в системе ЭОД охвачено 100% налоговых деклараций ИПБОЮЛ и прочих категорий налогоплательщиков или 1298 налоговые декларации.

Нарушения выявлены в 20796 случаях, что составляет 7,68% от общего количества камеральных проверок.

Решения о доначислении налога и штрафных санкций приняты в результате нарушения налогового законодательства в разрезе статей:

по ст. 119 НК РФ за несвоевременное представление налоговой отчетности;

по ст. 122 НК РФ по представленным уточненным налоговым декларациям, по которым на дату представления в ИФНС №4 числилась недоимка по налогу по сроку уплаты;

налогоплательщики в нарушение п.6 ст.346.18 НК РФ неверно начисляют минимальный налог, что приводит к занижению налога;

налогоплательщики в нарушение п.3 ст. 346.21 НК РФ неправомерно уменьшают сумму налога (более чем на 50%) на сумму уплаченных страховых взносов на обязательное пенсионное страхование;

налогоплательщики в нарушение п. 2 ст. 346.32 НК РФ уменьшают сумму единого налога на вмененный доход более, чем на 50%, тем самым занижают сумму налога налогоплательщики в нарушение Приказа Минэкономразвития РФ от 27.10.2005г. № 277 применяют неверный коэффициент-дефлятор, тем самым занижают сумму налога.

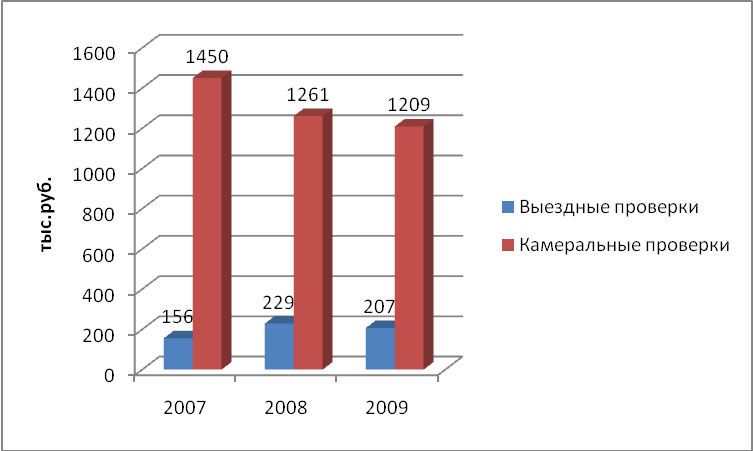

Сумма доначислений по специальным режимам составила.

Рис. 2.8. Сумма взысканий по выездным и камеральным проверкам в Межрайонной инспекции ФНС №4 по Алтайскому краю

Как видим из рисунка, сумма взысканий налогов по специальным режимам в 2009 году снизилась в связи с ухудшением финансового состояния предприятий.

Итак, в данной главе был проведен анализ налогового администрировании налогов по специальным режимам: УСН, ЕСХН и ЕНВД. Как было определено, количество камеральных проверок по ЕНВД и УСН снизилось в связи с изменением налогового периода (теперь от стал равным 1 календарному году). В связи с сокращением проверок налоговой инспекцией сократились и размеры взысканных налогов в местные, региональные и федеральные бюджеты.

В этой связи необходимо разработать мероприятия, направленные на качественное улучшение сборов доначисленных налогов с налогоплательщиков по специальным режимам.