17.4. Пример расчета себестоимости товарной продукции. Калькулируемая группа — набор и фотонабор

ции), превышение которого не допускается как в абсолютном размере расходов на каждый вид продукции, так и при выпуске ее в пропорциях, не соответствующих предусмотренным планом.

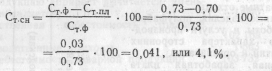

Снижение себестоимости планируют только по сравнимой товарной продукции, т. е. по такой, которая выпускалась в прошлом периоде и о затратах на изготовление которой имеются данные. Показатель снижения себестоимости сравнимой товарной продукции по плану Ст.сн (%) определяют как отношение разницы затрат на 1 р. товарной продукции в плановом и отчетном периодах к затратам на 1 р. товарной продукции в отчетном периоде

![]()

(17.2)

Например, если затраты составили 0,73 р., а планируются в размере 0,70 р., то снижение себестоимости сравнимой товарной продукции составит

Планированию себестоимости продукции должен предшествовать тщательный и всесторонний анализ затрат на производство продукции за прошлый период. Цель такого анализа — дать оценку выполнения плана за прошлый период, определить отклонения от запланированного уровня затрат, их причины и, что наиболее важно, выявить резервы экономии для дальнейшего снижения себестоимости.

В процессе анализа себестоимости изучают затраты на 1 р. товарной продукции, выполнение сметы затрат на производство в общей сумме и по отдельным элементам, проверяют выполнение плана снижения себестоимости сравнимой товарной продукции. В связи с тем, что на фактические показатели себестоимости может оказать влияние номенклатура и ассортимент продукции, фактические показатели сопоставляют с плановыми, пересчитанными на фактический ассортимент продукции.

При анализе себестоимости продукции экономическими службами аппарата управления полиграфической промышленности важное значение придается выявлению и изучению передового опыта предприятий в деле экономии затрат на производство. При этом значительная роль отводится межпроизводственному сравнительному анализу. Сопоставление показателей себестоимости продукции группы однотипных предприятий позволяет выявить лучшие из них, т. е. такие, которые добились тех же результатов с меньшими затратами живого и овеществленного труда.

Экономические службы аппарата управления полиграфической промышленности устанавливают задания объединениям (предприятиям) по прибыли, исходя из укрупненного расчета возможного снижения себестоимости продукции за счет мероприятий по развитию техники и организации производства. В процессе такого расчета выделяют три основных фактора: экономию затрат на материалы; соотношение роста производительности труда и средней заработной платы; уменьшение затрат по обслуживанию и управлению производством на единицу продукции в связи с увеличением объема производства.

Возможное снижение себестоимости продукции за счет экономии материалов Іс.м может быть определено по формуле

![]()

(17.3)

где Ім — индекс расходования материалов, учитывающий экономию материалов на единицу продукции (например, если экономия материалов составляет 4%, то индекс расходования их равен 0,96);

Іц—индекс предполагаемого снижения цен и тарифов на материалы (например, если имеются возможности в результате снижения цен и тарифов уменьшить расходование материалов на 3%, то индекс цен и тарифов составит 0,97); Дм — доля материалов в себестоимости продукции. При заданных значениях Ім и Іц и при условии, что доля материалов в себестоимости продукции Дм = 41,8%, снижение себестоимости составит

![]()

Снижение себестоимости за счет соотношения роста производительности труда и средней заработной платы Іс.з определяют по формуле

![]()

(17.4)

где Із— индекс роста средней заработной платы;

Іпр — индекс роста производительности труда (например, если в результате внедрения новой техники и совершенствования организации производства возможно повысить производительность труда на 10%, а среднюю заработную плату — на 3%, то индексы их роста соответственно составят Іпр= 1,10; І3=1,03); Д3 — доля заработной платы в себестоимости продукции.

При заданных значениях Іпр и І3 и при условии, что доля заработной платы в себестоимости продукции Д3 = = 41,6%, снижение себестоимости продукции составит

Снижение себестоимости за счет уменьшения затрат по обслуживанию и управлению производством на единицу продукции в связи с увеличением объема производства /с.ч находят по формуле

![]()

(17.5)

где ІУ — индекс роста затрат по обслуживанию и управлению производством;

Іо — индекс роста объема производства (например, если в результате организационно-технических мероприятий объем производства может возрасти на 15% при росте затрат по обслуживанию и управлению на 4%, то индексы их роста соответственно составят І0=1,15; Іу=1,04); Ду — доля затрат по обслуживанию и управлению производством в себестоимости продукции. При заданных значениях І0 и Іу и при условии, что доля затрат по обслуживанию и управлению производством Ду = 30%, снижение себестоимости продукции за счет рассматриваемого фактора составит

На основе частных индексов находят общий индекс снижения себестоимости

![]()

Зная общий индекс снижения себестоимости и абсолютную сумму затрат на производство товарной продукции, можно определить дополнительную сумму прибыли за счет снижения себестоимости Пдоп.с по формуле

![]()

(17.6)

где С — себестоимость товарной продукции предприятия.

Для установления задания полиграфическим предприятиям по накоплениям, кроме снижения себестоимости, учитывают и другие источники: объем реализуемой продукции, изменение цен на продукцию.

Дополнительный размер прибыли за счет увеличения объема реализации продукции Пдоп.р может быть определен по формуле

![]()

(17.7)

где Рп.пл — планируемый объем реализации продукции; Рп.ф — объем реализованной продукции по отчету; Потч — объем прибыли по отчету.

Влияние ассортиментных сдвигов на изменение прибыли Пас можно определить на основе данных о нормах рентабельности в плановом и отчетном периодах

![]()

(17.8)

где Рпр.н.пл— норма рентабельности планируемой к выпуску продукции (отношение прибыли к себестоимости) исходя из фактической себестоимости и действующих цен; Рпр.н.ф— норма рентабельности реализованной в отчетном периоде продукции.

Влияние цен на размер прибыли Пц можно определить исходя из объема продукции, предназначенной для реализации, и разницы между плановыми и фактическими ценами

![]()

(17.9)

где П — число единиц продукции; Цпл — плановая цена; Цф — фактическая цена; т — число наименований продукции и цен. На основании проведенных расчетов определяют общую сумму дополнительной прибыли, получаемой за счет всех факторов Побщ.

Побщ = Пдоп.с + Пдоп.р + Пас + Пц. (17.10)