11.2. Нормы амортизационных отчислений на здания, машины и оборудование полиграфической промышленности, действующие с 1.01.1975 г., % к балансовой стоимости

Виды основных фондов |

Общая норма амортизационных отчислений з |

В том числе |

|

|

|

на полное восстановление |

на капитальный ремонт1 |

Здания многоэтажные (более двух этажей), за исключением многоэтажных зданий типа этажерок специального технологического назначения |

2,4 |

1,0 |

1,4 |

Наборное и шрифтолитейное оборудование |

9,1 |

7,2 |

1,9 |

Оборудование для изготовления клише, форм офсетной и глубокой печати, стереотипное оборудование |

11,3 |

10,0 |

1,3 |

Тигельные, плоскопечатные, бумагорезальные машины, брошюровочно-переплетные линии и полуавтоматы |

8,1 |

6,7 |

1,4 |

Листовые и рулонные ротационные машины высокой, офсетной и глубокой печати; фальцевальные и ниткошвейные машины |

9,0 |

7 7 |

1 ,3 |

Прочее полиграфическое оборудование с неавтоматическим циклом (корректурные и пробопечатные станки, строкорезы, проволокошвейные машины и др.) |

8,3 |

7,1 |

1,2 |

ты — 0,8. Для оборудования, работающего в агрессивной среде, и электронно-гравировальных автоматов в норму амортизационных отчислений на полное восстановление вводится коэффициент 1,4; для газетных машин и агрегатов — коэффициент 0,6.

Отличительная особенность действующих норм амортизации— заметное увеличение той их части, которая предназначена на полное восстановление (реновацию) основных фондов при незначительном изменении их общих размеров. Таким образом, заметно уменьшается доля амортизационных отчислений, предназначенных на частичное восстановление (капитальный ремонт и модернизацию). Так, средняя отраслевая норма амортиза-

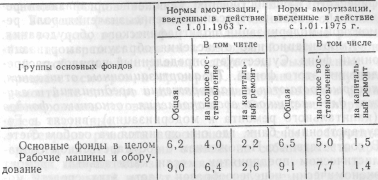

11.3. Сравнительная характеристика среднеотраслевых норм амортизации полиграфической промышленности, %

ции основных фондов на полное восстановление по нормам, введенным в действие в 1963 г., составляла 4,0%, а по нормам, введенным в действие в 1975 г., составляет 5,0% (т. е. увеличилась на 1 пункт). Средняя отраслевая норма амортизации на капитальный ремонт равна соответственно 2,2 и 1,5% (т. е. уменьшилась на 0,7 пункта). Общая же средняя отраслевая норма амортизации увеличилась всего на 0,3 пункта. Особенно заметно изменение соотношения между частями амортизационных норм, идущих на полное восстановление и капитальный ремонт, по рабочим машинам и оборудованию (табл. 11.3).

Такие изменения в амортизационной политике вполне закономерны, они соответствуют возрастающим темпам научно-технического прогресса и объясняются необходимостью ввода более коротких сроков амортизации производственного оборудования ', ограничением проведения малоэффективного ремонта и увеличения капитальных вложений на замену физически и морально изношенного оборудования.

Но поставленная задача не решается лишь введением новых норм амортизации. Необходим комплексный системный подход к решению вопросов обновления основных фондов и ввода новых, более коротких, сроков амортизации. Большое значение здесь имеют улучшение баланса полиграфического оборудования и увеличение объема выпуска оборудования заводами полиграфического машиностроения, улучшение организации ремонтных работ в отрасли, усиление значения роли ремонтной модернизации полиграфического оборудования.

Амортизационные отчисления образуют амортизационный фонд. Существует определенный порядок распределения этого фонда. Те амортизационные отчисления, которые остаются в распоряжении предприятий и служат для частичного восстановления основных фондов (капитального ремонта и модернизации), вносят в Государственный банк, где они хранятся на особом счете. В соответствии с Положением о государственном социалистическом предприятии, если капитальный ремонт экономически нецелесообразен, часть этих средств может быть использована промышленными предприятиями на приобретение новых машин и оборудования. До 15% суммы амортизационных отчислений, предназначенных для частичного восстановления, предприятия передают вышестоящей организации для образования резерва, из которого в централизованном порядке оказывается помощь предприятиям, нуждающимся в средствах на капитальный ремонт основных фондов.

Амортизационные отчисления, предназначенные для полного восстановления, в свою очередь, подразделяются на две части: до 40% их остается, на полиграфических предприятиях и входит в состав фонда развития производства, средства которого используются для о'бновле-ния и совершенствования основных фондов, другая часть вносится предприятиями в Строительный банк и используется государством как источник централизованных капитальных вложений.