11.4. Износ и амортизация основных фондов

Основные фонды подвергаются износу, под которым понимается постепенная утрата ими потребительной стоимости и перенесение ее на стоимость изготовляемого продукта. Различают физический и моральный износ основных фондов.

Физический (материальный) износ фондов заключается в постепенной утрате ими технических и эксплуатационных свойств. Основные фонды могут изнашиваться физически не только в процессе эксплуатации, но и во время их бездействия. В этом случае основные фонды теряют свои свойства под влиянием атмосферных условий (подвергаются коррозии и другим естественным процессам), а также под влиянием изменений, происходящих в строении материалов, из которых они изготовлены.

Очень важно знать факторы, влияющие на износ основных фондов в процессе их эксплуатации. Практика показывает, что износ основных фондов зависит от нагрузки, которая определяется характером их работы, сменностью и продолжительностью ее в течение года; качества основных фондов (т. е. совершенства их конструкции, надежности и долговечности); характера материала, из которых они сделаны; их износостойкости и прочности, а также ухода за основными фондами и квалификации рабочих.

Следует учесть, что степень износа основных фондов не находится в прямой зависимости от нагрузки и сменности их работы, так как увеличение того и другого не вызывает пропорционального увеличения износа основных фондов.

Моральный (экономический) износ основных фондов характеризует изменение технических свойств и степень их экономической эффективности и проявляется в двух формах.

Первая форма морального износа характеризуется уменьшением стоимости машин и оборудования под влиянием удешевления их воспроизводства. Вторая форма характеризует техническую отсталость машин и оборудования, уменьшение их стоимости под влиянием внедрения новых, более совершенных и высокопроизводительных машин и оборудования.

Ускорение темпов научно-технического прогресса в полиграфии требует всестороннего учета морального износа машин и оборудования. Действующие основные фонды нужно заменять на основе данных не только о физическом, но и о моральном износе.

Данные о степени износа основных фондов учитывают при определении их восстановительной стоимости.

Физический износ основных фондов Иф можно определить по формуле

![]()

(11.4)

где И — сумма износа основных фондов на период службы.

![]()

(11.5)

![]()

(11.6)

где Тф — фактический срок службы, ед. врем.;

Ап —срок службы по установленной норме (амортизационный период), те же ед.

Для инвентарных объектов, фактический срок службы которых равен нормативному или выше его, показатель физического износа находят по формуле

![]()

(11.7)

где То — возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы, ед. врем.

Однако такие методы расчета дают лишь общее представление о степени физического износа основных фондов. Более точно износ определяют на основе детального обследования технического состояния каждого объекта основных фондов.

Моральный износ первой формы Им1 (%) определяют по формуле

![]()

(И.8)

где Фо.восст восстановительная стоимость инвентарного объекта, р.

Моральный износ второй формы Им2 (%) устанавливают по формуле

![]()

(11.9)

где ПРН и ПРуст — годовая производительность новой и устаревшей машины, выраженная в числе изделий, изготовленных за год.

Обе формы морального износа объекта Им (%) можно выразить формулой

![]()

где Фо.восст.н — восстановительная стоимость нового объекта, который характеризуется более высокой производительностью, чем аналогичный старый, р.

Одновременно с износом основных фондов в промышленности накапливаются средства для частичного воспроизводства основных фондов при выбытии их из производства. Эти средства называются амортизационными отчислениями.

Амортизация — это планомерный процесс погашения стоимости основных фондов в процессе износа путем перенесения этой стоимости на произведенный продукт. Очень важно уметь правильно определять размер амортизационных отчислений, так как эти отчисления должны полно и своевременно возместить основные фонды. Уменьшение отчислений приведет к неполному возмещению стоимости основных фондов, т. е. вызовет потери на производстве. Увеличение же их может привести к повышению затрат на производство продукции и ухудшению качественных показателей производства.

Годовую сумму амортизационных отчислений А определяют исходя из общей стоимости основных фондов на протяжении всего периода их действия Собщ и длительности амортизационного периода Ап

![]()

(11.11)

Общую стоимость основных фондов на протяжении всего периода их действия С0бщ находят по формуле Собщ = Фо + Рк + М3- Л, (11.12)

где Фо — первоначальная стоимость основных фондов, р.;

рк — сумма затрат на капитальные ремонты на протяжении всего периода эксплуатации, р.; М3 — затраты на модернизацию объекта на протяжении всего срока службы, р.; Л — ликвидационная стоимость основных фондов, р.

Амортизационный период характеризует экономически целесообразную продолжительность эксплуатации данного объекта основных фондов, который учитывает не только физический, но и моральный износ. При расчете амортизационного периода основных фондов учитывают темпы научно-технического прогресса, характер загрузки, условия эксплуатации, периодичность ремонтов, потенциальные возможности улучшить технико-экономическую характеристику основных фондов путем модернизации и другие факторы.

Наряду с определением общей годовой суммы амортизационных отчислений А можно определить годовую сумму амортизации на полное восстановление (реновацию) Ар и годовую сумму амортизации на частичное восстановление Ач.в

(11.13)

(11.14)

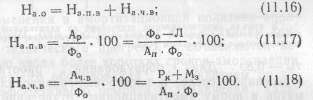

На практике амортизационные отчисления определяют по нормам амортизации от стоимости основных фондов. Норма амортизации — это относительная величина, показывающая степень годового погашения стоимости основных фондов. Ее определяют по формуле

![]()

(11.15)

где На.о — общая норма амортизации, %.

Общая норма амортизации На.о складывается из суммы норм амортизации на полное восстановление На.п.в и на частичное восстановление (капитальный ремонт)

На.ч.в

В настоящее время в полиграфической промышленности амортизационные отчисления определяют на основе норм амортизации, введенных в действие с 1.01. 1975 г. (табл. 11.2).

Нормы амортизационных отчислений по машинам и оборудованию полиграфической промышленности определены исходя из режима работы в две смены. В условиях трехсменной работы в установленные нормы амортизационных отчислений на капитальный ремонт вводится коэффициент 1,2, а в условиях односменной рабо-