Тема 9. Аудит основних засобів та нематеріальних активів підприємства

Поняття основних засобів та нематеріальних активів. Нормативно-правове регулювання обліку основних засобів та нематеріальних активів

Етапи проведення аудиту основних засобів та нематеріальних активів підприємства

Основні напрями проведення аудиту основних засобів та нематеріальних активів підприємства

Надання висновку про проведення аудиту основних засобів та нематеріальних активів підприємства

Поняття основних засобів та нематеріальних активів. Нормативно-правове регулювання обліку та нематеріальних активів підприємства

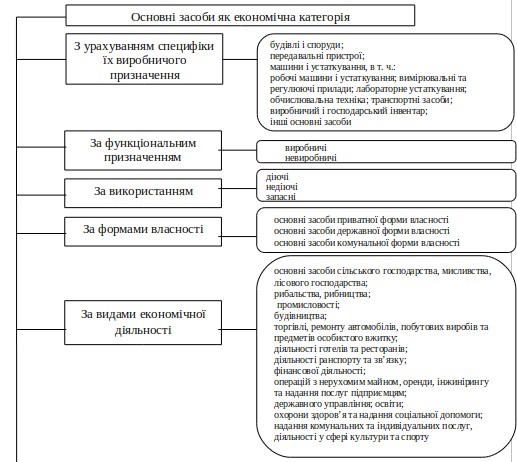

До основних засобів належать матеріальні активи, якими підприємство володіє з метою використання їх в процесі виробництва або постачання товарів, послуг, надання в оренду іншим особам, або для здійснення адміністративних функцій, строк корисного використання яких більше одного року.

У процесі експлуатації вони переносять свою вартість на собівартість продукції частинами (шляхом нарахування амортизації). Основні засоби підприємств і організацій незалежно від форм власності відображаються в бухгалтерському обліку та звітності за фактичними витратами на їх придбання, перевезення, встановлення, налагодження, державну реєстрацію, які становлять їх первісну вартість.

Основні засоби – це досить велика група в активах суб’єкта господарювання, а тому послідовність проведення аудиту основних засобів має свої особливості.

Проводячи аудит основних засобів аудитор керується наступними нормативними документами:

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україна» від 16 липня 1999 р. №996-XIV затверджений Верховною Радою України (зі змінами і доповненнями)

2. Закон України «про оподаткування прибутку підприємств» від 22 травня 1997 р. № 283/97 – ВР (зі змінами і доповненнями)

3. Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку » № 352 від 29. 12. 95 р.

4. Інструкція з інвентаризації основних засобів, нематеріальних активів, ТМЦ, грошових коштів і документі та розрахунків, затверджена наказом Міністерства фінансів України від 11 серпня 1994 р. № 69 (зі змінами і доповненнями від 22 листопада 2004 р. № 731)

5. Постанова Кабінету Міністрів України від 22. 01. 96р. № 116 «Про затвердження Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей»

6. Положення (стандарти) бухгалтерського обліку, затверджені відповідними наказами Міністерства фінансів України : 1 «Загальні вимоги до фінансової звітності»; 2 «Баланс»; 3 «Звіт про фінансові результати»; 5 «Звіт про власний капітал»; 7 «Основні засоби»; 14 «Оренда».

7. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затв. наказом МФУ від 27.04.2000 р. № 92 .

8. Податковий кодекс України вiд 02.12.2010 № 2755-VI .

9. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів, розрахунків та інших активів, затверджена наказом МФУ від 11.08.94 р. № 69.

10. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій № 291 від 30.11.99 р .

Джерелами інформації для аудиту основних засобів є:

1. Баланс (форма № 1).

2. Звіт про фінансові результати (форма № 2).

3. Примітки до фінансової звітності (форма № 5).

4. Аналітичні та синтетичні регістри обліку основних засобів (Головна книга, Журнал-ордер № 4, відомості аналітичного обліку капітальних інвестицій).

5. Первинні документи з обліку основних засобів: інвентарні картки, акти приймання-передачі, введення в експлуатацію, ліквідації основних засобів.

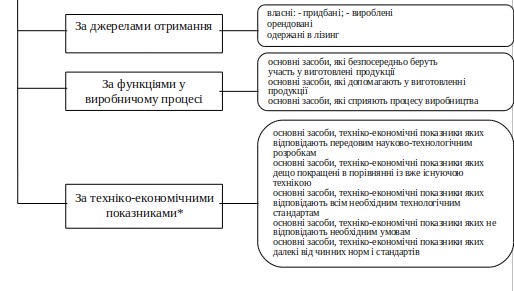

Основні засоби виробничого призначення доцільно було б також класифікувати за техніко-економічними показниками. Перша група – це нова техніка, яка розроблена на основі наукових відкриттів та винаходів. Друга група – це нова техніка, розроблена на базі діючої техніки та технології, проте зі значним покращенням техніко-економічних показників. Третя група – техніка, розроблена на базі модернізації вже діючої техніки.

На основі даного поділу можна згрупувати активну частину основних засобів за їх техніко-економічними показниками. Зокрема, серед них можна виділити:

(1) основні засоби, техніко-економічні показники яких відповідають передовим науково-технологічним розробкам, тобто розроблені на основі нових конструктивних та технологічних схем;

(2) основні засоби, техніко-економічні показники яких дещо покращені в порівнянні із вже існуючою технікою, тобто розроблені на базі вже існуючої техніки та технології;

(3) основні засоби, техніко-економічні показники яких відповідають всім необхідним технологічним стандартам, тобто розроблені на основі модернізації вже існуючих засобів виробництва;

(4) основні засоби, техніко-економічні показники яких не відповідають необхідним умовам, до цієї групи слід віднести діючі основні засоби, які потребують модернізації;

(5) основні засоби, техніко-економічні показники яких далекі від чинних норм і стандартів, сюди належать основні засоби, які вже не можуть бути задіяні у виробничому процесі, оскільки потребують реконструкції. Класифікаційні характеристики основних засобів зображені на рис. 1.

Рис. 1. Класифікаційні характеристики основних засобів