-

Теория полезности. Принцип максимальной ожидаемой полезности. Методы прямого построения функции полезности

Фундаментальная идея теории решений: любое ЛПР является рациональным тогда и только тогда, когда он выбирает действие, позволяющее достичь наибольшей ожидаемой полезности, усредненной по всем возможным результатам этого действия.

Методы прямого построения функции полезности.

Прямое определение полезностей исходов:

Предположим, что в результате выбора действия А имеется n возможных случайных исходов x1,x2,…,xn. Проранжируем их по предпочтительности (от наименее предпочтительного к наиболее предпочтительному);

Обозначим х0 - один из наименее предпочтительных исходов, а х* - один из наиболее предпочтительных исходов;

Положим u(х0)=0 u(x*)=1, так как полезность не абсолютна, а относительна;

Рассмотрим произвольный промежуточный исход х: х0≤x≤ х*

Найдем лотерею L=[ х*, π; х0, 1- π], такую что ЛПР безразличен к выбору между получением х наверняка и участием в этой лотерее;

Тогда (в силу безразличия) можно приравнять полезности соответствующих исходов

u(x)= π u(х*)+(1- π) u (х0);

Окончательно получаем u(x)= π, т.е. полезность исхода х равна вероятности наиболее благоприятного схода эквивалентной лотереи

Метод прямого определения полезностей может быть применен к задачам с небольшим количеством исходов

Для задач с большим количеством исходов лучше использовать другой подход на основе построения функции полезности. Этот метод предполагает:

1. Установление полезности для нескольких исходов прямым методом;

2. Подбор кривой, проходящей через найденные значения полезностей (построение функции полезности)

-

Теория полезности. Основные свойства функции полезности. Учет отношения к риску в функции полезности.

Вид и функциональная форма функции полезности говорят очень много, например, об отношении ЛПР к риску. Поэтому первоначально необходимо установить качественные характеристики функций полезности, отражающие особенности предпочтений ЛПР.

Выразив эти особенности математически, можно аналитически описать ограничения на функцию полезности, которые вытекают из наличия этих особенностей. Данный подход облегчает построение функции полезности, позволяет осуществлять автоматизацию решений.

Монотонность функции полезности

Если исходы характеризуются в деньгах, то большинство ЛПР предпочитают большую сумму меньшей. В этом случае функция полезности удовлетворяет условию:

![]()

Предпочтения для периода реагирования скорой помощи. Меньший период реагирования всегда предпочтительнее большего:

![]()

Всегда можно перейти от убывающей функции к возрастающей:

y=15-t

y – сэкономленное время по сравнению с нормативным

Пример немонотонной функции полезности:

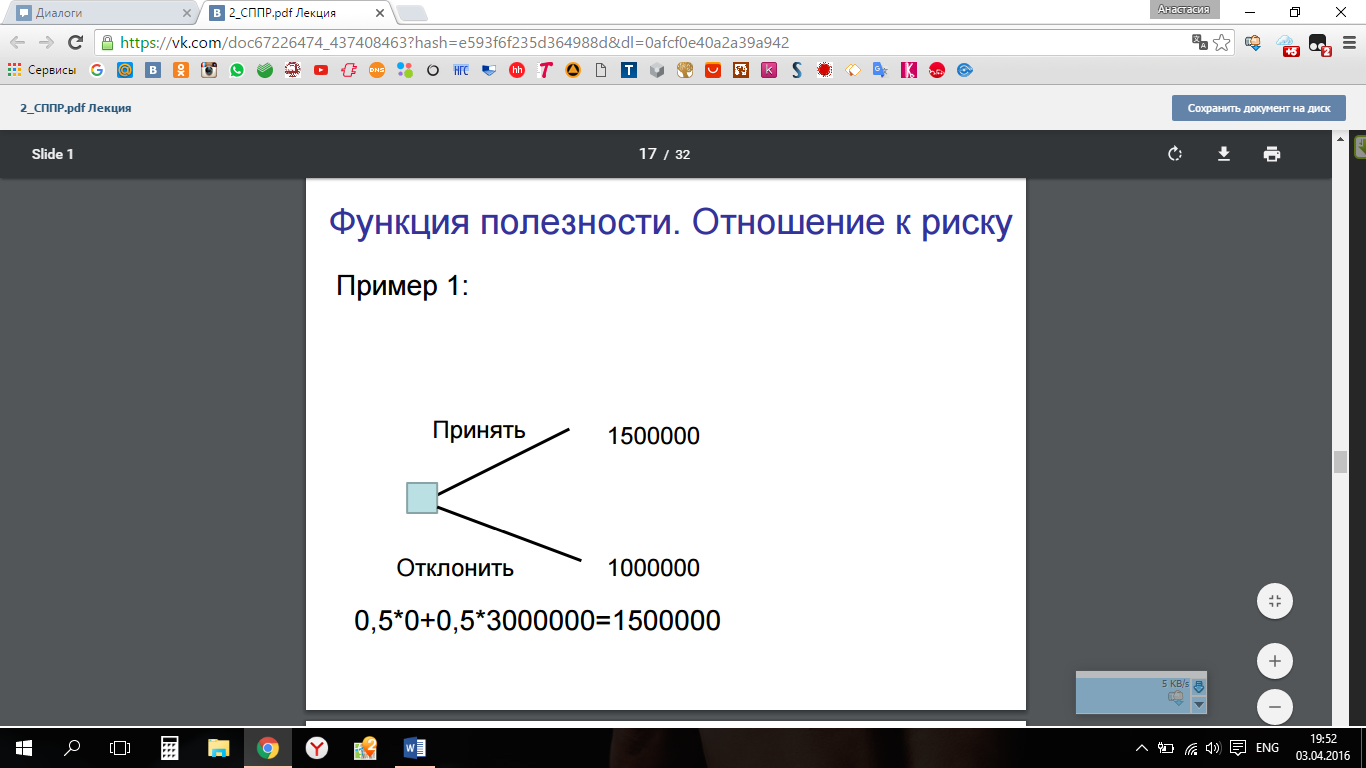

Пример1: Вы одержали победу в телевизионном шоу, и ведущий предлагает Вам на выбор:

- Забирайте свой приз в 1000000 руб.

- Сделайте на него ставку, бросив монету. Если выпадет орел, то ничего не получите. Если решка, получите 3000000 руб.

0,5*0+0,5*3000000=1500000

Введем функцию полезности U: S → R. Обозначим Sn - состояние, соответствующее обладанию n рублей. Пусть текущие накопления составляют k рублей, т.е. начальное состояние Sk. Полученные состояния соответственно Sk+1000000 и Sk+3000000.

Замечание: При наличии изначально денежной суммы полезность не является прямо пропорциональной денежному значению (полезность первого миллиона гораздо выше, чем второго, третьего, … десятого).

В соответствии с принципом максимальной ожидаемой полезности необходимо вычислить ожидаемые полезности двух альтернатив:

EU(Принять)=

![]()

EU(Отклонить)= U(Sk+1000000)

Положим:

![]()

Тогда:

В оригинальном исследовании фактически применяемых функций полезности Грейсон (1960) обнаружил, что полезность денег почти точно пропорциональна логарифму их количества. Предположение об этом впервые высказал Бернулли (1738).

Полученные Грейсоном данные совместимы со следующей функцией полезности для диапазона n= - 150000$ до n= 800000$: U(Sn) = - 263.31 + 22.09 log (n+150000)

Предпочтения между различными уровнями задолженности могут показывать обратное поведение по отношению к вогнутости, связанной с положительными накоплениями (выпуклость). Приходим к S-образной кривой:

В положительной части кривых уклон постепенно уменьшается. В этом случае для любой лотереи L полезность решения, в котором ЛПР сталкивается с выбором в этой лотерее, меньше, чем полезность получения ожидаемого денежного выигрыша в этой лотерее U(L)<U(ES(L))

Говорят, что ЛПР с вогнутыми кривыми полезности избегают риска. В отрицательной области с выпуклыми кривыми полезности ЛПР характеризуется стремлением к риску.

Сумма, которую ЛПР готов приобрести вместо лотереи (ЛПР безразличен между выбором лотереи и этой суммой), называется детерминированным эквивалентом (эквивалентом определенности) лотереи. Разность между ожидаемым денежным значением лотереи и ее детерминированным эквивалентом называется страховой премией.