2 Практическое применение модели Марковица

Для оптимизации управления капиталом с помощью портфельных инвестиций была реализована, на основе примера, программа, которая помогает найти оптимальное решение. Для реализации программы необходимо указать набор инвестиционных возможностей и их доходность. Так же записать ковариационную матрицу, которая описывает зависимости между инвестиционными возможностями.

Рисунок 1 - Таблица исходных данных и результатов вычисления

Рисунок 2 - Формулы в Excel

Файл portfel.dat:

|

/********************************************* * OPL 6.1.1 Model * Author: Sorochan * Creation Date: 14.12.2014 at 12:15:09 *********************************************/ n = 3; m = 3; SheetConnection sheet("porfel.xls"); kov from SheetRead(sheet,"portfel!b4:d6"); p from SheetRead(sheet,"portfel!f3:f3"); mm from SheetRead(sheet,"portfel!b3:d3"); x to SheetWrite(sheet,"portfel!b2:d2"); |

В данном файле описываются все данные, которые понадобятся во время решения программы.

SheetConnection – операция, связывающая таблицу Excel с переменной.

SheetRead – процедура для чтения данных с выбранной таблицы, выбранной страницы и выбранного интервала.

SheetWrite – процедура для записи значения в таблицу.

Файл portfel.mod:

|

/********************************************* * OPL 6.1.1 Model * Author: Sorochan * Creation Date: 14.12.2014 at 12:15:09 *********************************************/ int n = ...; int m = ...; range j = 1..n; range i = 1..m;

float p = ...; float mm[j] = ...; float kov[i][j] = ...;

float MaxValue = 1; dvar float x[j] in 0..MaxValue;

minimize sum(ii in i)(sum(jj in j) (kov[ii,jj] * x[jj] ))* x[ii];

subject to { sum( jj in j ) mm[jj] * x[jj] >= p;

sum( jj in j ) x[jj] <= 1; } |

Описание работы:

-

Переменные n,m,p,mm,kov, получают данные из файла .dat, то есть из файла эксель.

-

Задаём переменные интервалов i и j. Это переменных хранят множество значений. Они необходимы для перемещения индексов в матрицах и векторах.

-

Задаём MaxValue – это значение, которое позволяет ограничить значение, которые может принимать xij. Это увеличивает скорость работы и не позволяет программы бесконечно искать ответ.

-

В программе естьодна переменная решения – то есть переменная, которая меняет свои значения для достижения оптимального решения.

-

x – двоичная матрица, в которой будут храниться результат решения, значения портфеля.

Вводим уравнение достижения результата, то есть целевую функцию. Так как нам нужно минимизировать функцию, то используем ключевое слово minimize.

Переходим к блоку констант, где описываются ограничения функции.

Первое ограничение будет проверять минимальную ожидаемую доходность. Второе ограничение показывает, что решение должно быть меньше 1.

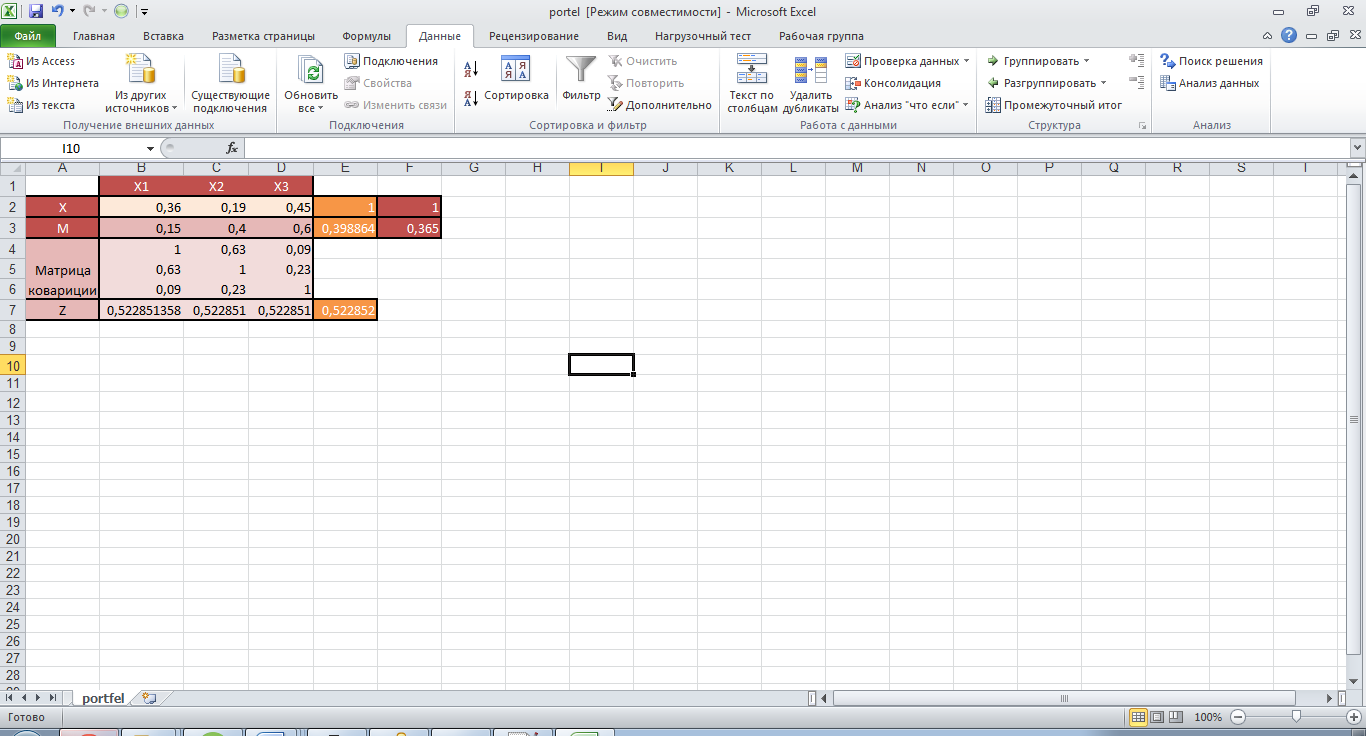

Пример 1

Рисунок 3 - Таблица исходных данных для первого примера

После запуска программы, мы получили следующее решение:

Рисунок 4 – Решение первого примера

При ожидаемой доли доходности 36% , получим портфель акций х1 – 36%, х2 – 19%, х3 – 45%, при доли риска в 52%.

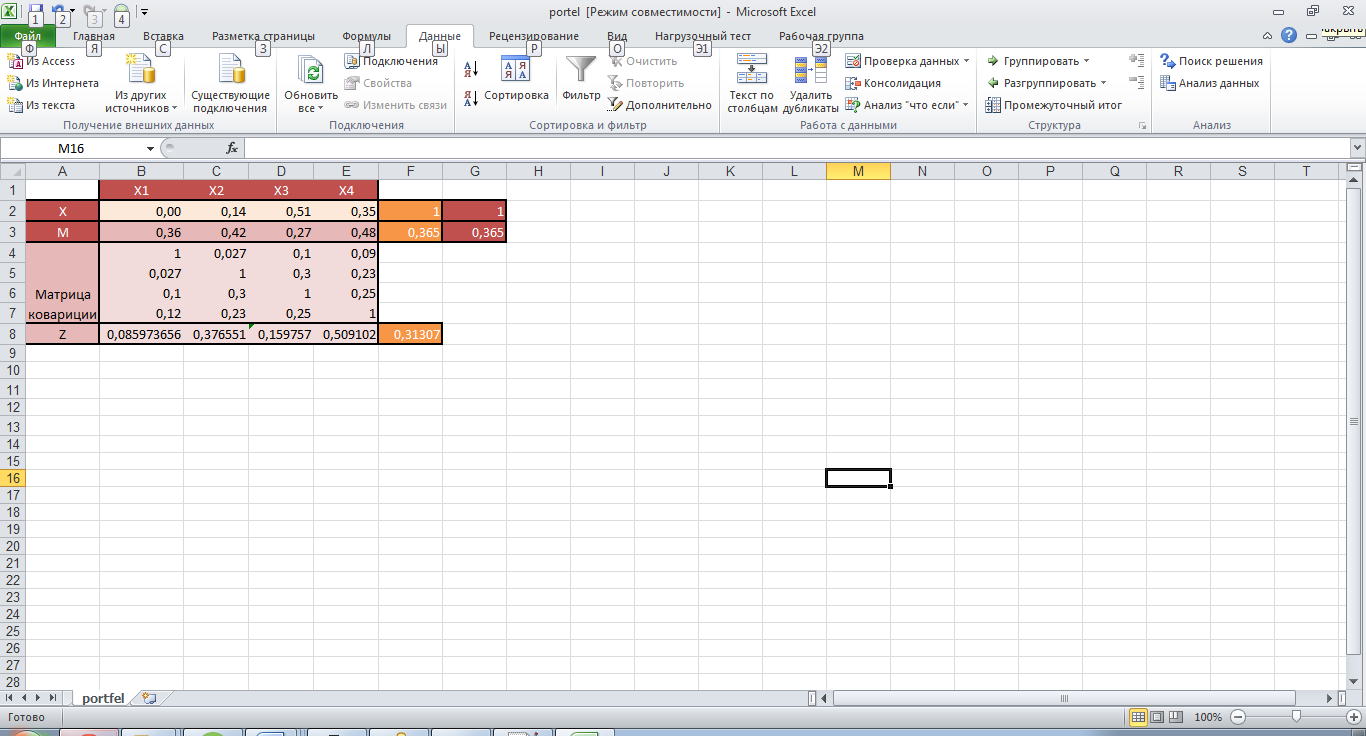

Пример 2

Изменения файла portfel.dat

|

/********************************************* * OPL 6.1.1 Model * Author: Sorochan * Creation Date: 14.12.2014 at 12:15:09 *********************************************/ n = 4; m = 4; SheetConnection sheet("portel.xls"); kov from SheetRead(sheet,"portfel!b4:e7"); p from SheetRead(sheet,"portfel!g3:g3"); mm from SheetRead(sheet,"portfel!b3:e3"); x to SheetWrite(sheet,"portfel!b2:e2"); |

Solution:

|

// solution (optimal) with objective 0.298289023225707 x = [0.24576 0.27951 0.034144 0.31232];

|

Изменяя матрицу kov,mm,x для 4 ответов, матрицы 4х4, n и m меняем на 4.

Рисунок 5 - Таблица исходных данных для второго примера

Рисунок 6 – Решение второго примера

При ожидаемой доли доходности 48% , получим портфель акций х1 – 0%, х2 – 90%, х3 – 10%, х4 – 0% при доли риска в 86%.

Пример 3

Рисунок 7 - Таблица исходных данных для третьего примера

Рисунок 8 – Решение третьего примера

При ожидаемой доли доходности 36% , получим портфель акций х1 – 0%, х2 – 14%, х3 – 51%, х4 – 35% при доли риска в 31%.

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсовой работы, мною были изучены основы портфельных инвестиций, математическая модель Г. Марковица, также была реализована программа в IBM ILOG CPLEX, являющаяся инструментом для оптимизации портфельных инвестиций. В итоге реализации программы были получены следующие навыки:

-

Внесения изменений в уже существующие модели и формулы программного продукта Excel.

-

Создания моделей IBM ILog как с пустыми файлами, так и добавление существующих;

-

Связывания файла Excel с проектом;

-

Способы получения данных из книг Excel, различных страниц и интервалов;

-

Написания кода на встроенном языке ILog CPLEX;

-

Редактирование кода при внесении дополнительных модификаций в привязанном к файлу Excel.

Результат проверки на плагиат.

Рисунок 9 - результат проверки текста в программе Etxt Антиплагиат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Анискин Ю.П.: Управление инвестициями. Учебное пособие. - М.: ИКФ Омега-Л; 2006-167 с.

-

Богатин Ю.В., Швандор Ю.В. Инвестиционный анализ: Учебное пособие для ВУЗов. – М.: ЮНИТИ-ДАН, 2006–286 с. РМО Рф

-

Блохина В.Т. Инвестиционный анализ. – Ростов на Дону: ФЕНИКС, 2004 – 320 с.

-

Бочаров В. В., «Инвестиционный менеджмент» // СПб.- «ПИТЕР».- 2000 г.

-

Касимов Ю. Ф., «Основы теории оптимального портфеля ценных бумаг» // М.- «Филинъ».-1998 г.