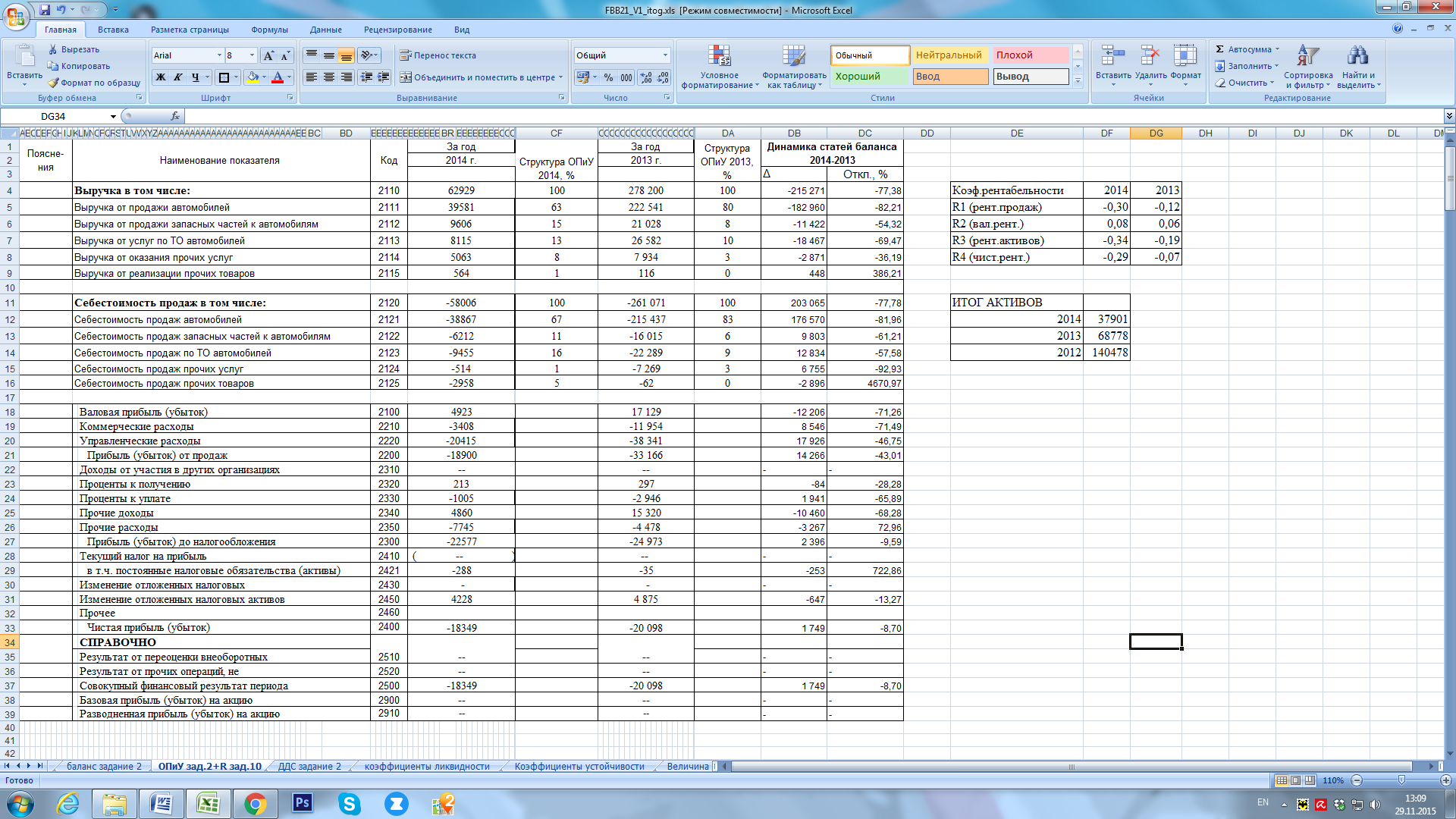

2.2.2 Характеристика структуры оПиУ

Характеристика структуры ОПиУ представлена на рисунке 2.

Рисунок 2 – характеристика структуры ОПиУ

Как видно на рисунке, и в 2013, и 2014 году большую часть выручки составляет выручка от продажи автомобилей, так как это является нашим основным видом деятельности.

Следовательно, большая часть себестоимости отводится на продажу автомобилей.

2.2.3 Характеристика структуры ддс

Характеристика структуры ДДС представлена в таблице 4.

Таблица 4 – Характеристика структуры ДДС

|

Денежные потоки от текущих операций |

На 31 декабря 2014г. |

Структура ДДС 2014,% |

На 31 декабря 2013г. |

Структура ДДС 2013г.,% |

|

Поступления - всего |

60273 |

100: |

287735 |

100: |

|

в том числе: |

56625

|

94

|

280477

|

97

|

|

от продажи продукции, товаров, работ и услуг |

||||

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

3210 |

5 |

988 |

0 |

|

от перепродажи финансовых вложений |

- |

|

|

|

|

прочие поступления |

438 |

1 |

6270 |

2 |

|

Платежи - всего |

-69966 |

100: |

-269873 |

100: |

|

в том числе: |

-38692

|

55

|

-211621

|

78

|

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

Продолжение таблицы 4 - Характеристика структуры ДДС

|

в связи с оплатой труда работников |

-18227 |

26 |

-38860 |

14 |

|

процентов по долговым обязательствам |

-579 |

1 |

-2945 |

1 |

|

налога на прибыль организаций |

- |

|

|

|

|

прочие платежи |

-12468 |

18 |

-16447 |

6 |

|

Сальдо денежных потоков от текущих операций |

-9693 |

|

17862 |

|

|

Денежные потоки от инвестиционных операций |

|

|

|

|

|

Поступления - всего |

3062 |

100 |

7366 |

100 |

|

в том числе: |

|

|

|

|

|

от продажи внеоборотных активов (кроме финансовых вложений) |

2442 |

80 |

7356 |

100 |

|

от продажи акций других организаций (долей участия) |

|

|

|

|

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

250 |

8 |

0 |

0 |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

370 |

12 |

10 |

0 |

|

прочие поступления |

|

|

|

|

|

Платежи - всего |

-95 |

100 |

-1742 |

100 |

|

в том числе: |

|

|

|

|

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

-95 |

100 |

-1742 |

100 |

|

в связи с приобретением акций других организаций (долей участия) |

|

|

|

|

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

|

|

|

|

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

|

|

|

|

|

прочие платежи |

|

|

|

|

|

Сальдо денежных потоков от инвестиционных операций |

2967 |

|

5624 |

|

|

Денежные потоки от финансовых операций |

|

|

|

|

|

Поступления - всего |

10913 |

100 |

269516 |

100 |

|

в том числе: |

|

|

|

|

|

получение кредитов и займов |

10913 |

100 |

269516 |

100 |

|

денежных вкладов собственников (участников) |

|

|

|

|

|

от выпуска акций, увеличения долей участия |

|

|

|

|

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

|

|

|

|

|

прочие поступления |

|

|

|

|

|

Платежи - всего |

-4396 |

100 |

-291292 |

100 |

|

в том числе: |

|

|

|

|

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

|

|

|

|

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

|

|

|

|

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

-4396 |

100 |

-291292 |

100 |

|

прочие платежи |

|

|

|

|

Продолжение таблицы 4 - Характеристика структуры ДДС

|

Сальдо денежных потоков от финансовых операций |

6517 |

|

-21776 |

|

|

Сальдо денежных потоков за отчетный период |

-209 |

|

1710 |

|

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

2671 |

|

961 |

|

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

2462 |

|

2671 |

|

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

|

|

|

|

Проанализировав структуру ДДС, можно сказать, что большую часть поступлений денежных потоков от текущих операций составляют поступления от продажи продукции, товаров, работ и услуг за оба года (97% и 94%). А большую часть платежей денежных потоков от текущих операций составляют платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги за оба года (78% и 55%), наблюдается снижение, так как сократились продажи и, следовательно, стали меньше производить и нужно меньше сырья и материалов.

Так же следует отметить, что сальдо денежных потоков от финансовых операций в 2014 году стало положительным, так как задолженность по кредиту уменьшилась. К сожалению, сальдо денежных потоков за отчетный год отрицательное, это связано с 1 частью отчета о ДДС (денежные потоки от текущих операций), платежи превышают поступления и сальдо отрицательное.