1. Загальні відомості про облікові інформаційні системи Універсальною системою, що підходить будь-якому підприємству може бути тільки система бухгалтерського обліку.

1.1. Поняття та мета створення інформаційних систем обліку (ісо), їх роль в управлінні економічним об’єктом

В Україні складається нова економічна система, основою якої є ринкові відносини. Якісних змін зазнають і важелі управління.

Зміни умов виробничої діяльності, потреба адекватного пристосування до неї системи управління сприяють не тільки вдосконаленню його організації, а й потребують перерозподілу функцій управління за рівнем відповідальності, формами їх взаємодії. Мова йде про систему управління, зумовлену об’єктивною потребою та закономірностями ринкової системи господарювання, пов’язаними із задоволенням насамперед індивідуальних потреб, забезпеченням зацікавленості робітників у найвищих кінцевих результатах, широкому використанні новітніх інформаційних технологій.

Важлива особливість сучасного етапу розвитку суспільства – спрямування економічних засобів управління підприємством на забезпечення раціонального ведення господарства в умовах дефіцитності ресурсів, досягнення високих кінцевих результатів із мінімальними витратами, ефективне регулювання виробництва адміністративними засобами, перехід до інтенсивного характеру розвитку виробництва на основі вдосконалення виробничого потенціалу підприємств.

В сучасних умовах господарювання, коли необхідно приймати управлінські рішення в умовах невизначеності та ризику, керівництво підприємств має постійно здійснювати контроль за різними аспектами фінансово-господарської діяльності. Останню відображено у великій кількості документів, які містять різноманітну інформацію. Грамотно оброблена та систематизована, вона є гарантією ефективного управління. Напроти, відсутність достовірної інформації може призвести до невірного управлінського рішення, і , як наслідок, до збитків.

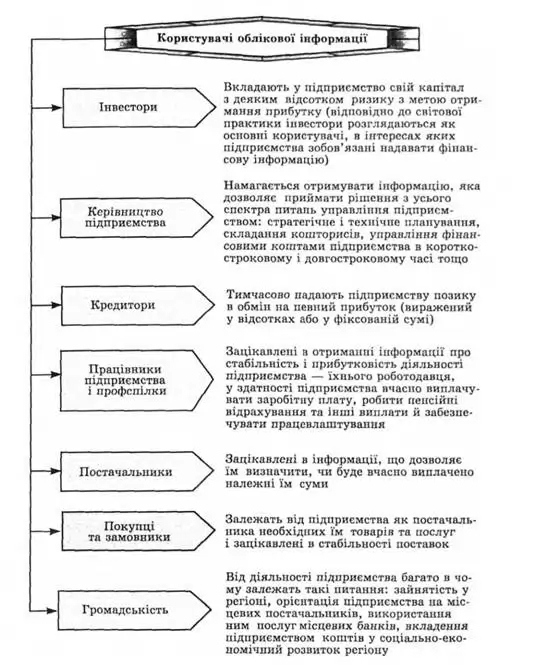

Процес управління і прийняття рішень має справу з величезними обсягами інформації, розмір якої постійно збільшується по мірі нарощування обсягів випуску продукції. У цілому потік інформації збільшується майже пропорційно квадрату зростання обсягу виробництва. Ефективність управління виявляється все більш похідною від того, наскільки раціонально здійснюються процеси збору , переробки і передачі інформації. Наявність добре відлагодженої автоматизованої інформаційної системи (ІС) значно спрощує процес управління підприємством. Така система дозволяє вчасно зібрати, відсортувати, обробити необхідну інформацію, зокрема облікову і прийняти вірне рішення, поліпшити механізм реалізації стратегії. Користувачі облікової інформації представлені на рис.1.1.

Наявність комп’ютерної техніки дозволяє створити подібні системи. На сучасних підприємствах практично вся робота з інформацією автоматизована. Існують спеціальні програми, які дозволяють вести за допомогою комп’ютерної техніки бухгалтерський облік, документообіг , проводити маркетингові дослідження, робити прогнозні розрахунки і стратегічне планування тощо.

Чим же можуть допомогти бухгалтеру інформаційні системи? Безумовно, комп'ютерна програма не замінить грамотного бухгалтера, але дозволить заощадити його час і сили за рахунок автоматизації рутинних операцій, знайти арифметичні помилки в обліку і звітності, оцінити поточне фінансове становище підприємства і його перспективи.

Сьогодні Закон про бухгалтерський облік та фінансову звітність в Україні та національні стандарти бухгалтерського обліку багато питань залишають бухгалтерам, які повинні керуватися своєю професійною думкою, вміти використовувати облікові дані для планування та контролю за діяльністю підприємства, інтерпретувати інформацію залежно від характеру та сутності управлінських рішень, що приймаються на її основі.

Сучасний бухгалтер посідає одне з провідних місць в управлінні підприємством, оскільки займається не тільки веденням бухгалтерських рахунків, а й здійснює планування, аудит, оцінювання, огляд діяльності, розроблення управлінських рішень у господарській діяльності підприємства. Бухгалтеру потрібні знання об’єктивного оцінювання фінансового стану підприємства, володіння методами фінансового аналізу, вміння працювати з цінними паперами, обґрунтування інвестицій грошових коштів в умовах ринку тощо.

У новій ролі бухгалтера можна назвати ”фінансовим менеджером”, ”бухгалтером-аналітиком”.

Рис.1.1. Користувачі облікової інформації

У практиці прийняття управлінських рішень бухгалтерський облік називають мовою бізнесу. Як будь-яка мова, бухгалтерський облік розвивається та змінюється відповідно до потреб підприємств.

Бухгалтерський облік – це система, що дає змогу вимірювати, обробляти й передавати інформацію, а також приймати рішення для управління господарською діяльністю підприємством і є зв’язною ланкою між господарською діяльністю та прийняттям управлінських рішень.

Оволодіти новими методами не можна без удосконалення ІС та використання сучасних інформаційних технологій (ІТ) у роботі бухгалтера.

Основу діяльності з управління будь-якого економічного об’єкта складають ІС, що мають складну побудову, склад яких залежить від роду діяльності та розміру підприємства, організації, фірми.

Автоматизовані інформаційні системи (АІС) обліку поділяються:

– за сферою функціонування об’єкту обліку;

– за рівнем управління;

– за ступенем охоплення задач обліку, контролю та аудиту;

– за типом інтерфейсу користувача;

– за способом передавання інформації;

– за типом організації автоматизованих інформаційних систем обліку.

За сферою функціонування ІСО поділяються на:

• ІСО промислових підприємств;

• ІСО підприємств транспорту;

• ІСО бюджетних організацій;

• ІСО підприємств зв’язку;

• ІСО підприємств сільського господарства;

• ІСО підприємств торгівлі;

• ІСО малих підприємств тощо.

За рівнем управління ІСО поділяються на:

– галузеві ІСО;

– територіальні ІСО;

– корпоративні ІСО.

За ступенем охоплення завдань обліку, контролю та аудиту ІСО поділяють на:

• комплексну автоматизацію обліку, контролю та аудиту, пов’язану з іншими АІС;

• автоматизацію окремих комплексів задач (окремих ділянок обліку);

• автоматизацію окремих задач обліку, контролю та аудиту.

За типом інтерфейсу користувача ІСО поділяють на:

– пакетні АІСО;

– діалогові АІСО;

– мережні АІСО.

За способом передавання інформації ІСО поділяють на:

• локальні ІСО;

• багаторівневі ІСО;

• інтегровані ІСО;

• розподільчі ІСО.

Нині підприємства потребують АІС обліку на базі сучасних засобів обчислювальної техніки, яка дає змогу забезпечити:

– повне та своєчасне задоволення інформаційних потреб користувачів;

– виконання контрольних і аудиторських завдань із метою одержання потрібної інформації про наявні відхилення;

– аналіз і прогнозування господарсько-фінансової діяльності підприємства;

– одержання на основі автоматизації ефективних управлінських рішень.