7.3.2. Теоретико-ігрова модель вибору

структури портфеля при невідомому

розподілі ймовірності

Як

уже зазначалось, при побудові класифікатора

інформаційних

ситуацій (п. 5.1) у полі I4

розподіл

імовірності станів економічного

середовища невідомий, тобто компоненти

вектора Q

= {qi.,…..

,qn)

є

невідомими, але при цьому задовольняють

умовам (5.1)—(5.2).

У полі третьої інформаційної ситуації

(Iз),

окрім (5.1)—(5.2),

невідомі значення компонент вектора Q

задовольняють

ще певній системі обмежень. У випадку

I2,

окрім

(5.1)—(5.2), треба

враховувати, що невідомі значення

компонентів вектора Q

є

функціями від певної сукупності

параметрів, тобто що

![]() — множина допустимих значень вектора

параметрів

— множина допустимих значень вектора

параметрів

![]() А тому, визначивши значення норм

прибутків

А тому, визначивши значення норм

прибутків

![]() співвідношення

(7.43), (7.44)

та (7.45) можна розглядати як залежності

відповідно сподіваних

норм прибутку mi,

дисперсій

співвідношення

(7.43), (7.44)

та (7.45) можна розглядати як залежності

відповідно сподіваних

норм прибутку mi,

дисперсій

![]() та

коваріацій

та

коваріацій

![]()

![]() від

змінних

від

змінних![]() (ймовірностей станів економічного

середовища). Враховуючи, що

(ймовірностей станів економічного

середовища). Враховуючи, що

![]() доходимо

доходимо

висновку,

що можливі значення кількісних показників

![]() належать

певним скінченним проміжкам. Так,

сподівані норми прибутку

(7.43) належать відрізкам, що визначаються

нерівностями

належать

певним скінченним проміжкам. Так,

сподівані норми прибутку

(7.43) належать відрізкам, що визначаються

нерівностями

![]()

середньоквадратичні відхилення (7.14) — відрізкам

![]()

![]()

З

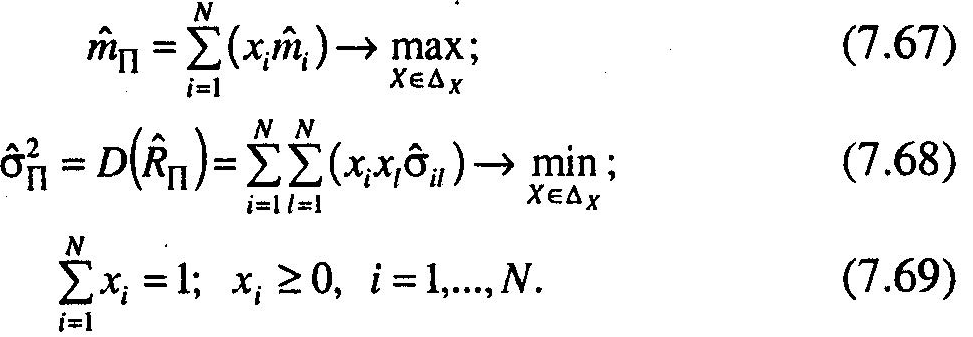

урахуванням наведених міркувань, такі

кількісні показники портфеля

активів із структурою x

= (x1;...;xN),

як

його сподівана норма

прибутку mп

та ступінь ризику (дисперсія)

![]() ,

що задані згідно

з (7.3) та (7.4) відповідно, можна розглядати

як функції, що залежать від n

+ N змінних,

котрі для зручності об'єднаємо у вектор

(Q;X)

= (q1;...;qn;x1;...;xn).

Принагідно

нагадуємо, що компоненти вектора

(Q;

X)

задовольняють

умовам (5.1)—(5.2) та (7.48)—(7.49).

,

що задані згідно

з (7.3) та (7.4) відповідно, можна розглядати

як функції, що залежать від n

+ N змінних,

котрі для зручності об'єднаємо у вектор

(Q;X)

= (q1;...;qn;x1;...;xn).

Принагідно

нагадуємо, що компоненти вектора

(Q;

X)

задовольняють

умовам (5.1)—(5.2) та (7.48)—(7.49).

Розглядаючи як ще один критерій принцип максимальної невизначеності Гіббса—Джейнса, в полі четвертої інформаційної ситуації (I4) модель задачі щодо вибору структури портфеля може задаватись у вигляді такої оптимізаційної задачі:

![]() (7.56)

(7.56)

![]() (7.57)

(7.57)

![]() (7.58)

(7.58)

при виконанні обмежень

![]() (7.59)

(7.59)

(7.60)

(7.60)

![]() (7.61)

(7.61)

де

![]() У

свою чергу, є функціями величин

У

свою чергу, є функціями величин

![]()

При розв'язанні багатокритеріальних задач (задача (7.56)— (7.61) є трикритеріальною) [123] слід відмовитись від пошуку рішення, яке було б найкращим одночасно згідно з усіма критеріями, оскільки воно може просто і не існувати. А це означає, що пошук прийнятного (компромісного) рішення слід здійснювати серед ефективних портфелів, для яких будь-яке інше рішення, що є кращим за одним критерієм, обов'язково буде гіршим з позиції інших (принаймні, хоча б одного з них).

Введемо поняття ефективного портфеля, що є характерним для I4.

Портфель

зі структурою

![]() називатимемо

ефективним згідно з концепцією

Марковіца для інформаційної ситуації

I4,

якщо

існує хоча б один вектор Парето задачі

(7.56)—(7.61) вигляду:

називатимемо

ефективним згідно з концепцією

Марковіца для інформаційної ситуації

I4,

якщо

існує хоча б один вектор Парето задачі

(7.56)—(7.61) вигляду:

![]()

Згідно

з даним означенням множина Парето

будується при фіксованому

розподілі

![]() Скориставшись

цією методикою

і зафіксувавши певне значення вектора

Скориставшись

цією методикою

і зафіксувавши певне значення вектора

![]() (тим

самим зафіксувавши певний рівень

критерія (7.58)), розв'яжемо відповідну

двокритеріальну задачу, тобто отримаємо

множину векторів Парето:

(тим

самим зафіксувавши певний рівень

критерія (7.58)), розв'яжемо відповідну

двокритеріальну задачу, тобто отримаємо

множину векторів Парето:

![]() (7.62)

(7.62)

Множина

критеріальних оцінок

![]()

![]() у

тривимірному критеріальному просторі

утворюватиме плоску

криву у площині Z

= H(Q) (тут

значення mп

відкладають по

осі абсцис (Ох),

значення

у

тривимірному критеріальному просторі

утворюватиме плоску

криву у площині Z

= H(Q) (тут

значення mп

відкладають по

осі абсцис (Ох),

значення

![]() — по осі ординат (Оу),

значення

H(Q)

—

по осі аплікат (Oz)).

У

свою чергу, для всіх

— по осі ординат (Оу),

значення

H(Q)

—

по осі аплікат (Oz)).

У

свою чергу, для всіх

![]() відповідні

критеріальні оцінки у тривимірному

просторі утворюватимуть певну

поверхню. Очевидно, що саме цій поверхні

і належатиме

критеріальна оцінка

відповідні

критеріальні оцінки у тривимірному

просторі утворюватимуть певну

поверхню. Очевидно, що саме цій поверхні

і належатиме

критеріальна оцінка

![]() що відповідає вектору задачі

Парето (7.56)—(7.61).

що відповідає вектору задачі

Парето (7.56)—(7.61).

Отже, як бачимо, процес побудови множини ефективних портфелів пов'язаний із суттєвими труднощами, а тому безпосереднє використання згаданого означення не завжди може бути конструктивним. Спрощення у цьому плані можна досягнути введенням до розгляду портфелів, що визначаються на основі такої дефініції.

Портфель

зі структурою

![]() називатимемо ефективним

згідно з концепцією Марковіца для

будь-якого розподілу

називатимемо ефективним

згідно з концепцією Марковіца для

будь-якого розподілу

ймовірності Q = (q1,...,qn), якщо всі допустимі вектори вигляду

![]() є

оптимальними за Парето для задачі

(7.56)—(7.61).

є

оптимальними за Парето для задачі

(7.56)—(7.61).

Вимоги, наведені в цьому означенні, є досить жорсткими, але можна вказати випадок, коли існує портфель, що є ефективним згідно з концепцією Марковіца для будь-якого розподілу ймовірності, а визначення його структури зводиться до парної гри з нульовою сумою.

Розглянемо

задачу створення портфеля активів як

парну гру з нульовою

сумою, що визначається матрицею R=

(rij

:і

= 1,...,

N;

j

= l,...,n),

і

нехай ця гра не має сідлової точки.

Позначимо через Р*

= (p1*,...,pn*)

та

Q*

=(q1*...qn*

) вектори,

що відповідають оптимальним

змішаним стратегіям гравців, V*

—

ціна гри. Виявляється [123],

що у випадку, коли мають місце строгі

оцінки q1*>0,

j

= 1,...,n,

портфель

зі структурою X*

=Р*

(тобто

х1*

= рi*

, i

= 1,...,N)

є

ефективним згідно з концепцією Марковіца

для будь-якого

розподілу ймовірності

![]() .

.

Зауваження.

Звертаємо

увагу на те, що строгі нерівності qj

> 0, j

= l,...,n,

можуть

виконуватись лише в тому випадку, коли

кількість

активів є не меншою за кількість станів

економічного середовища,

тобто коли

![]()

Пошук портфеля, що є ефективним згідно з концепцією Марковіца в полі інформаційної ситуації Ц, доцільно починати з оцінки апріорних імовірностей qj станів економічного середовища (j = l,...,n). Ентропія Шеннона, що визначається формулою

![]()

досягає

свого максимального значення при

![]() [123],

тобто

[123],

тобто

![]() (7.63)

(7.63)

Використовуючи

знайдену точкову оцінку розподілу

ймовірності станів економічного

середовища

![]() в

полі I4,

отримуємо

точкові

оцінки сподіваних норм прибутків

активів:

в

полі I4,

отримуємо

точкові

оцінки сподіваних норм прибутків

активів:

![]() (7.64)

(7.64)

їх дисперсій

![]() (7.65)

(7.65)

а також коваріацій між нормами прибутків активів:

![]() (7.66)

(7.66)

Очевидно,

що оцінки коваріацій

![]() мають

властивості, аналогічні

коваріаціям

мають

властивості, аналогічні

коваріаціям

![]() ,

а саме:

,

а саме:

д„ = а,2; ди=ац; i = l,...,N; l = l,...,N.

Використовуючи

оцінки (7.64)—(7.66) для пошуку ефективного

портфеля, приходимо до такої двокритеріальної

оптиміза

ційноїзадачі

![]()

Розглянемо

задачу створення портфеля активів у

полі I4

як парну

фу з нульовою сумою, що не має сідлової

точки, і нехай вектор

X*

= (x*1;...;xn*)

задає

структуру ефективного портфеля в моделі

Марковіца (7.67)—(7.69). Виявляється [123], що

вектор![]() є оптимальним за Парето для задачі

(7.56)—(7.58).

є оптимальним за Парето для задачі

(7.56)—(7.58).

У

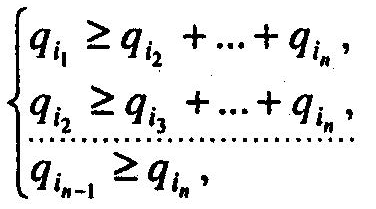

полі третьої інформаційної ситуації

(Із)

у

разі, коли для станів

економічного середовища побудований

ряд пріоритету

![]() і мають місце обмеження

і мають місце обмеження

![]() (7.70)

(7.70)

або ж

(7.72)

(7.72)

або ж

![]() (7.72)

(7.72)

для розрахунку точкової оцінки вектора розподілу Q можуть використовуватись відповідні формули Фішберна [123]. Точкову оцінку вектора Q можна отримати також через відшукання мак-симума функції (7.58) при обмеженнях (7.60)—(7.61), до яких додаються обмеження (7.70) або (7.71), або (7.72). У полі її оцінка вектора Q визначається за критерієм

![]()

при виконанні умов (7.60)—(7.61), тобто здійснюється максимі-зація критерію (7.58) за сукупністю параметрів a) = (co,,...,coL), якими характеризується заданий відомий закон розподілу ймовірності станів економічного середовища.

Трикритеріальну оптимізаційну задачу (7.56)—(7.61) можна звести до однокритеріальної, якщо при виконанні обмежень (7.59)—(7.61) ввести до розгляду критерій

![]()

де

![]() —нормалізовані

критерії (7.56), (7.57)

та (7.58) відповідно,

—нормалізовані

критерії (7.56), (7.57)

та (7.58) відповідно,

![]() — вагові коефіцієнти пріоритету

цих критеріїв, що задовольняють умовам

— вагові коефіцієнти пріоритету

цих критеріїв, що задовольняють умовам

![]() .

.

7.3.3. Теоретико-ігрова модель вибору структури портфеля у разі протидії економічного середовища

П'ята інформаційна ситуація (I5) характеризується антагоністичними інтересами економічного середовища щодо суб'єкта управління (інвестора) у процесі прийняття ним своїх рішень. Цей антагонізм досягається через вибір економічним середовищем таких своїх станів, які зводять до мінімуму ефективність інвестора. Тому основною стратегією для суб'єкта управління (інвестора) є забезпечення гарантованих рівнів економічних показників. Аналіз процесу прийняття рішень тут аналогічний основним правилам та елементам теорії антагоністичних ігор. З урахуванням цього математична модель вибору структури портфеля при виконанні обмежень (7.59)—(7.61) має вигляд:

![]() (7

.73)

(7

.73)

. .

![]() (7.74)

(7.74)

![]() (7.75)

(7.75)

де

величини

![]() —

функції змінних qv...,qn,

що визначаються

співвідношеннями (7.43), (7.44) та (7.45)

відповідно.

—

функції змінних qv...,qn,

що визначаються

співвідношеннями (7.43), (7.44) та (7.45)

відповідно.

Особливістю задачі вибору структури портфеля з критеріями (7.73)—(7.75) при виконанні умов (7.59)—(7.61) є те, що вона може мати єдиний «найкращий» розв'язок відносно всіх критеріїв. Тому й виникає питання щодо умов існування цього (єдиного) розв'язку.

Розглянемо

задачу створення портфеля активів у

полі Is

як

парну

гру з нульовою сумою, що визначається

платіжною матрицею

![]() ,

і

нехай ця гра не має сідлової точки.

Виявляється, що у разі, коли ця гра має

єдиний розв'язок, множина

G*

усіх

ефективних векторів задачі (7.73)—(7.75) за

умов

(7.59)—(7.61) має єдиний елемент

,

і

нехай ця гра не має сідлової точки.

Виявляється, що у разі, коли ця гра має

єдиний розв'язок, множина

G*

усіх

ефективних векторів задачі (7.73)—(7.75) за

умов

(7.59)—(7.61) має єдиний елемент

![]()

де

![]() —

розподіли, що відповідають оптимальним

змішаним стратегіям гравців.

—

розподіли, що відповідають оптимальним

змішаним стратегіям гравців.

Нехай

у парній грі з нульовою сумою, що

визначається матрицею

![]() відсутня

сідлова точка. Тоді, якщо ця

гра має єдиний розв'язок, оптимальну

змішану стратегію першого

гравця, якій відповідає вектор

відсутня

сідлова точка. Тоді, якщо ця

гра має єдиний розв'язок, оптимальну

змішану стратегію першого

гравця, якій відповідає вектор

![]() називатимемо

ефективним

портфелем за концепцією Марковіца для

п'ятої інформаційної ситуації {I5),

а

вектор, який визначає оптимальну змішану

стратегію

другого гравця, — найбільш

характерним розподілом імовірності

щодо станів економічного середовища

для I5

називатимемо

ефективним

портфелем за концепцією Марковіца для

п'ятої інформаційної ситуації {I5),

а

вектор, який визначає оптимальну змішану

стратегію

другого гравця, — найбільш

характерним розподілом імовірності

щодо станів економічного середовища

для I5

Вибираючи за точкові оцінки апріорних імовірностей настання станів економічного середовища відповідні компоненти qj* вектора Q*, що відповідає оптимальній змішаній стратегії другого гравця, дістаємо оцінки:

![]() (7.76)

(7.76)

![]() (7.77)

(7.77)

![]() (7.78)

(7.78)

Якщо

![]() —структура

допустимого портфеля, то отримуємо, що

—структура

допустимого портфеля, то отримуємо, що

![]() (7.79)

(7.79)

чі=і У /=і ,=і

![]() (7.80)

(7.80)

Якщо

утворити портфель зі структурою

![]() то

згідно з (7.79)—(7.80) маємо:

то

згідно з (7.79)—(7.80) маємо:

![]()

![]()

Де

![]() ціна гри

ціна гри

![]() —

Дискретна випадкова величина,що

характеризує норму прибутку ефективного

портфеля згідно з концепцією Марковіца

для ситуації І5.

—

Дискретна випадкова величина,що

характеризує норму прибутку ефективного

портфеля згідно з концепцією Марковіца

для ситуації І5.

Нехай

у парній грі з нульовою сумою, що

визначається платіжною матрицею

![]() відсутня сідлова точка, і гра має

кілька розв'язків. Тоді множина пар

оптимальних змішаних стратегій гравців

є нескінченною і при цьому для будь-якого

елемента (Р*; Q*)

цієї

множини ціна гри залишається незмінною,

тобто

відсутня сідлова точка, і гра має

кілька розв'язків. Тоді множина пар

оптимальних змішаних стратегій гравців

є нескінченною і при цьому для будь-якого

елемента (Р*; Q*)

цієї

множини ціна гри залишається незмінною,

тобто

![]()

У такому

разі як ефективний портфель згідно з

концепцією Марковіца для ситуації I5

можна використати будь-яку оптимальну

змішану стратегію першого гравця (для

вказаної гри) з вектором

![]() .

.

Зазначимо, що коли множина ефективних портфелів у моделі Марковіца у полі /5 має кілька елементів, тобто множина G* складається більше ніж з одного вектора, вибір портфеля, який би

найбільшою

мірою задовольнив інвестора, здійснюється

згідно з критерієм (7.80), а саме: вибирається

той портфель, структура якого

![]() мінімізує

дисперсію

мінімізує

дисперсію

![]() (для

фіксова-нового розподілу станів

економічного середовища Q*).

(для

фіксова-нового розподілу станів

економічного середовища Q*).

Розглянемо

задачу створення портфеля активів у

полі I5

як

парну гру з нульовою сумою, що

визначається платіжною матри

цею

![]() і нехай ця гра не має сідлової точ

ки.

Виявляється [123], що у разі, коли всі

компоненти вектора

Q*

=(qi*,...,q*n)

є

строго більшими від нуля

і нехай ця гра не має сідлової точ

ки.

Виявляється [123], що у разі, коли всі

компоненти вектора

Q*

=(qi*,...,q*n)

є

строго більшими від нуля

![]() портфель,

який визначається вектором

портфель,

який визначається вектором

![]() є

ефективним

згідно з концепцією Марковіца для

інформаційної ситуації I5.

є

ефективним

згідно з концепцією Марковіца для

інформаційної ситуації I5.