5.3.3. Критерій мінімальної відстані між інформаційними кубами

Нехай різні (в тому числі і суперечливі) цілі СПР відображаються N функціоналами оцінювання

![]()

Для спрощення викладок вважатимемо, що всі матриці F1 (l = l,...,N) за фіксованої кількості рядків (рівній т) мають однакову кількість стовпчиків, тобто:

![]()

Мається

на увазі, що побудова кожного функціонала

оцінювання відбувається на основі

рівних щодо кількості, але не збіжних

поелементно множин станів економічного

середовища![]() .

У

випадку, коли функціонали оцінювання

будуються на основі однієї і тієї ж

множини станів економічного середовища,

розподіли ймовірності настання цих

станів для кожного з них можуть бути

різними.

.

У

випадку, коли функціонали оцінювання

будуються на основі однієї і тієї ж

множини станів економічного середовища,

розподіли ймовірності настання цих

станів для кожного з них можуть бути

різними.

Нехай

аналітиками ідентифіковані інформаційні

ситуації, в полі яких необхідно приймати

рішення, а також визначені локальні

критерії якості стратегій, що відповідають

цим інформаційним ситуаціям. Тоді,

як це запропоновано у [123], для кожного

цільового функціонала оцінювання F1

будуємо

куб інформації

![]() елементами

якого є оцінки чистих стратегій Sk

для

кожного стану економічного середовища

елементами

якого є оцінки чистих стратегій Sk

для

кожного стану економічного середовища

![]() згідно з t-м

критерієм якості на основі функціонала

оцінювання F1.

Для

чистої стратегії sk

через

вертикальний перетин кубів інформації

К',

l=1,

..., N

отримуємо

N

інформаційних

матриць K'(sk),

які,

у свою чергу, об'єднуємо в куб інформації

щодо стратегії. Цей куб позначимо через

KK(sk),

k

= l,

...,

m.

згідно з t-м

критерієм якості на основі функціонала

оцінювання F1.

Для

чистої стратегії sk

через

вертикальний перетин кубів інформації

К',

l=1,

..., N

отримуємо

N

інформаційних

матриць K'(sk),

які,

у свою чергу, об'єднуємо в куб інформації

щодо стратегії. Цей куб позначимо через

KK(sk),

k

= l,

...,

m.

Для змішаної стратегії sP куб інформації будуємо за формулою:

![]()

3

урахуванням пріоритету функціоналів

оцінювання, що задається вектором

вагових коефіцієнтів UF

=(![]() l= 1,...,N), застосовуючи

методику Хеммінга, визначимо відстань

між кубами інформації стосовно чистої

стратегії Sk

І

змішаної стратегії sp

за

формулою:

l= 1,...,N), застосовуючи

методику Хеммінга, визначимо відстань

між кубами інформації стосовно чистої

стратегії Sk

І

змішаної стратегії sp

за

формулою:

![]()

Де

U1E

=(![]() ,l=1,…,n)—

вектор вагових коефіцієнтів пріоритету

за врахування як пріоритету інформаційних

ситуацій, так і пріоритету локальних

критеріїв якості стратегій [123].

,l=1,…,n)—

вектор вагових коефіцієнтів пріоритету

за врахування як пріоритету інформаційних

ситуацій, так і пріоритету локальних

критеріїв якості стратегій [123].

Тоді математична модель принципу оптимальності для багатоцільової багатокритеріальної задачі має вигляд:

![]()

Якщо ж для оцінювання відстані між кубами інформації враховуються лише несприятливі для СПР відхилення, то принцип оптимальності набуде вигляду:

де

![]() -

індикатор

несприятливого відхилення.

-

індикатор

несприятливого відхилення.

5.3.4. Ієрархічна модель прийняття багатоцільових багатокритеріальних рішень

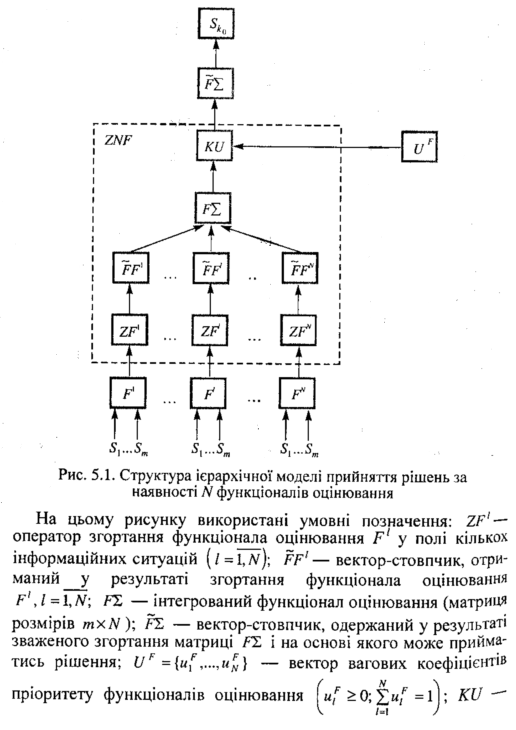

В основу ієрархічної моделі прийняття багатоцільових багатокритеріальних рішень покладено принцип гнучкого (одночасного) врахування пріоритету локальних критеріїв якості стратегій, інформаційних ситуацій (у полі яких застосовуються ці критерії) та функціоналів оцінювання (що адекватно відображають цілі, яких хоче досягнути СПР). Розглянемо задачу знаходження багатоцільового багатокритеріального рішення (стратегії), коли СПР виокремлені N цілей і кожній з них відповідає свій функціонал оцінювання. Функціонали оцінювання можуть мати різні інгредієнти, різну розмірність То.Щ°- Рішення приймається комплексно, тобто виходячи з позиції різних інформаційних ситуацій. Крім того, в полі кожної інформаційної ситуації рішення повинне враховувати особливості Різних критеріїв прийняття рішень.

Для розв'язання поставленої задачі доцільно скористатись Ієрархічною моделлю, структуру якої наведено на рис 5.1.

оператор зваженого згортання з урахуванням вектора вагових коефіцієнтів пріоритету.

Якщо позначити через ZNF оператор згортання N цільових функціоналів оцінювання в полі кількох інформаційних ситуацій, то структуру відповідної ієрархічної моделі підтримки прийняття рішення можна подати у вигляді такої схеми:

Логічним є подальше узагальнення наведеної моделі. Зокрема, у випадку прийняття рішень, процеси опрацювання яких є розпарале-леними і здійснюються кількома «штабними» командами (наприклад, Організація Об'єднаних Націй, Євросоюз, корпорації, побудовані на принципах організаційної ієрархії (холдингу), урахування глобального, регіонального (територіального) поділів тощо). У такому разі може виникнути необхідність у порівнянні інформації, яку містять вектори-стовпчики виду «FT» — рейтинги відповідних рішень (проектів) з позиції нації - держави або кожного структурного підрозділу (чи «штабної» команди). Тому доцільно у разі виникнення подібної ситуації ввести ще один рівень ієрархії — рівень президента корпорації (генеральної дирекції фірми тощо).

Перспективним є використання запропонованого підходу до побудови ієрархічних моделей, що враховують динаміку розвитку економічної системи.