Business Toolkits. Управление денежными средствами. 60 слайдов

..pdfСхема движения денежных средств |

|

|

|

|||

|

|

|

|

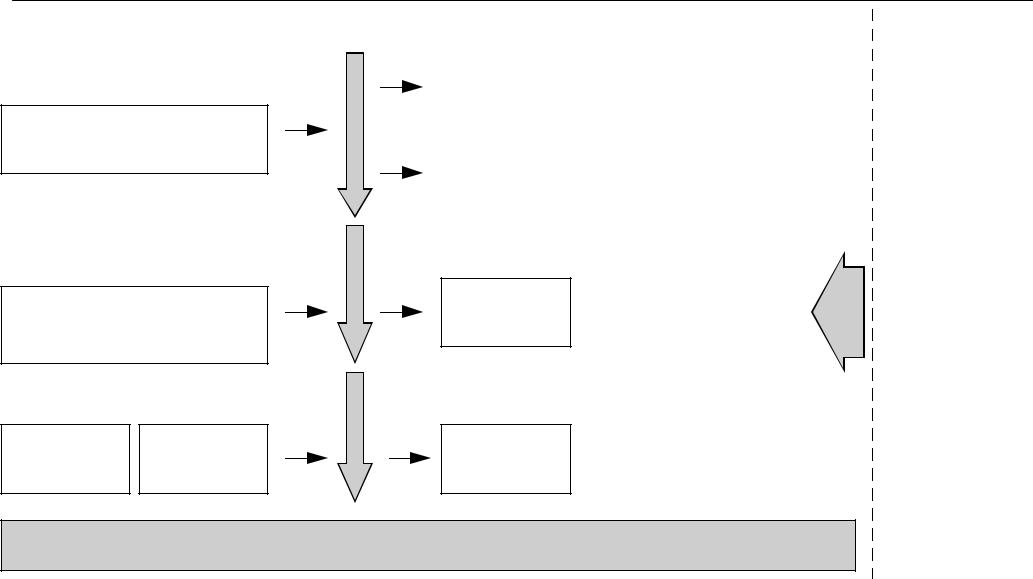

Иллюстрация примера |

||

|

Уменьшение |

Денежные средства |

|

Увеличение |

||

|

|

|

|

|

||

|

|

на начало периода |

|

|

|

|

|

|

2 ìëí. ðóá. |

|

|

|

|

|

|

|

|

|

Предприятие |

|

|

|

|

Чистая прибыль |

заработало |

||

|

|

|

|

|

164 ìëí. ðóá. |

|

|

Увеличение дебиторской |

|

|

чистой прибыли |

||

|

|

|

|

|

||

|

задолженности и запасов |

|

|

|

|

|

|

отвлекло из оборота |

|

Амортизация |

Амортизационные |

||

|

2 584 ìëí. ðóá. |

|

|

|

||

|

|

|

|

отчисления |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

составили |

|

|

Увеличение текущих активов |

|

|

|

561 ìëí. ðóá. |

|

Увеличение |

|

|

|

|

|

|

|

|

|

|

|

|

|

суммы долгосроч- |

|

|

|

|

|

|

ных активов на |

|

|

|

|

|

На содержание |

46 ìëí. ðóá. |

|

|

|

|

|

|

|

|

|

|

|

|

соц. сферы |

|

|

|

|

|

|

отвлечено 561 млн. руб. |

|

|

|

|

|

|

(â ò.÷. 397 ìëí. ðóá. |

Долгосрочные активы |

|

|

|

|

|

из оборотных средств) |

|

|

|

|

|

|

Содержание |

|

|

|

|

|

|

соц. сферы |

|

|

|

|

|

|

|

Увеличение кредиторской задолженности |

|

|

|

|

|

|

В результате оттока денежных средств |

Денежные средства |

|

|||

|

в дебиторскую задолженность и запасы |

|

||||

|

íà |

конец периода |

|

|||

|

предприятие не имеет денег на выплату |

|

||||

|

|

1 ìëí. ðóá. |

|

|

||

|

заработной платы и перечислений по налогам. |

|

|

|

||

|

|

|

|

|

||

|

Сумма кредиторской задолженности |

|

|

|

|

|

|

возросла на |

2 401 ìëí. ðóá. |

|

|

|

|

Техника Эффективного Менеджмента |

|

|

|

Carana |

Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

21 |

|

|

|||

|

|

|

|

|||

|

|

|

|

|

|

|

Ликвидный денежный поток

Ликвидный денежный поток является одним из показателей, оценивающим финансовое положение предприятия. Ликвидны й денежный поток характеризует изменение в чистой кредитн ой позиции предприятия в течение периода

Чистая кредитная позиция - это разность между суммой кредитов, полученных предприятием и величиной денежных средств

При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов предприят ия и его способность генерировать денежные средства, необходимы е для платежей по кредитам

Ликвидный денежный поток тесно связан с показателем фина нсового рычага, характеризующим предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

22 |

||

|

Расчет ликвидного денежного потока

Формула для расчета ликвидного денежного потока:

ЛДП= - ((ДКк + ККк - ДСк) - (ДКн + ККнДСн)),

где: ЛДП - ликвидный денежный поток

ДК - долгосрочные кредиты

ÊÊ- краткосрочные кредиты

ДС - денежные средства

(к и н) - конец и начало периода

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

23 |

||

|

Что показывает анализ денежных потоков

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам :

l В каком объеме и из каких источников получены денежные ср едства и каковы основные направления их расходования

l Способно ли предприятие в результате своей текущей деяте льности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение

l В состоянии ли предприятие расплатиться по своим текущим обязательствам

l Достаточно ли полученной предприятием прибыли для удовл етворения его текущей потребности в деньгах

l Достаточно ли собственных средств предприятия для инвес тиционной деятельности

l Чем объясняется разница между величиной полученной приб ыли и объемом денежных средств

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

24 |

||

|

Содержание

Основные понятия Анализ потоков денежных средств

Кассовый бюджет

Дефицит денежных средств Временно свободные денежные средства Неденежные формы расчетов

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

25 |

||

|

Кассовый бюджет

Цель бюджетирования денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у компании о жидается недостаток или избыток денежных средств для того, чтобы и збежать кризисных явлений и рационально использовать денежные средства пр едприятия

Кассовый бюджет - это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как к онкретные статьи поступлений и выплат, так и их временные параметры

Кассовый бюджет является составной частью Основного бюджета предприятия и использует данные бюджетов продаж, закупок , затрат на оплату труда и др. ( смотри модуль “Бюджетирование”)

Достоверность закладываемых в кассовый бюджет показате лей зависит от субъективных оценок, прогнозов и, в первую очередь, от прог ноза продаж и оценки периода инкассации дебиторской задолженности, чт о необходимо учитывать при использовании бюджета

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

26 |

||

|

Бюджетирование денежных средств

Кассовый бюджет позволяет:

l Получить целостное представление о совокупной потребности в денежных средствах

l Принимать управленческие решения о более рациональном использовании ресурсов

lАнализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия

lСвоевременно определять потребность в объеме и сроках привлечения заемных средств

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

27 |

||

|

Составление кассового бюджета

Кассовый бюджет должен включать все денежные поступлени я и выплаты, которые удобно группировать по видам деятельности - основ ная, инвестиционная и финансовая

На первом этапе необходимо определить поступления и расх од денежных средств по основной деятельности компании, т.к. результат ы планирования денежного потока по основной деятельности могут использ оваться при планировании инвестиций и определении источников финансирования

Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и програм мы развития производства, с учетом поступления денежных средств от ос новной деятельности или от иных источников финансирования; прит ок денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений

Планирование денежных потоков по финансовой деятельнос ти осуществляется в целях обеспечения источников финансирования для основ ной и инвестиционной деятельности предприятия

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

28 |

||

|

Основные документы, необходимые для составления кассового бюджета

ОСНОВНАЯ

ДЕЯТЕЛЬНОСТЬ

Бюджет

продаж

ИНВЕСТИЦИОННАЯ

ДЕЯТЕЛЬНОСТЬ

Прогноз

поступлений от инвестиций

ФИНАНСОВАЯ

ДЕЯТЕЛЬНОСТЬ

Проспект Кредитный эмиссии договор

Бюджет |

|

Бюджет |

|

Бюджет |

закупок |

|

расходов на |

|

общепроизв. |

материалов |

|

оплату труда |

|

расходов |

|

|

|

|

|

|

|

|

|

|

Бюджет |

|

Бюджет |

|

Смета |

коммерческих |

|

управленческ. |

|

налоговых |

расходов |

|

расходов |

|

отчислений |

|

|

|

|

|

Бюджет

капитальных

затрат

Кредитный

договор

КАССОВЫЙ БЮДЖЕТ

Факторы,

учитываемые при подготовке кассового бюджета

l Анализ движения денежных средств

lАнализ

инкассации

дебиторской

задолженности

lАнализ

кредиторской

задолженности

lНалоги, законы

lИнфляция

lКредитная ставка

lДивидендная

политика

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

29 |

||

|

Прогноз поступлений денежных средств от продаж

Пример: АО “Электроинструмент

|

|

|

|

|

|

|

|

|

|

|

|

|

Порядок |

||

|

|

Наименование |

|

1 |

2 |

3 |

4 |

5 |

6 |

çà 6 ìåñ. |

|

инкассирования |

|||

|

Запланированные продажи, (млн. руб.) |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

дебиторской |

|||||

|

- |

электроинструмент |

|

1 700 |

1 557 |

2 112 |

2 700 |

2 944 |

3 008 |

14 021 |

|

||||

|

|

|

|||||||||||||

|

|

|

задолженности |

||||||||||||

|

- |

пневмоинструмент |

|

125 |

510 |

260 |

398 |

405 |

413 |

2 111 |

|

||||

|

|

|

|

|

|

|

|||||||||

|

- |

рукава |

|

900 |

867 |

676 |

530 |

540 |

550 |

4 063 |

|

2725 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

ВСЕГО продажи, (млн. руб) |

|

2 725 2 934 3 048 3 628 3 889 3 971 |

20 195 |

|

30% |

|||||||||

|

|

|

õ 0,30 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Поступление от продаж каждого месяца, |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

818 |

|

|||

|

(ìëí. ðóá.): |

|

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

|

818 |

1 363 |

409 |

|

|

|

2 590 |

|

|

|

|

|

|

|

2 |

|

|

880 |

1 467 |

440 |

|

|

2 787 |

|

2725 |

|

||

|

|

3 |

|

|

|

914 |

1 814 |

583 |

|

3 311 |

|

50% |

|||

|

|

|

|

|

|

|

õ 0,50 |

|

|||||||

|

|

4 |

|

|

|

|

1 088 |

1 814 |

544 |

3 446 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

1363 |

|

|||||||

|

|

5 |

|

|

|

|

|

1 167 |

1 945 |

3 112 |

|

|

|||

|

|

6 |

|

|

|

|

|

|

1 191 |

1 191 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма задолженности прошлого года к |

|

2 300 |

700 |

|

|

|

|

|

|

2725 |

|

|||

|

погашению в текущем периоде, (млн. руб) |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

15% |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

õ 0,15 |

|

||

|

ВСЕГО поступлений, (млн. руб) |

|

3 118 2 943 2 790 3 342 3 564 3 680 |

19 437 |

|

|

|||||||||

|

|

|

|

409 |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

30% от продаж оплачиваются в том же месяце, 50% и 15% в последующих месяцах соответственно, 5% представляют долги, безнадежные к взысканию

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

30 |

||

|