Business Toolkits. Управление денежными средствами. 60 слайдов

..pdfПотоки денежных средств по инвестиционной деятельности

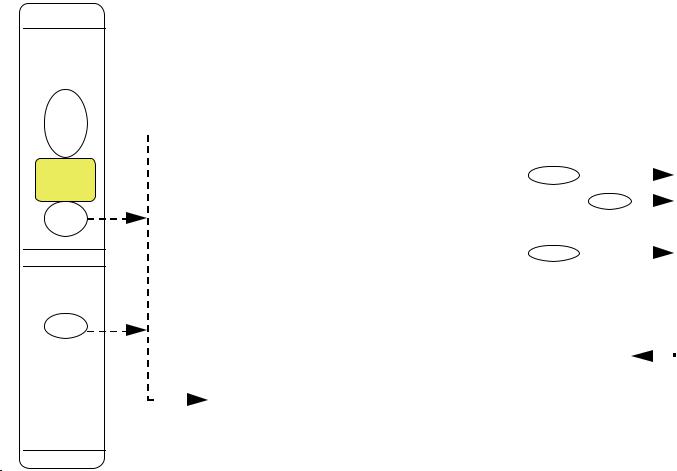

Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочны х активов и доходы от

инвестиций |

|

|

|

|

|

|

“притоки” |

|

|

|

“оттоки” |

||

Продажа основных |

Приобретение |

основных |

||||

средств, нематериальных |

|

|

|

средств, нематериальных |

||

|

|

|||||

активов |

активов |

|||||

Дивиденды, |

проценты |

|

|

|

|

|

от долгосрочных |

|

|

|

Капитальные |

вложения |

|

|

|

|||||

|

|

|

|

|

||

финансовых |

вложений |

|

|

|

|

|

Возврат |

других |

|

|

|

Долгосрочные |

|

финансовых |

вложений |

финансовые |

вложения |

|||

|

|

|

|

|

||

Поскольку при благополучном ведении дел компания стреми тся к расширению и модернизации производственных мощностей, инвестиционна я деятельность в целом приводит к временному оттоку денежных средств

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

11 |

||

|

Потоки денежных средств по финансовой деятельности

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связ анные с погашением задолженности по ранее полученным кредитам и выплату див идендов

“притоки” |

“оттоки” |

||

Краткосрочные |

кредиты |

Возврат |

краткосрочных |

и займы |

кредитов и займов |

||

Долгосрочные |

кредиты |

Возврат |

долгосрочных |

и займы |

кредитов и займов |

||

Поступления от эмиссии |

Выплата дивидендов |

||

акций |

|

||

|

|

|

|

Целевое финансирование |

Погашение векселей |

||

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения осно вной и инвестиционной деятельности

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

12 |

||

|

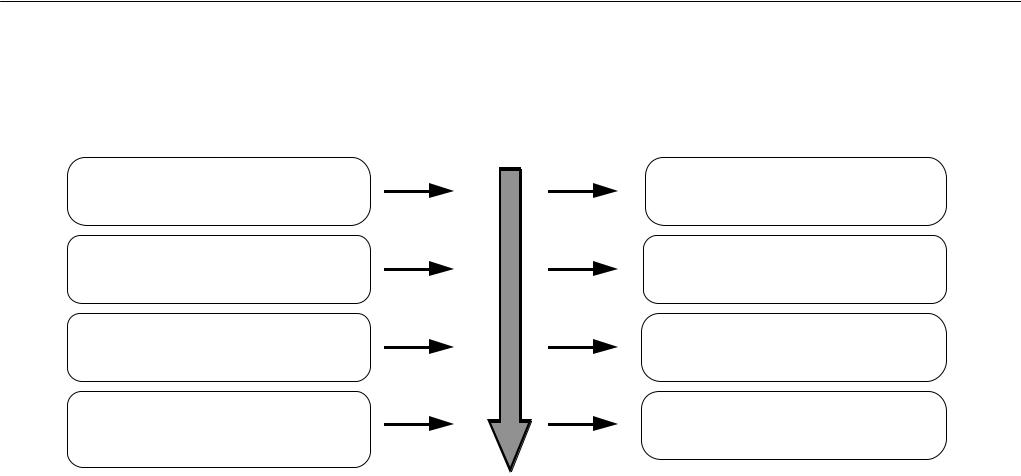

Связь между основной, инвестиционной и финансовой деятельностью предприятия

Денежные средства, используемые на приобретение долгосрочных активов

|

Инвестиционная |

|

|

|

|

Финансовая |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

деятельность |

|

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства, |

Денежные средства, |

||

|

используемые на выплату |

||

используемые на |

|

||

|

основной суммы долга и |

||

приобретение |

|

||

|

|||

дивидендов |

|||

долгосрочных активов |

|||

|

|

||

Основная

деятельность

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

13 |

||

|

Методы расчета потока денежных средств

Прямой метод основан на анализе движения денежных средств по счетам предприятия

●Позволяет показать основные источники притока и направл ения оттока денежных средств

●Дает возможность делать оперативные выводы относительн о достаточности средств для платежей по текущим обязатель ствам

●Устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах

●Позволяет показать взаимосвязь между разными видами дея тельности предприятия

●Устанавливает взаимосвязь между чистой прибылью и измен ениями в активах предприятия за отчетный период

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

14 |

||

|

Отчет о движении денежных средств (прямой метод)

Наименование операции по счетам |

50 |

51 |

52 Проч. Всего |

|

|

|

|

|

|

Остаток денежных средств на начало периода

+Поток денежных средств по основной деятельности

ПОСТУПЛЕНИЯ |

- Поступления от реализации продукции, работ и услуг (62) |

||

|

- Авансы, полученные от покупателей |

(64) |

|

|

- Расчеты с подотчетными лицами |

|

(71) |

|

- Прочие поступления |

(67, 68, 69, 70, 80, 81) |

|

РАСХОД |

- Оплата за сырье и материалы |

|

(60) |

|

- Заработная плата рабочих и служащих |

(70) |

|

|

- Отчисления в бюджет и внебюджентые фонды |

(67, 68) |

|

|

- Прочие расходы |

(20, 23, 25, 26, 71, 80, 81) |

|

+Поток денежных средств по инвестиционной деятельности

ПОСТУПЛЕНИЯ - Реализация долгосрочных активов |

(08, 47, 48) |

+

=

РАСХОД - Долгосрочные вложения и инвестиции (04, 06, 08, 58)

Поток денежных средств по финансовой деятельности

ПОСТУПЛЕНИЯ |

- Поступление кредитов и займов |

(90, 92, 94, 95) |

|

- Эмиссия акций |

(75) |

РАСХОД |

- Возврат кредитов и займов |

(90, 92, 94, 95) |

|

- Выкуп акций |

(75) |

СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК ПО ВСЕМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Остаток денежных средств на конец периода

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

15 |

||

|

Составление отчета о движении денежных средств (прямой метод)

Пример: АО”Электроинструмент”

Отчет о движении денежных средств

за 2 квартал 1995 г. |

(ìëí. ðóá.) |

||

Остаток на начало периода |

|

2 |

|

Основная деятельность |

|

|

|

Поступления |

|

|

|

Реализация текущего периода |

|

742 |

|

Авансы, полученные от покупателей |

|

|

|

Поступления от продажи бартера |

|

652 |

|

Возврат дебиторской задолженности |

|

2 118 |

|

Прочие поступления |

|

240 |

|

Итого поступлений |

|

3 752 |

|

Расход |

|

|

|

Оплата за сырье и материалы |

|

(2 011) |

|

Заработная плата рабочим и служащим |

( 655) |

||

Отчисление в бюджет и внебюдж. фонды |

( 230) |

||

Прочие накладные расходы |

|

( 250) |

|

Прочие расходы (содержание соц. сферы) |

( 561) |

||

Итого расход |

|

(3 707) |

|

Итого по основной деятельности |

|

45 |

|

Инвестиционная деятельность |

|

|

|

Реализация долгосрочных активов |

|

300 |

|

Долгосрочные финансовые вложения |

|

( 346) |

|

Итого по инвестиционной деятельности |

|

(46) |

|

Финансовая деятельность |

|

|

|

Поступление кредитов |

|

|

|

Возврат кредитов |

|

|

|

Итого по финансовой деятельности |

|

0 |

|

Итоговый денежный поток |

|

|

( 1) |

Остаток на конец периода |

|

1 |

|

|

|

|

|

Выводы:

Основными источниками притока денежных средств являются: поступления от дебиторов 2118 млн. руб. (56% от общей суммы поступлений); выручка от продаж текущего периода 742 млн. руб. (20%); продажа товаров, полученных по бартеру 652 млн. руб. (17%)

Основные оттоки денежных средств связаны с оплатой за сырье и материалы 2011 млн. руб. (54% от общей суммы выплат по основной деятельности), выплата зарплаты 655 млн. руб. (18%), расходы на содержание социальной сферы составляют 561 млн. руб. (15%)

Потока денежных средств по основной деятельности не достаточно для покрытия текущих обязательств перед бюджетом и персоналом

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

16 |

||

|

Отчет о движении денежных средств

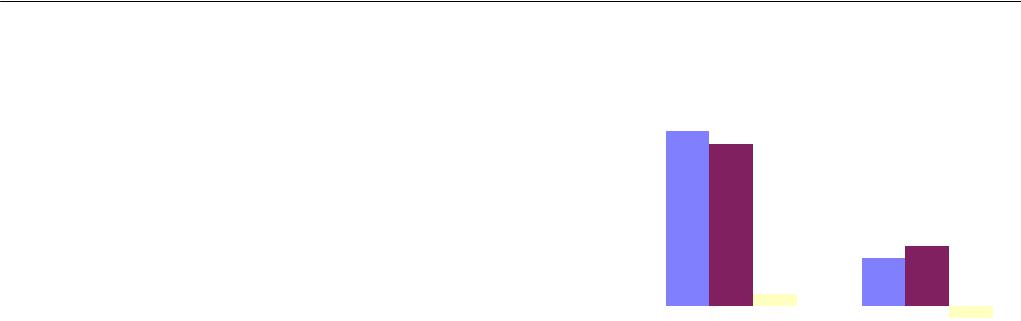

Пример: АО “Кварц”

Отчет о движении денежных средств

(ìëí. ðóá)

|

|

|

|

|

|

|

Бизнес- |

Бизнес- |

Итого |

|

|

единица |

единица |

|

|

|

|

|

|

|

|

1 |

2 |

|

|

Остаток на начало периода |

|

|

184 |

|

ОСНОВНАЯДЕЯТЕЛЬНОСТЬ |

|

|

|

|

Поступления |

|

|

|

|

Поступления отреализации текущего месяца |

2 441 |

626 |

3 067 |

|

Авансы, полученные отпокупателей |

600 |

|

600 |

|

Возврат дебиторской задолженности |

|

210 |

210 |

|

Прочие поступления |

|

103 |

103 |

|

Итого поступлений |

3 041 |

939 |

3 980 |

|

Расход |

|

|

|

|

Оплатазасырье и материалы |

1 693 |

520 |

2 213 |

|

Заработная платарабочим и служащим |

472 |

220 |

692 |

|

Отчисление в бюджет и внебюджетные фонды |

128 |

99 |

227 |

|

Прочие накладные расходы |

183 |

67 |

250 |

|

Прочие расходы |

321 |

56 |

377 |

|

Итого расход |

2 797 |

962 |

3 759 |

|

Итого по основнойдеятельности |

244 |

-23 |

221 |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

|

|

Поступление кредитов |

|

|

|

|

Возврат кредитов |

125 |

95 |

220 |

|

Итого по финансовой деятельности |

-125 |

-95 |

-220 |

|

Совокупный денежный поток |

119 |

- 118 |

1 |

|

Остаток на конец периода |

|

|

185 |

3500 |

|

|

Поступления |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||||||

3000 |

|

|

|

|

Расход |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

2500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

Денежный |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

-500 |

|

Бизнес- |

|

|

|

Бизнес- |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

единица 1 |

|

|

|

единица 2 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формат Отчета о движении денежных средств зависит от потребности предприятия в информации для анализа и управления, например, контроль денежных потоков по бизнес-единицам

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

17 |

||

|

Отчет о движении денежных средств (косвенный метод)

+ |

Основная деятельность |

|

|

- |

Прибыль (за вычетом налогов) |

Чистая прибыль = Прибыль отчетного года за вычетом налога на прибыль |

|

|

Использование прибыли (соц. сфера) |

Амортизационные отчисления, прибавляются к сумме чистой прибыли |

|

|

+ Амортизационные отчисления |

||

|

т.к. они не вызывали оттока денежных средств |

||

|

- |

Изменение суммы текущих активов |

Увеличение суммы текущих активов означает, что денежные с редства |

|

|

- Дебиторская задолженность |

|

|

|

уменьшаются за счет роста запасов и дебиторской задолжен ности |

|

|

|

- Запасы |

|

|

|

|

|

|

|

- Прочие текущие активы |

|

|

+ |

Изменение суммы текущих обязательств |

Увеличение текущих обязательств вызывает увеличение де нежных |

|

за счет предоставления отсрочки оплаты от кредиторов, по лучения |

||

|

|

(за исключением банковских кредитов) |

авансов от покупателей |

|

|

- Кредиторская задолженность |

|

|

|

|

|

+ |

|

- Прочие текущие обязательства |

|

Инвестиционная деятельность |

|

||

|

|

|

|

- |

Изменение суммы долгосрочных активов |

Увеличение суммы долгосрочных активов, означает уменьше ние |

|

|

|

- Основные средства |

денежных средств за счет инвестирования в активы долгоср очного |

|

|

- Незавершенные капитальные вложения |

использования |

|

|

|

|

|

|

- Долгосрочные финансовые вложения |

Реализация долгосрочных активов увеличивает денежные с редства |

|

|

- Прочие внеоборотные активы |

|

+

=

Финансовая деятельность

+ Изменение суммы задолженности |

Увеличение (уменьшение) задолженности указывает на увел ичение |

|

(уменьшение) денежных средств за счет привлечения (погаше ния) |

||

- Краткосрочных кредитов и займов |

кредитов |

|

- Долгосрочных кредитов и займов |

|

|

+ Изменение величины собственных средств |

Увеличение собственного капитала за счет размещения |

|

- Уставного капитала |

дополнительных акций означает увеличение денежных сред ств |

|

- Целевых поступлений |

Выкуп акций и выплата дивидендов приводят к их уменьшению |

|

|

||

|

|

|

Суммарное изменение денежных средств |

Сальдо должно быть равным увеличению (уменьшению) остатк а |

|

денежных средств между двумя отчетными периодами |

||

|

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

18 |

||

|

Составление отчета о движении денежных средств (косвенный метод)

|

|

Пример: АО “Электроинструмент” |

|

|

|

БАЛАНС |

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

|

(ìëí. ðóá) |

(ìëí. ðóá) |

|

|

Статья |

1 êâ. |

2 êâ. |

АКТИВЫ |

|

|

Текущие активы |

|

|

Денежные средства |

2 |

1 |

Краткосрочные финанс. вложения |

150 |

150 |

Дебиторская задолженность |

4 423 |

5 430 |

Запасы |

1 708 |

3 285 |

Прочие текущие активы |

34 |

34 |

Постоянные активы |

|

|

Нематериальные активы |

2 |

1 |

Основные средства |

77 488 |

76 864 |

Незавершенные капит. вложения |

1 175 |

1 207 |

Долгосрочные финанс. вложения |

486 |

500 |

Прочие внеоборотные активы |

7 |

7 |

Итого активов |

85 475 |

87 479 |

ПАССИВЫ |

|

|

Текущие обязательства |

|

|

Краткосрочные кредиты и займы |

200 |

200 |

Кредиторская задолженность |

6 876 |

9 277 |

Прочие текущие пассивы |

1 207 |

1 207 |

Долгосрочные обязательства |

|

|

Собственные средства |

|

|

Уставный капитал |

61 |

61 |

Накопленный капитал |

78 043 |

78 043 |

Целевые поступления |

51 |

51 |

Реинвестированная прибыль |

(963) |

(1 360) |

Итого пассивов |

85 475 |

87 479 |

Изменение

(1)

1007

1577

(1)*

(624)*

32

14

2 004

2401

(397)

2 004

*Изменения в основных средствах и нематериальных активах связаны только с амортизационными отчислениями

Статья |

2 êâ. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Выручка от реализации |

7 110 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционные затраты |

(5 434) |

|

|

|

|

|

|

|

|

|

|

|||||||||

Операционная прибыль |

1 676 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внеоперационные доходы |

1 289 |

|

|

|

|

|

|

|

|

|

|

|||||||||

Внеоперационные расходы |

(1 304) |

|

|

|

|

|

|

|

|

|

|

|||||||||

Прибыль до вычета процентов и налогов |

1 661 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проценты за кредиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль до вычета налогов |

1 661 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги |

(1 496) |

|

|

|

|

|

|

|

|

|

|

|||||||||

Чистая прибыль |

165 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дивиденды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочее использование прибыли |

(562) |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

Реинвестированная прибыль |

(397) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Справочно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизационные отчисления |

625 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ОТЧЕТ О ДВИЖЕНИИ |

(ìëí. ðóá) |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

ДЕНЕЖНЫХ СРЕДСТВ |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Чистая прибыль - Использ. прибыли |

( 397) |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

+ Амортизация |

|

625 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

- Изменение текущих активов |

|

(2 583) |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

+ Изменение кредит. задолженности |

2 401 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

- Изменение постоянных активов |

|

(46) |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

+ Изменение обязательств |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ Изменение собственных средств |

0 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

= Изменение денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( 1 ) |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

19 |

||

|

Составление отчета о движении денежных средств (косвенный метод)

Продолжение примера

|

Денежные потоки |

çà 1 êâ. |

çà 2 êâ. |

2 квартал : |

|

|

|

|||||

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ |

315 |

45 |

Предприятие |

получило |

164 |

ìëí. |

||||||

|

Чистая прибыль |

399 |

164 |

|||||||||

|

ðóá. |

чистой |

прибыли, амортизация |

|||||||||

минус |

Использование прибыли |

(648) |

(561) |

|||||||||

|

|

|

|

|

|

|

|

|||||

ïëþñ |

Амортизационные отчисления |

624 |

625 |

составила 625 млн. руб. |

|

|

||||||

минус |

Изменение суммы текущих активов |

|

|

Íà |

содержание |

|

социальной сферы |

|||||

|

Краткосрочные финансовые вложения |

|

|

|

||||||||

|

Дебиторская задолженность |

(1,559) |

(1,007) |

потрачено |

|

561 |

ìëí.ðóá. |

(âñÿ |

||||

|

Запасы |

502 |

(1,577) |

прибыль и 397 млн. руб. |

èç |

|||||||

ïëþñ |

Изменение суммы текущ. обязательств |

|

|

|||||||||

|

Кредиторская задолженность |

997 |

2,401 |

оборотных |

средств) |

|

|

|||||

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

(284) |

(46) |

Долгосрочные |

|

вложения |

денежных |

||||||

|

|

|

|

|

||||||||

минус |

Изменение суммы долгосрочн.активов |

|

|

|

||||||||

|

|

средств составили 46 млн. руб. |

|

|||||||||

|

Нематериальные активы |

(1) |

|

|

||||||||

|

Основные средства |

(135) |

|

Дебиторская |

|

задолженность |

è |

|||||

|

Незавершенные капитальные вложения |

(133) |

(32) |

|

||||||||

|

Долгосрочные финансовые вложения |

(15) |

(14) |

запасы увеличились 2 584 млн. руб. |

||||||||

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

(30) |

|

||||||||||

|

денежных |

средств |

|

|

||||||||

ïëþñ |

Изменение суммы задолженности |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

|

Краткосрочные кредиты и займы |

(30) |

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные кредиты и займы |

|

|

В результате предприятие не имеет |

||||||||

ïëþñ |

Изменение суммы собствен. средств |

|

|

денежных |

|

|

|

средств |

äëÿ |

|||

|

Уставный капитал |

|

|

|

|

|

||||||

|

|

|

своевременной |

выплаты |

зарплаты |

|||||||

|

Накопленный капитал |

|

|

|||||||||

Суммарное изменение денежных средств |

1 |

(1) |

è |

налогов, |

|

÷òî |

определило |

|||||

|

|

|

|

увеличение |

|

|

|

кредиторской |

||||

ïëþñ |

Денежные средства на начало периода |

1 |

2 |

|

|

|

||||||

|

Денежные средства на конец периода |

2 |

1 |

задолженности |

íà 2 401 ìëí. ðóá. |

|||||||

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление денежными средствами |

||

20 |

||

|