35. Податки та податковий мультиплікатор.

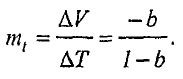

Налоговый мультипликатор (Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

Отсюда:

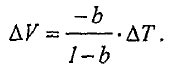

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

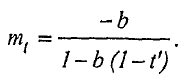

В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов.

37. Поняття фінансової системи.

Фінанси – це сукупність грошових відношень, що виникають у процесі розподілу, перерозподілу вартості національного продукту, формування і використання грошових фондів, необхідних для задоволення суспільних потреб.

Фінанси виконують три основні функції:

1. Розподільча.

2. Контрольна.

3. Регулююча.

Фінансова система країни – це сукупність фінансових відносин і фінансових установ, що їх реалізують.

Фінансова система включає державні фінанси і фінанси господарських суб'єктів, а також фінанси населення.

Фінанси господарських суб'єктів (підприємств, організацій, установ) є основою фінансової системи, тому що вони обслуговують основну ланку економічної системи, у якій створюються товари і послуги, саме тут формується основна маса фінансових ресурсів країни. У залежності від форми власності виділяють фінанси державних і недержавних підприємств, організацій.

Державні фінанси забезпечують державу необхідними коштами для виконання економічних і політичних функцій. Вони включають державний бюджет, позабюджетні фонди, державний кредит. Державні фінанси функціонують на різних рівнях управління: загальнодержавному, регіональному, місцевому.

Позабюджетні фонди – це кошти уряду, регіональних і місцевих органів влади, використані для фінансування витрат, не включених у бюджет. Вони формуються за рахунок спеціальних цільових відрахувань юридичних і фізичних осіб, інших джерел.

Позабюджетні фонди окремі від бюджету і достатньо самостійні, хоча й управляються відповідними органами влади. Вони дозволяють більш оперативно і гнучко використовувати кошти, але водночас дають можливість витрачати кошти не в повному обсязі і не завжди за цільовим призначенням.

Державний кредит визначається необхідністю залучення вільних коштів на основі повернення і платності для фінансування державних витрат. Він складається з державних позик, гарантованих позик і державних позик.

38. Державний бюджет як інструмент фіскальної політики.

Головною ланкою фінансової системи країни є державний бюджет. Це план утворення і використання фінансових ресурсів на базі фінансового законодавства.

Бюджет виконує такі функції: розподільну – через держбюджет перерозподіляється значна частина національного доходу; контрольну – рух бюджетних ресурсів інформує про фінансовий стан економіки; регулююча – зміна прибутків і витрат держбюджету дозволяє пом'якшити спад виробництва, знизити рівень безробіття, темпи інфляції, стабілізувати економіку.

Існують різноманітні підходи до проблеми регулювання держбюджету. Спочатку загальновизнаним вважався щорічно балансований бюджет. Такий підхід до ліквідації бюджетного дефіциту має істотні недоліки, особливо якщо економіка знаходиться в стадії спаду. Так, в умовах тривалого періоду безробіття і падіння прибутків податкові надходження скорочуються. Уряд, намагаючись збалансувати бюджет, може збільшити податкові ставки, або скоротити державні витрати, або об'єднати ці заходи. У результаті сукупний попит ще більше зменшується. В умовах надлишкового попиту щорічно балансований бюджет також не носить стабілізаційного, антиінфляційного характеру. Більш того, він ще більше посилює коливання економічного циклу.

Бюджет балансується на циклічній основі. У цьому випадку він виступає інструментом антициклічної політики. Суть підходу полягає в тому, що уряд здійснює антициклічне регулювання і балансує бюджет у ході економічного циклу. Це досягається за допомогою проведення жорсткої фіскальної політики. У період спаду в результаті зниження податків і збільшення державних витрат бюджетний дефіцит посилюється. У період піднесення держава збільшує податки і зменшує державні витрати, і це створює позитивне сальдо бюджету, і це призводить до ліквідації бюджетного дефіциту. Недоліки цієї концепції полягають у тому, що якщо піднесення і спади в економіці не збігаються за тривалістю, то створене позитивне сальдо в період піднесення не компенсує високі державні витрати періоду спаду.

Концепція функціональних фінансів. У цьому випадку фінансова політика спрямована на збільшення прибутків держбюджету шляхом реалізації заходів, орієнтованих на оздоровлення економіки. Проблема збалансованості бюджету не розглядається як першочергова. На перший план висувається проблема розвитку виробництва і досягнення повної зайнятості. У короткостроковому періоді бюджетний дефіцит і інфляція можуть навіть вирости, проте по мірі стабілізації економіки податкові надходження забезпечать ліквідацію бюджетного дефіциту.

Стан державного бюджету може оцінюватися за допомогою абсолютних показників, тобто різниця між дохідною і видатковою частиною. Можуть бути такі співвідношення: баланс, дефіцит і профіцит.