Зміст

Вступ 2

1. Загальне ознайомлення із структурою управління та організацією економічної роботи на АТ «Райффайзен Банк Аваль» 3

2. Аналіз формування та розміщення фінансових ресурсів АТ «Райффайзен Банк Аваль» 6

3. Аналіз фінансових результатів та їх використання 9

4. Організація грошових розрахунків АТ «Райффайзен Банк Аваль» 11

5. Фінансове планування на АТ «Райффайзен Банк Аваль» 13

6. Аналіз фінансового стану АТ «Райффайзен Банк Аваль» 16

7. Внутрішній контроль фінансово-господарської діяльності АТ «Райффайзен Банк Аваль» 19

Висновки 21

Список використаної літератури 22

Додатки 23

Вступ

Умови, в яких проходило становлення та продовжується розвиток банківської системи України, привели до суттєвого зростання значення банківської ліквідності. В перші роки розвитку банківської системи країни мала місце галопуюча інфляція. Така економічна ситуація багато в чому невілювала прорахунки банківських установ в сфері управління активами та пасивами. Значна частина українських банків в гонитві за надприбутками не приділяла достатньої уваги питанням управління ліквідністю. Наслідком цього стали кризи та банкрутства багатьох банків країни в другій половині 90-х років XX століття, коли монетарна стабілізація виявила нездатність таких банківських установ підтримувати свою ліквідність в нових економічних умовах.

Метою даного звіту з практики є ознайомлення з особливостями фінансової діяльності АТ «Райффайзен Банк Аваль».

Для досягнення поставленої мети були вирішені наступні завдання:

- ознайомитись із структурою управління та організацією економічної роботи на АТ «Райффайзен Банк Аваль»;

- проаналізувати особливості формування та розміщення фінансових ресурсів АТ «Райффайзен Банк Аваль»;

- здійснити аналіз фінансових результатів та їх використання;

- вивчити особливості організації грошових розрахунків АТ «Райффайзен Банк Аваль»;

- дослідити фінансове планування на АТ «Райффайзен Банк Аваль»;

- здійснити діагностику фінансового стану АТ «Райффайзен Банк Аваль»;

- ознайомитись з системою внутрішнього контролю фінансово-господарської діяльності АТ «Райффайзен Банк Аваль».

1. Загальне ознайомлення із структурою управління та організацією економічної роботи на ат «Райффайзен Банк Аваль»

Публічне акціонерне товариство «Райффайзен Банк Аваль» (скорочена назва — АТ «Райффайзен Банк Аваль») зареєстровано 27 березня 1992 року (до 25 вересня 2006 року — Акціонерний поштово-пенсійний банк «Аваль»). Із жовтня 2005 року банк став частиною банківської холдингової групи Райффайзен Інтернаціональ Банк-Холдинг АГ (із жовтня 2010 – Райффайзен Банк Інтернаціональ, станом на 1 січня 2010 року Райффайзен Банк Інтернаціональ володів 96,17% акцій банку).

Широкий перелік стандартних та новітніх банківських послуг надаються клієнтам банку через загальнонаціональну мережу, до якої станом на 1 січня 2010 року входили 953 структурних підрозділи, розташованих у великих містах, обласних та районних центрах, окремих селищах у всіх регіонах України.

Банк прагне й надалі підвищувати якість обслуговування клієнтів, використовуючи свій досвід та досвід банків-членів групи Райффайзен Інтернаціональ, а також новітні технології.

Банк має ефективну структуру управління, побудовану на чіткому розподілі на бізнес-лінії та вертикалі підтримки (інформаційні технології та операційна підтримка, контролінг, безпека та інші), створені на рівні Центрального офісу та регіональних дирекцій банку. Як і всі міжнародні банки, Райффайзен Банк Аваль має чітке розмежування функцій фронт-офісу та бек-офісу, що підвищує якість обслуговування клієнтів та сприяє зменшенню ризиків.

Організаційна структура банку постійно вдосконалюється з тим, щоб і надалі забезпечувати швидке прийняття рішень, оптимізувати витрати та підтримувати високий рівень обслуговування клієнтів по всій Україні (рис. 1.1).

Рис. 2.1 Організаційна структура управління Публічного акціонерного товариства «Райффайзен Банк Аваль»

Райффайзен Банк Аваль традиційно посідає найвищі місця серед українських банків за рівнем довіри та визнання з боку клієнтів, партнерів та експертів — як українських, так і міжнародних. Упродовж 2009 року банк знову неодноразово визнавали найкращим за даними різноманітних рейтингів та досліджень.

Ефективна структура управління банку ґрунтується на чіткому розподілі на бізнес-лінії (корпоративний бізнес, роздрібний бізнес, малий та мікробізнес, казначейство і підрозділ із надання послуг фінансовим інститутам) та на вертикалі підтримки (інформаційні технології, операційна підтримка, контролінг, безпека та інші), які створено на рівні Центрального офісу та обласних дирекцій банку. Райффайзен Банк Аваль має чітке розмежування функцій фронт-офісу та бек-офісу, що підвищує якість обслуговування клієнтів та сприяє зменшенню ризиків.

2. Аналіз формування та розміщення фінансових ресурсів ат «Райффайзен Банк Аваль»

Діяльність банку в 2009 році було переорієнтовано з активного надання кредитів і розширення продуктової лінійки на роботу з клієнтами, у яких через економічну кризу виникали труднощі з погашенням раніше отриманих позик. Банк не тільки продовжував виконувати всі свої зобов’язання, залишаючись одним із лідерів українського банківського ринку, а й зміцнив довіру клієнтів – як юридичних, так і фізичних осіб, які активно розміщували свої кошти у банку.

За умов призупинення кредитування у банківському секторі в цілому та банку зокрема, чисті активи Райффайзен Банку Аваль скоротилися на 1791 млн. дол. США, або на 20,4%, і на кінець звітного року становили 6997 млн. дол. США. Оскільки уряд реалізовував кредитні програми для підтримки державних Ощадбанку та Укрексімбанку, цим двом фінансовим установам у загальному рейтингу за обсягом активів вдалося обійти Райффайзен Банк Аваль, однак він продовжує бути найбільшим банком з іноземним капіталом в Україні.

Рис. 2.1 Динміка активів Райффайзен Банку Аваль за 2005-2009 рр.

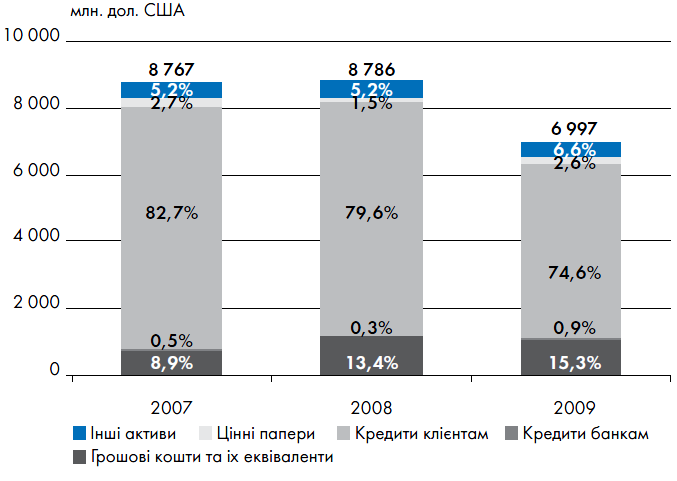

Структура активів банку в 2009 році під впливом кризи зазнала змін внаслідок скорочення обсягу кредитів клієнтам, що становили найбільшу частку активів банку.

Рис. 2.2 Структура активів Райффайзен Банку Аваль за 2007-2009 рр.

Портфель кредитів банку зменшився на 1777 млн. дол. США, або на 25,4%, і на кінець року становив 5219 млн. дол. США.

Рис. 2.3 Ринкова позиція Райффайзен Банку Аваль за коштами клієнтів

Зміни в структурі пасивів банку, що відбулися протягом року, свідчать про міцний потенціал фінансової установи у формуванні стабільної ресурсної бази на внутрішньому ринку.

Рис. 2.4 Структура пасивів Райффайзен Банку Аваль за 2007-2009 рр.

Якщо на кінець 2008-го, першого кризового року, обсяг коштів клієнтів банку зменшився на 23,9%, а їхня частка у пасивах скоротилася з 51% до 39%, то протягом 2009 року, в умовах поглиблення кризи та посилення відтоку коштів із банківської системи в цілому, Райффайзен Банку Аваль вдалося відновити обсяг залучених коштів клієнтів. На кінець 2009 року він був лише на 61 млн. дол. США , або на 1,8%, меншим, ніж на кінець 2008-го, і становив 3328 млн. дол. США, а його частка в пасивах зросла з 39% до 48%.

Особливо показовим був притік на рахунки Райффайзен Банку Аваль коштів юридичних осіб – резидентів, що дозволило йому суттєво збільшити свою ринкову частку у цьому сегменті та посісти другу позицію у загальнобанківському рейтингу, випередивши державний Ощадбанк.

В результаті активного залучення ресурсів на місцевому ринку обсяг коштів Райффайзен Банку Аваль у структурі пасивів скоротився на 39,4% - до 2438 млн. дол.. США. Обсяг субординованого боргу продовжував збільшуватися, і його частка в пасивах зросла з 2% до 4%.