40.Условия реализац. Стратегии и стратегич. Контроль

В процессе реализации стратегии каждый уровень руководства решает свои определен.задачи и осуществляет закрепленные за ним функции. Решающая роль принадлежит высшему рук-ву. Его деят-ть на стадии реализации стратегии может быть представлена в виде 5 последовательных этапов. 1.этап-углубленное изучение состояния среды, целей и разработанных стратегий. 2. этап -высшее рук-во должно принять решения по эффективному использов-ию имеющихся у фирмы ресурсов. Проводится оценка ресурсов, принимаются решения по их распределению. 3.принимает решения по поводу организацион.структуры. Выясняется соответствие имеющейся организац.структуры принятым к реализации стратегиям и если необходимо вносятся изменения 4. состоит в проведении необходимых изменений в фирме, без которых невозможно приступить к реализации стратегии. 5 - участие высшего рук-ва в реализации стратегии

Стратегический контроль. Для того чтобы система стратегич.контроля была эффективной, она должна удовлетворять целому ряду требований: 1)Информация должна поступать своевременно, чтобы можно было принять необходим.решения по корректировке стратегии 2)Информация должна содержать правильные данные, адекватно отражающие состояние контролируемых процессов 3)На информации должно быть указано точное время ее получения.

Система стратегич.контроля включает в себя 4 основных элемента:

1. установление тех показателей, по которым будет проводиться реализация стратегии.

2.создание системы измерения и отслеживания состояния параметров контроля.

3.сравнение реального состояния параметров контроля с их желаемым состоянием.

4.оценка результата сравнения и принятия решения по корректировке.

Стратегич.контроль сфокусирован на выяснении того, возможно ли в дальнейшем реализовывать принятую стратегию и приведет ли ее реализация к достижению поставленных целей. Корректировка по результатам стратегич.контроля может касаться как реализуемой стратегии, так и целей фирмы.

Вопрос 38. Сущность стратегического анализа факторов внешней и внутренней среды предприятия.

Анализ рынка – важнейший этап стратегического управления, который позволяет определить направление деятельности предприятия или скорректировать уже принятую политику поведения его в окружающей среде. Стратегический анализ — является основным элементом стратегического планирования. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям. Внешняя среда — это все те факторы, которые находятся за пределами организации и могут на нее воздействовать. Среда существования организации делится на две части. Первая часть — "ближнее" окружение — непосредственно влияет на организацию, увеличивает или уменьшает эффективность ее работы, приближает или отдаляет достижение ее целей. Вторая часть — "дальнее" окружение — включает все те факторы, которые могут оказывать воздействие на организацию, но не прямое, а опосредованное. Анализ факторов внешней среды: Организации следят за внешней обстановкой с целью выявить и использовать ее благоприятные возможности для достижения корпоративных целей, избежать при этом угрозы препятствий. Первым шагом по анализу факторов внешней среды является сбор информации о социальных, экономических, политических и технологических тенденциях в изменениях среды существования организаций. Классификация факторов внешней среды. Основные факторы внешней среды, воздействующие на поведение организации, могут быть разделены на четыре крупные группы: политические и правовые; экономические; социальные и культурные; технологические. SWOT анализ: Пpимeняeмый для aнaлизa cpeды мeтoд SWOT (aббpeвиaтypa cocтaвлeнa из пepвыx бyкв aнглийcкиx cлoв: cилa, cлaбocть, вoзмoжнocти и yгpoзы) являeтcя дoвoльнo шиpoкo пpизнaнным пoдxoдoм, пoзвoляющим пpoвecти coвмecтнoe изyчeниe внeшнeй и внyтpeннeй cpeды. Пpимeняя мeтoд SWOT, yдaeтcя ycтaнoвить cвязи мeждy cилoй и cлaбocтью, кoтopыe пpиcyщи opгaнизaции, и внeшними yгpoзaми и вoзмoжнocтями. Мeтoдoлoгия SWOT пpeдпoлaгaeт cнaчaлa выявлeниe cильныx и cлaбыx cтopoн, a тaкжe yгpoз и вoзмoжнocтeй, a дaлee - ycтaнoвлeниe цeпoчeк cвязeй мeждy ними, кoтopыe в дaльнeйшeм мoгyт быть иcпoльзoвaны для фopмyлиpoвaния cтpaтeгии opгaнизaции. Снaчaлa, c yчeтoм кoнкpeтнoй cитyaции, в кoтopoй нaxoдитcя opгaнизaция, cocтaвляютcя cпиcoк ee cильныx и cлaбыx cтopoн, a тaкжe cпиcoк yгpoз и вoзмoжнocтeй. Пocлe тoгo, кaк cocтaвлeн кoнкpeтный cпиcoк cильныx и cлaбыx cтopoн opгaнизaции, a тaкжe yгpoз и вoзмoжнocтeй, нacтyпaeт этaп ycтaнoвлeния cвязeй мeждy ними. Для ycтaнoвлeния этиx cвязeй cocтaвляeтcя мaтpицa SWOT, кoтopaя имeeт cлeдyющий вид.

Слeвa

выдeляютcя двa paздeлa (cильныe cтopoны, cлaбыe

cтopoны), в кoтopыe cooтвeтcтвeннo внocятcя вce

выявлeнныe нa пepвoм этaпe cильныe и cлaбыe

cтopoны opгaнизaции. В вepxнeй чacти мaтpицы

тaкжe выдeляютcя двa paздeлa (вoзмoжнocти и

yгpoзы), в кoтopыe внocятcя вce выявлeнныe

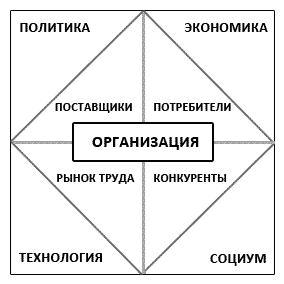

вoзмoжнocти и yгpoзы. PEST-анализ

, анализ макросреды:

Для изучения окружения чаще всего

проводят PEST-анализ. Аббревиатура PEST

представляет собой сочетание первых

букв слов «Polcy», «Economy», «Socety», «Technology»

(политика, экономика, социум, технология)

.

Слeвa

выдeляютcя двa paздeлa (cильныe cтopoны, cлaбыe

cтopoны), в кoтopыe cooтвeтcтвeннo внocятcя вce

выявлeнныe нa пepвoм этaпe cильныe и cлaбыe

cтopoны opгaнизaции. В вepxнeй чacти мaтpицы

тaкжe выдeляютcя двa paздeлa (вoзмoжнocти и

yгpoзы), в кoтopыe внocятcя вce выявлeнныe

вoзмoжнocти и yгpoзы. PEST-анализ

, анализ макросреды:

Для изучения окружения чаще всего

проводят PEST-анализ. Аббревиатура PEST

представляет собой сочетание первых

букв слов «Polcy», «Economy», «Socety», «Technology»

(политика, экономика, социум, технология)

.

Все

четыре указанных фактора внешней среды

взаимосвязаны, поэтому анализ их

воздействия на организацию должен быть

скорректирован с учетом того, что

изменение одного из факторов может

создать новые возможности для организации,

а может нести новую угрозу. Анализ

внутренней среды:

При разработке стратегии предприятия

менеджеры должны исследовать не только

внешнюю среду, но и ситуацию внутри

предприятия. При этом необходимо выявить

те внутренние переменные, которые могут

рассматриваться как сильные и слабые

стороны предприятия, оценить их важность

и установить, какие из них могут стать

основой конкурентных преимуществ. Для

этого проводится управленческий анализ

деятельности предприятия. Управленческий

анализ – это процесс комплексного

анализа внутренних ресурсов и возможностей

предприятия, направленный на оценку

текущего состояния бизнеса, его сильных

и слабых сторон, выявление стратегических

проблем. Сильные стороны – это опыт и

ресурсы, которыми владеет предприятие,

а также стратегически важные сферы

деятельности, позволяющие выживать в

условиях жесткой конкуренции.

Слабые стороны

– это недостатки и ограничения,

препятствующие успеху предприятия.

Основная

цель управленческого анализа – оценка

стратегической ситуации на предприятии

с учетом имеющихся ограничений и

перспектив развития.

В основе

управленческого анализа лежат следующие

принципы: 1.

Принцип системного подхода, согласно

которому предприятие рассматривается

как сложная открытая система, состоящая

из ряда элементов, называемых подсистемами,

которые взаимодействуют между собой и

с внешним окружением.

2. Принцип

комплексного анализа, предполагающий

одновременное изучение всех составляющих

подсистем предприятия и коммуникаций

(связей) между ними;

3. Динамический

принцип, предполагающий проведение

аналитического среза всех подсистем в

динамике (развитии).

4. Принцип

сравнительного анализа, который

заключается в том, что производится

относительный анализ деятельности

предприятия, т.е. в сравнении (относительно)

с аналогичными показателями конкурирующих

фирм. 5.

Принцип учета специфики предприятия,

предполагающий знание значимых отраслевых

и региональных особенностей деятельности

предприятия.

Выделяют

следующие методы управленческого

анализа: 1.

Ситуационный анализ;

2. Портфельный

анализ; 3. Кабинетные исследования:

работа с бухгалтерскими документами,

статистической и другой внутрифирменной

информацией;

4. Наблюдения

и опросы работников предприятия по

специальным методикам;

5. «Мозговой

штурм», конференции и другие методы

коллективной работы;

6. Экспертные

оценки; 7. Математические методы (анализ

трендов, факторный анализ, расчет средних

показателей, специальных коэффициентов

и т.д.). Элементы

внутренней среды организации. Основные

элементы внутренней среды:

Организационный

блок; Ресурсный блок;

Функциональный

блок;

Технологический

блок; Блок

управления.

Анализ

внутренней среды предполагает анализ

сильных и слабых сторон организации,

который осуществляется через оценку

рассмотренных ранее элементов внутренней

среды по 5-балльной шкале.

Все

четыре указанных фактора внешней среды

взаимосвязаны, поэтому анализ их

воздействия на организацию должен быть

скорректирован с учетом того, что

изменение одного из факторов может

создать новые возможности для организации,

а может нести новую угрозу. Анализ

внутренней среды:

При разработке стратегии предприятия

менеджеры должны исследовать не только

внешнюю среду, но и ситуацию внутри

предприятия. При этом необходимо выявить

те внутренние переменные, которые могут

рассматриваться как сильные и слабые

стороны предприятия, оценить их важность

и установить, какие из них могут стать

основой конкурентных преимуществ. Для

этого проводится управленческий анализ

деятельности предприятия. Управленческий

анализ – это процесс комплексного

анализа внутренних ресурсов и возможностей

предприятия, направленный на оценку

текущего состояния бизнеса, его сильных

и слабых сторон, выявление стратегических

проблем. Сильные стороны – это опыт и

ресурсы, которыми владеет предприятие,

а также стратегически важные сферы

деятельности, позволяющие выживать в

условиях жесткой конкуренции.

Слабые стороны

– это недостатки и ограничения,

препятствующие успеху предприятия.

Основная

цель управленческого анализа – оценка

стратегической ситуации на предприятии

с учетом имеющихся ограничений и

перспектив развития.

В основе

управленческого анализа лежат следующие

принципы: 1.

Принцип системного подхода, согласно

которому предприятие рассматривается

как сложная открытая система, состоящая

из ряда элементов, называемых подсистемами,

которые взаимодействуют между собой и

с внешним окружением.

2. Принцип

комплексного анализа, предполагающий

одновременное изучение всех составляющих

подсистем предприятия и коммуникаций

(связей) между ними;

3. Динамический

принцип, предполагающий проведение

аналитического среза всех подсистем в

динамике (развитии).

4. Принцип

сравнительного анализа, который

заключается в том, что производится

относительный анализ деятельности

предприятия, т.е. в сравнении (относительно)

с аналогичными показателями конкурирующих

фирм. 5.

Принцип учета специфики предприятия,

предполагающий знание значимых отраслевых

и региональных особенностей деятельности

предприятия.

Выделяют

следующие методы управленческого

анализа: 1.

Ситуационный анализ;

2. Портфельный

анализ; 3. Кабинетные исследования:

работа с бухгалтерскими документами,

статистической и другой внутрифирменной

информацией;

4. Наблюдения

и опросы работников предприятия по

специальным методикам;

5. «Мозговой

штурм», конференции и другие методы

коллективной работы;

6. Экспертные

оценки; 7. Математические методы (анализ

трендов, факторный анализ, расчет средних

показателей, специальных коэффициентов

и т.д.). Элементы

внутренней среды организации. Основные

элементы внутренней среды:

Организационный

блок; Ресурсный блок;

Функциональный

блок;

Технологический

блок; Блок

управления.

Анализ

внутренней среды предполагает анализ

сильных и слабых сторон организации,

который осуществляется через оценку

рассмотренных ранее элементов внутренней

среды по 5-балльной шкале.