3. Регресійний аналіз

В регресійному аналізі оцінюється теоретична лінія регресії.

Теоретична

лінія регресії

описується певною функцією

яку називають рівнянням

регресії,

а Y

— теоретичним рівнем результативної

ознаки.

яку називають рівнянням

регресії,

а Y

— теоретичним рівнем результативної

ознаки.

Тобто оцінка лінії регресії здійснюється не в окремих точках, а в кожній точці інтервалу зміни факторної ознаки х. Розглянемо парну модель.

На 1-му етапі - при невеликому обсязі|об'ємі| сукупності доцільно будувати кореляційне поле, де кожному елементу сукупності відповідає крапка|точка|. Загальний вид кореляційного поля дозволяє зробити висновок|виведення| відносно форми лінії регресії. При значному обсязі|об'ємі| сукупності використовують групові середні.

Для

відображення особливостей зв’язків

конкретних явищ, статистика використовує

різні за функціональним видом регресійні

рівняння. Якщо зі зміною фактора х

результат у

змінюється більш-менш рівномірно, такий

зв’язок описується лінійною функцією

.

Коли йдеться про нерівномірне

співвідношення варіацій взаємозв’язаних

ознак, застосовують нелінійні регресії,

зокрема:

.

Коли йдеться про нерівномірне

співвідношення варіацій взаємозв’язаних

ознак, застосовують нелінійні регресії,

зокрема:

степеневу

;

;

гіперболічну

![]() ;

;

параболічну

Найбільш

поширеною функцією є|з'являється|

лінійна Y=| .

Параметр

.

Параметр

![]() (коефіцієнт

регресії)

— величина іменована, має розмірність

результативної ознаки і розглядається

як ефект

впливу x

на y.

Параметр

(коефіцієнт

регресії)

— величина іменована, має розмірність

результативної ознаки і розглядається

як ефект

впливу x

на y.

Параметр

![]() —

вільний член рівняння регресії, це

значення y

при x

=

0. Якщо межі

варіації x

не містять нуля, то цей параметр має

лише розрахункове значення

—

вільний член рівняння регресії, це

значення y

при x

=

0. Якщо межі

варіації x

не містять нуля, то цей параметр має

лише розрахункове значення

На 2-му етапі визначають параметри рівняння методом найменших квадратів, основною умовою якого є|з'являється| мінімізація суми квадратів відхилень емпіричних значень y від теоретичних Y

=

min|

=

min|

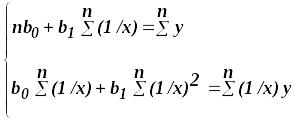

Математично можно довести, що значення параметрів й , при яких мінімізується сума квадратів відхилень, визначаються із системи нормальних рівнянь:

|із|

Значення

розраховуються на основі фактичних

вихідних

даних.

розраховуються на основі фактичних

вихідних

даних.

Якщо

форма зв'язку

Y

=

+

x

+

![]() ,

то

для визначення його параметрів потрібно

вирішити наступну|таку|

систему рівнянь

,

то

для визначення його параметрів потрібно

вирішити наступну|таку|

систему рівнянь

Для визначення параметрів гіперболи необхідно вирішити наступну|слідуючу| систему рівнянь:

Приклад. Обчислити параметри лінійної регресії за даними про місячний обсяг виробництва на підприємствах галузі (млн. нат. од.) та її собівартість (млн. грош. од.). Значення взаємозв’язаних ознак та необхідні для розрахунку параметрів величини наведено в табл. 8.6.

Таблиця 8.6 – До розрахунку параметрів лінійної регресії

Номер підприємства |

Обсяг виробництва, млн. од., х, |

Валові витрати у, млн.грош.од. |

ху |

х2 |

1 |

1,1 |

23 |

25,3 |

1,21 |

2 |

1,4 |

25 |

35,0 |

1,96 |

3 |

1,2 |

26 |

31,2 |

1,44 |

4 |

2,0 |

33 |

66,0 |

4,00 |

5 |

1,5 |

27 |

40,5 |

2,25 |

6 |

1,3 |

2,8 |

36,4 |

1,69 |

7 |

1,8 |

30 |

54,0 |

3,24 |

8 |

1,7 |

32 |

54,4 |

2,89 |

Разом |

12,0 |

224 |

342,8 |

18,68 |

=

12;

=

12;

= 224;

= 224;

=

342,8;

=

342,8;

= 18,68;

= 18,68;

Тобто необхідно рішити систему рівнянь:

224

= 8b0

+

12b1

224

= 8b0

+

12b1

342,8 = 12b0 + 18,68 b1

Рівняння регресії має вигляд

,

,

тобто кожна одиниця зростання обсягу виробництва дає приріст валових витрат в середньому 10 млн. грош. од. Якщо обсяг виробництва нульовий (х = 0), то підприємство несе постійні витрати в суммі 13,0 млн. грош. од.

Рівняння регресії відбиває закон зв’язку між х і у не для окремих елементів сукупності, а для сукупності в цілому; закон, який абстрагує вплив інших факторів, виходить з принципу «за інших однакових умов».

На 3-му етапі відбувається визначення щільності зв'язку. Воно, як і в методі аналітичних угрупувань, засновано на правилі складання дисперсій.

Але, так як в регресійному аналізі оцінками лінії регресії є її теоретичні значення, то відхилення індивідуальних значень ознаки у від загальної середньої можна подати як наступні дві складові:

відхилення від лінії регресії (у – Y);

відхилення лінії регресії від середньої

.

.

Відхилення

є наслідком дії фактора х,

відхилення

є наслідком дії фактора х,

відхилення

—

наслідком дії інших факторів.

—

наслідком дії інших факторів.

Взаємозв’язок факторної та залишкової дисперсій описується правилом:

,

,

де

— загальна дисперсія ознаки y;

— загальна дисперсія ознаки y;

-

факторна

дисперсія;

-

факторна

дисперсія;

σ - залишкова

дисперсія

- залишкова

дисперсія

де Y, у|в| - відповідно теоретичні та фактичні значення результативної ознаки.

Значення

факторної дисперсії

буде тим більшим, чим сильніший вплив

фактора х

на y.

Відношення факторної дисперсії до

загальної розглядається як міра щільності

кореляційного зв’язку і називається

коефіцієнтом

детермінації (аналогічний

кореляційному відношенню):

буде тим більшим, чим сильніший вплив

фактора х

на y.

Відношення факторної дисперсії до

загальної розглядається як міра щільності

кореляційного зв’язку і називається

коефіцієнтом

детермінації (аналогічний

кореляційному відношенню):

.

.

Даний показник є|з'являється| універсальним. Його можна застосовувати при будь-якій формі залежності (лінійній або нелінійній).

Приведені формули факторної та залишкової дисперсій вимагають попереднього визначення (розрахунку) теоретичних значень Y для всіх елементів сукупності.

Щоб|аби| зменшити обсяг|об'єм| обчислень|підрахунків|, на практиці використовують іншу розрахункову формулу факторної дисперсії (для лінійної регресії)

Для параболічної регресії другого порядку факторна дисперсія визначається за формулою

Коефіцієнт

детермінації,

як і кореляційне відношення|ставлення|,

набуває значень від 0 до 1. Він

характеризує

ступінь|міра|

близькості кореляційного зв'язку до

суворо

функціонального.

При

=0

кореляційний зв'язок між у|в|

та х

відсутній. При

=1

зв'язок між ознаками є|з'являється|

функціональним (оскільки|тому

що|

залишкова дисперсія дорівнює нулю).

=0

кореляційний зв'язок між у|в|

та х

відсутній. При

=1

зв'язок між ознаками є|з'являється|

функціональним (оскільки|тому

що|

залишкова дисперсія дорівнює нулю).

Корінь квадратний з|із| коефіцієнта детерміації називають індексом кореляції. Він також змінюється в межах від 0 до 1 й характеризує тісноту зв'язку, проте|однак| економічної інтерпретації не має.

R

=

.

.

Індекс кореляції збігається з абсолютною величиною коефіцієнта кореляції Пірсона. Позначається цей коефіцієнт символом r. Оскільки сфера його використання обмежується лінійною залежністю, то і в назві фігурує слово «лінійний». Обчислення лінійного коефіцієнта кореляції r ґрунтується на відхиленнях значень взаємозв’язаних ознак x і у від середніх.

Значення r коливаються|вагаються| від -1 до 1 й характеризують не лише|не тільки| тісноту, але й напрям|направлення| зв'язку. Позитивне значення r означає прямий зв'язок між ознаками, а негативне|заперечне| - зворотній. Прийнято вважати|лічити|, що при r=0 зв'язок відсутній, при r0,3 – зв'язок слабкий|слабий|, 0,3r0,7 -| середній, r0,7 – сильний, r=1 – функційний. На практиці застосовують різні модифікації наведеної формули коефіцієнта кореляції. Наприклад,

де

-

коваріація|

х

по у|в|.

-

коваріація|

х

по у|в|.

Тому часто зустрічається запис

Параметри лінійного рівняння регресії можуть бути також визначені за допомогою рівняння (отриманого|одержувати| на основі використання методу найменших квадратів)

де

-

відповідно середнє значення у|в|

й

х

за фактичними даними (даними

вибірки)

-

відповідно середнє значення у|в|

й

х

за фактичними даними (даними

вибірки)

-

коефіцієнт кореляції у|в|

по х

-

коефіцієнт кореляції у|в|

по х

-

коефіцієнт рівняння регресії.

-

коефіцієнт рівняння регресії.

4-й етап. Перевірку істотності зв'язку в регресійному аналізі здійснюють за допомогою тих же критеріїв й по тих же процедурах, що і в аналітичних угрупуваннях. Ступені свободи залежать від числа параметрів рівняння регресії

= m - 1; = n - m

де n, m - відповідно кількість спостережень (обсяг|об'єм| вибірки) й кількість параметрів в рівнянні зв'язку, враховуючи вільний член рівняння.

|цебто|Для лінійної моделі = 2 -1 = 1.

Значущість

зв'язку можна перевірити за допомогою

таблиць критичних значень коефіцієнта

детермінації

.

Якщо фактичне значення

перевищує критичне, це свідчить про

істотність зв'язку між факторною та

результативною ознаками.

.

Якщо фактичне значення

перевищує критичне, це свідчить про

істотність зв'язку між факторною та

результативною ознаками.

У випадку, якщо|в разі , якщо| використовується F-критерій|, його фактичне значення визначають за формулою

У невеликих сукупностях коефіцієнт регресії схильний до випадкових коливань, тому слід визначати довірчий інтервал коефіцієнта регресії. Середня помилка коефіцієнта регресії визначається за формулою

де

- варіація факторної ознаки,

- варіація факторної ознаки,

-

залишкова дисперсія,

-

залишкова дисперсія,

-

число ступенів свободи,

-

число ступенів свободи,

m — кількість параметрів рівняння регресії (для лінійної функції m = 2)

Величина

граничної помилки залежить від довірчої

ймовірності (![]() ,

де t

- коефіцієнт довіри|довір'я|.)

,

де t

- коефіцієнт довіри|довір'я|.)

Перевірити

слід й його істотність. Коли зв’язок

лінійний, істотність коефіцієнта

регресії перевіряють за допомогою

t-критерію (Стьюдента), статистична

характеристика якого визначається

відношенням коефіцієнта регресії b до

власної стандартної похибки

тобто

тобто

.

Якщо

розраховане значення

перевищує

критичне для двостороннього t-критерію,

то

гіпотеза

про випадковий характер коефіцієнта

регресії відхиляється, а отже, з визначеною

імовірністю вплив факторної ознака на

результативну визнається істотним.

.

Якщо

розраховане значення

перевищує

критичне для двостороннього t-критерію,

то

гіпотеза

про випадковий характер коефіцієнта

регресії відхиляється, а отже, з визначеною

імовірністю вплив факторної ознака на

результативну визнається істотним.

Важливою характеристикою регресійної моделі є відносний ефект впливу фактора х на результат у — коефіцієнт еластичності:

.

.

Він показує, на скільки процентів у середньому змінюється результат у зі зміною фактора х на 1%.