24.2. Процес і процедура реструктуризації

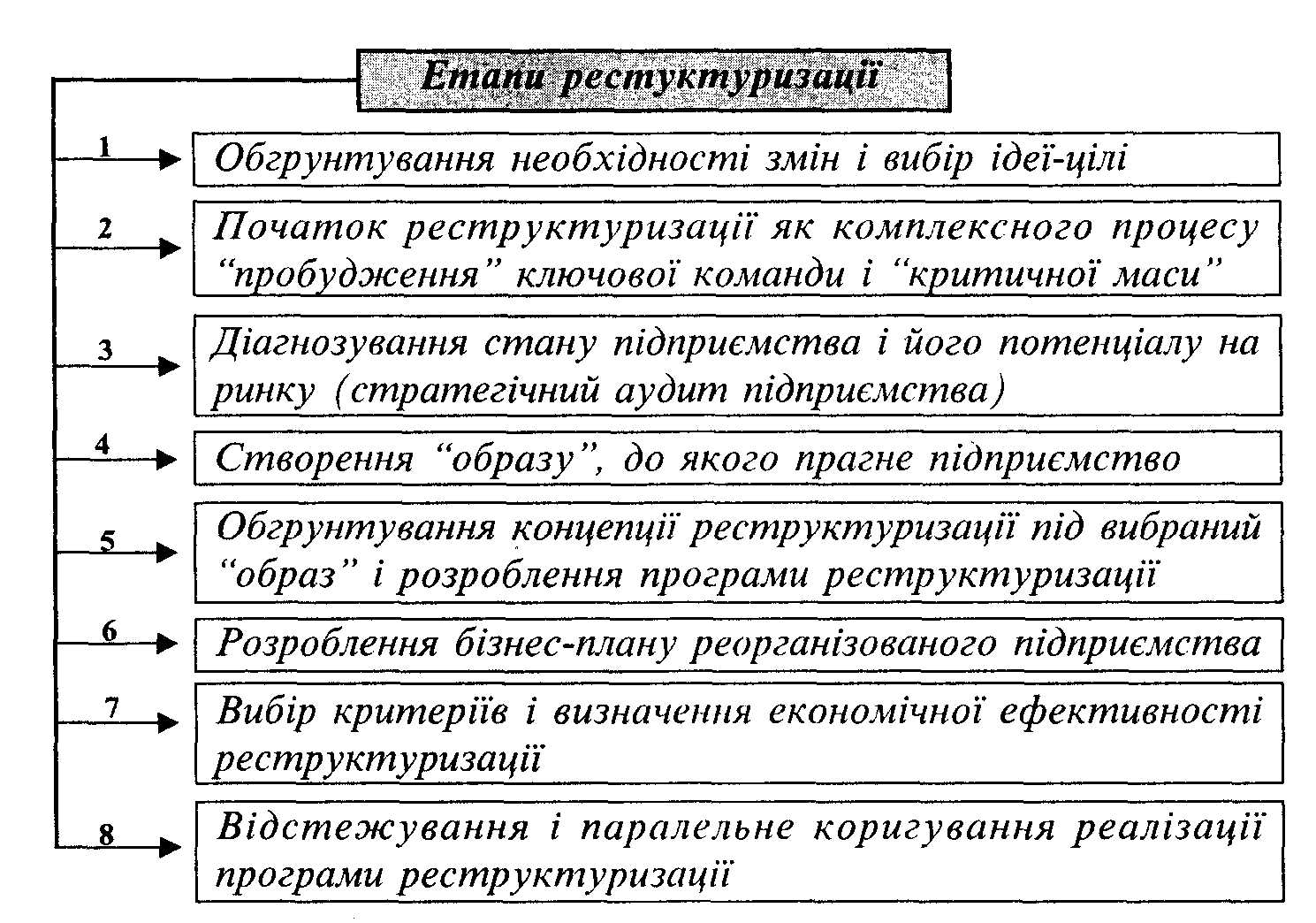

Процес реструктуризації передбачає сукупність певних дій, операцій, які виконуються паралельно чи послідовно, але за певною технологією, тобто, процес має свої етапи. Можна по різному виділяти ці етапи, розбиваючи загальний процес на підпроцеси залежно від конкретної ситуації, але типовими є етапи, вказані на рис. 24.8.

Увага!

Процес реструктуризації досить тривалий і кожний із наведених етапів має свої характерні особливості, свої завдання і методичні підходи

Рис. 24.8. Етапи реструктуризації

Завданням першого етапу є "пробудитися", тобто розуміння керівництвом підприємства, що необхідні зміни і без внутрішньої перебудови перспектив немає. Таке розуміння приходить спочатку до лідерів – менеджерів підприємства, які готові до принципових змін і можуть чітко сформулювати цілі і завдання реструктуризації.

Закладені на першому етапі реальні мотиваційні аспекти дозволяють сформувати професійну команду, здатну провести діагностику фінансово-економічного стану підприємства і виявити головні проблеми. Цей етап носить здебільшого аналітичний характер, оскільки аналізуються сильні і слабкі сторони підприємства, вплив різних чинників на його розвиток і оцінюються реальні шанси на реалізацію змін.

Наступний етап, який належить до пріоритетних, це створення бажаного "образу" підприємства, виходячи із тенденцій ринку, ключових компетенцій команди професіоналів, реальних ресурсних можливостей і адекватного розуміння вимог ринку. Досягнення бажаного "образу" чи стану підприємства має відповідати ідеї-цілі, вибраній ще на першому етапі. А вже під цю ідею – ціль формується чи переформовується команда, яка буде її реалізувати і опрацьовується основна ідея стратегії змін.

Наступні етапи охоплюють технічні питання, пов'язані із обґрунтуванням концепції реструктуризації, розробленням плану реструктуризації і бізнес-плану реорганізованого підприємства. Всі зазначені питання (їх коло може бути розширеним) є однаково важливими, а глибина їх опрацювання залежить від конкретного підприємства, його фінансово-господарського стану і ділової активності.

Розроблення концепції реструктуризації має виходити із мети реструктуризації і охоплювати такі складові: аналіз зовнішніх і внутрішніх чинників впливу на ділову активність підприємства; вибір варіанта чи виду реструктуризації підприємства; обґрунтування стратегічного розвитку підприємства; оцінка можливості подолання труднощів у період реструктуризації; деталізація стратегії з моделюванням бізнес-процесів.

Прикладне спрямування має етап розроблення програми реструктуризації або бізнес-плану реструктуризації. Проект плану реструктуризації повинен містити: економічне обґрунтування її проведення; пропозиції щодо форм і методів реструктуризації; способи розв'язання фінансових, технологічних, соціальних та інших проблем, пов'язаних із проведенням реструктуризації; вартісні аспекти цього процесу, а також конкретні заходи, спрямовані на реалізацію проекту.

Бізнес-план реструктуризації має відповідати загальним вимогам і принципам бізнес-планування взагалі, тобто, він має бути структуризованим, містити чітко сформульовані цілі і логічні висновки та багатоваріантні вирішення поставлених завдань. У бізнес-плані реструктуризації слід пропонувати ті заходи, які можливо реально виконати (із зазначенням адресності виконання) і представляти фінансові та змістовні наслідки запропонованих дій. Складений таким чином бізнес-план сприятиме комплексному просуванню до оптимізації цілісного механізму підприємства, тобто, стане планом розумної організації конкретної справи.

Типової структури бізнес-плану реструктуризації немає, але в літературі пропонують варіант цього документу, що включає такі розділи:

Резюме.

Програма реструктуризації.

План реструктуризації в розрізі головних напрямків або підрозділів.

Резюме – невеликий за обсягом виклад, який узагальнює ключові, найважливіші положення всього бізнес-плану реструктуризації, зокрема: причини, які призвели до розуміння необхідності змін; основні цілі реструктуризації; головні напрямки реструктуризації; кількісні та якісні результати, що очікується отримати після проведення реструктуризації.

Програма реструктуризації – є конкретизацією основних напрямків і включає перелік головних заходів, спрямованих на досягнення мети реструктуризації. Заплановані заходи мають бути прив'язані до відповідних строків і необхідних ресурсів. Завдання програми полягає в переведенні підприємства із стану "як є" в бажаний стан "як треба"; вона також значно розширює горизонт бачення моделі-образу підприємства і тих рушійних сил, які забезпечать реалізацію мети реструктуризації.

Програма реструктуризації може мати декілька редакцій і корегуватися залежно від ринкових обставин. Перша редакція, власне, передбачає перелік заходів, які необхідно реалізувати у підприємстві, щоб перейти до проектованого стану структури. Друга редакція програми є стержнем плану реструктуризації.

План реструктуризації – є розширеним варіантом програми і містить перелік дій в рамках, описаних у програмі заходів із зазначенням строків їх виконання, визначає відповідальних осіб за виконання, а також адекватне ресурсне забезпечення цього процесу і очікуваний результат.

Фактично для даного розділу бізнес-плану треба відповідати на питання: "хто і що повинен робити", "коли", "скільки"?

Формування бізнес-плану реструктуризації значно спрощує роботу щодо проведення змін на підприємстві. Бізнес-план – це ніби програмна платформа і він так само необхідний, як і бізнес-план для початку бізнесу.

Бізнес-план реструктуризації в загальній класифікації бізнес-планів потрапляє в категорію бізнес-план суть (за цільовою ознакою), оскільки він необхідний при відображенні процесів, які відбуваються на підприємстві, і прогнозування наслідків змін, які запроваджуються. Він відображає зміст структурних перетворень з метою виявлення всіх особливостей, можливостей і загроз і допомагає приймати рішення.

Оскільки реструктуризацію розглядають як процес, поділений на відповідні етапи, то для кожного етапу можна підібрати стандартний технічний набір, який допоможе описати бажаний стан підприємства і значно підвищить реалізаційний рівень цього процесу.

Іншими словами можна сказати, що існує певна технологія реструктуризації, яка закономірно призвела до появи стандартів планування реструктуризації і яких необхідно дотримуватись так само, як і форми будь-якого бізнес-плану. Відсутність стандартів опису бажаного стану підприємства (плану ідеї реструктуризації) робить неможливим вирішення актуальних завдань ринку: швидко змінити структуру бізнесу і забезпечити технологічно можливим зворотній процес. Важко контролювати і сам процес змін, адже для порівняння планових параметрів з фактичними, необхідно, щоб вони були конкретними і піддавалися виміру. Тому сучасний підхід до реструктуризації будується на ідеях теорії управління технічними об'єктами і передбачає стандартну структуризацію процесу.

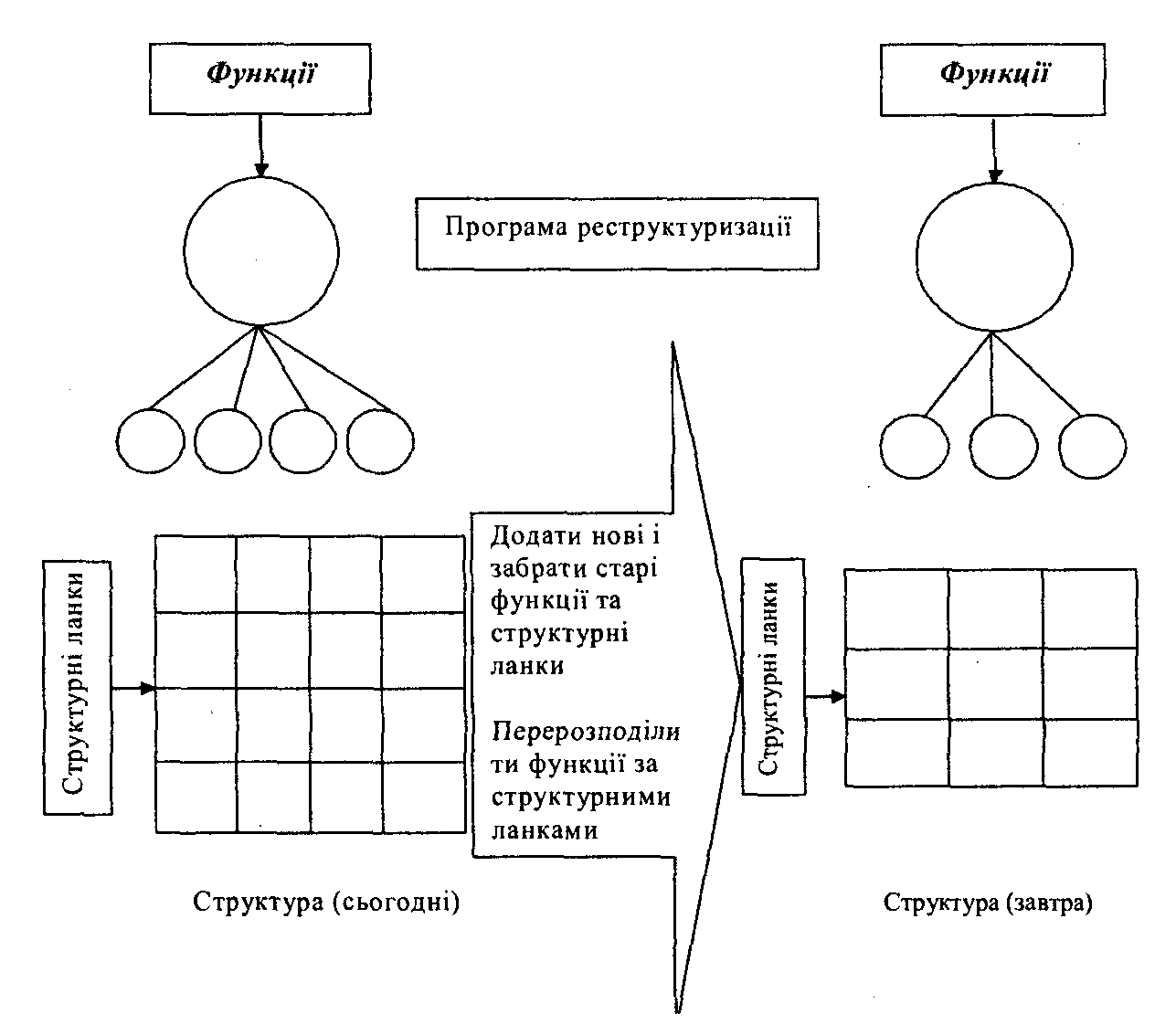

Суть цього підходу зводиться до такої логічної дії: для переведення підприємства із одного стану в інший (аналогічно як із фізичними об'єктами), треба задати систему координат, в якій описується початковий і кінцевий стан підприємства, а також траєкторія його руху. Довший час цей підхід в менеджменті не вдавалося реалізувати через те, що не могли придумати систему координат. І тільки на рубежі дев'яностих років XX століття з'явилися три стандарти, за допомогою яких можна описувати структуру підприємства.

Перший стандарт – задає опис елементів системи, їх взаємозв'язок, причому, в ієрархічному підпорядкуванні (це може бути склад організаційних підрозділів і ланок підприємства).

Другий стандарт – задає опис бізнес-процесів, що протікають на підприємстві або матимуть місце в майбутньому. Впорядкованість опису бізнес-процесів забезпечується деревом функцій, а багатоваріантність комбінацій функцій дозволяє зосередитись на оптимальному бізнес-процесі, тобто тому, який відповідає ідеї реструктуризації.

Третій стандарт – виконує службову функцію; він призначений для закріплення функцій за організаційними ланками.

За допомогою вказаних стандартів технологія процесу протікає швидко, чітко і просто, оскільки використовуючи її, можна описати реальний стан підприємства на сьогодні, потім описати його у бажаному вигляді ("як треба"), розбити інтервал часу між цими станами на такти і змоделювати стан підприємства в кожний із цих моментів, що дозволяє побачити динамічність процесу реструктуризації. Тоді програма змін формується за допомогою команд (чи термінів): "додати нову і забрати стару функцію, додати нову і ліквідувати стару організаційну ланку, або просто перерозподілити функції між: організаційними ланками". Описана технологія протікання змін, тобто динамічного процесу реструктуризації, представлена на рис. 24.9.

Програмна реалізація такого підходу одержала назву динамічне бізнес-

Рис. 24.9. Схема динамічної реструктуризації підприємства

моделювання, про яке уже згадувалося в контексті еволюції видів реструктуризації. Під задану програму змін можна складати систему кошторисів (бюджетів), яка буде цю програму підтримувати, тобто, паралельно стандартизація процесу реструктуризації дозволяє оцінити ї вартісні аспекти і перейти до оцінки ефективності проектів реструктуризації.