Розділ 24 реструктуризація та санація підприємства План (логіка) викладу і засвоєння матеріалу:

Сутнісна характеристика процесу реструктуризації підприємств. Види реструктуризації.

Процес і процедура реструктуризації.

Ефективність реструктуризації підприємств: загальні підходи до її оцінки. Практика і досвід успішних перетворень.

Санація підприємства: основні положення та механізм реабілітації підприємств.

Після вивчення матеріалу розділу Ви повинні:

Знати:

сутнісно-змістову характеристику реструктуризації підприємств;

основні форми та види реструктуризації;

можливі варіанти проведення реструктуризації;

особливості реструктуризаційного процесу;

класичну модель процесу фінансового оздоровлення підприємств;

санаційний механізм і принципи оцінки санаційної здатності

підприємства;

особливості планування реструктуризації та санаційних заходів;

структуру санаційного бізнес-плану.

Вміти:

провести аналітичну оцінку фінансово-економічної ситуації в процесі обґрунтування форм і видів реструктуризації;

оцінити ефективність реструктуризаційних заходів;

чітко трактувати і розрізняти поняття "реструктуризація", "трансформація", "санація";

проаналізувати еволюційний шлях реструктуризації від типу сутнісно-змістову характеристику реструктуризації підприємств;

чітко трактувати і розрізняти поняття "реструктуризація", "трансформація", "санація";

проаналізувати еволюційний шлях реструктуризації від типу "антикризове управління" до "управління змінами";

проаналізувати санаційну здатність підприємства;

оцінити ефективність санаційних заходів.

Ключові поняття та терміни:

реструктуризація підприємства;

етапи реструктуризації;

види реструктуризації;

еволюційна реструктуризація;

революційна реструктуризація;

санаційна реструктуризація;

адаптаційна реструктуризація;

інноваційна реструктуризація;

випереджувальна реструктуризація;

оперативна реструктуризація;

стратегічна реструктуризація;

об'єкти реструктуризації;

реструктуризаційний процес;

реструктуризаційні заходи;

програма реструктуризації;

бізнес-план реструктуризації;

динамічна реструктуризація;

показники реструктуризації;

ефективність реструктуризації;

форми реструктуризації;

методи реструктуризації;

санаційна здатність;

ефективність санації;

санація підприємства;

напрямки санації;

механізм санації;

досудова санація;

санаційний аудит;

моделі санації;

бізнес-план санації.

24.1. Сутнісна характеристика процесу реструктуризації підприємств. Види реструктуризації

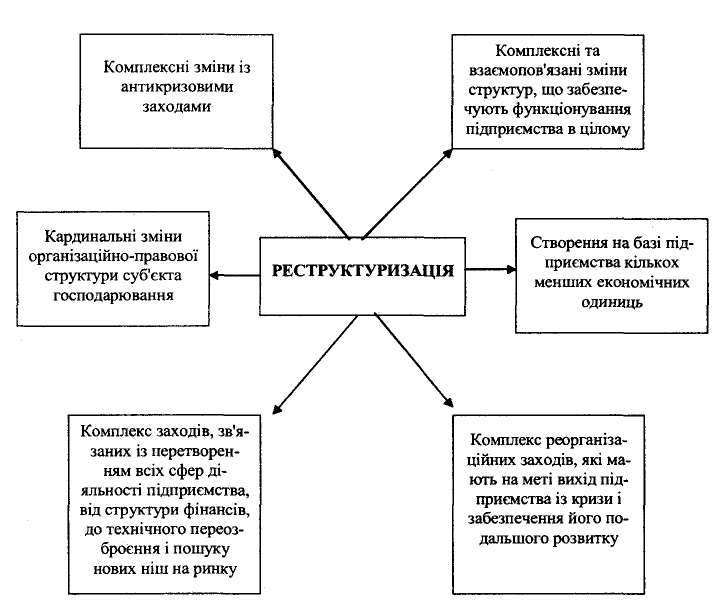

Слово "реструктуризація" (restructuring) було введено у професійний вжиток Джеком Велчем із General Electric на початку 80-х років минулого століття і з того часу його трактування набувало різного значення (рис. 24.1.) і кожний вкладав в нього різний зміст.

У вітчизняній літературі стверджують, що реструктуризація – це комплексні зміни з антикризовими заходами, в інших це поняття асоціюється із своєрідним "ярликом" на процесі змін підприємства, який має чітко відображати суть майбутніх змін; а дехто переконаний, що реструктуризація – це кардинальні зміни організаційно-правової структури об'єкта господарювання.

Існує також нормативне визначення терміну реструктуризації, зокрема, в Законі України "Про банкрутство", в "Методичних рекомендаціях щодо проведення реструктуризації державних підприємств" Мінекономіки України:

Реструктуризація підприємства визначається як здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, його управління, форм власності, оздоровлення, збільшення обсягів випуску конкурентоспроможної продукції, підвищення ефективності виробництва.

За всією різноманітністю наведених визначень можна побачити головну ідею чи постулат, які визначатимуть зміст та логіку викладу даного розділу. Отже, цим постулатом є твердження, що "реструктуризація – це зміни, а зміна – це саме життя". Реструктуризації властивий свій життєвий цикл, своя еволюція зародження, розвитку, становлення і подальшої трансформації.

Рис. 24.1. Варіанти трактування реорганізації

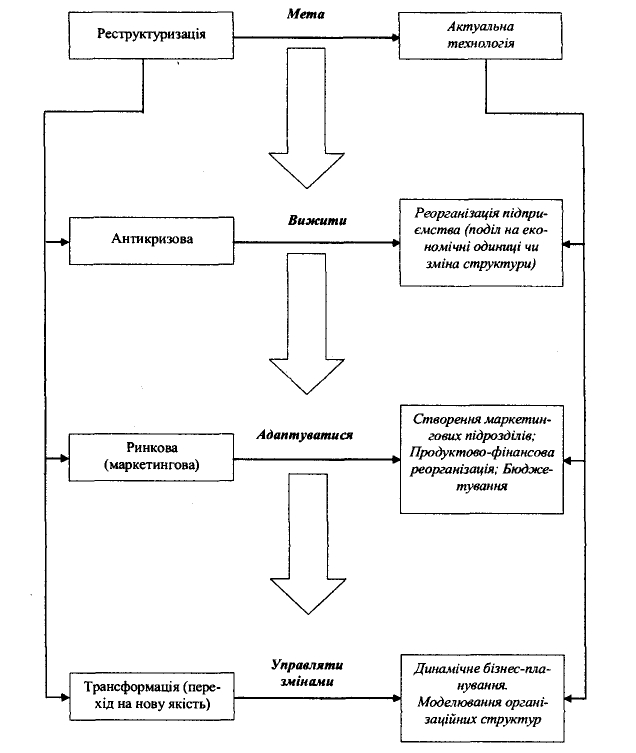

Еволюційний шлях реструктуризації представлено на рис. 24.2., це є шлях синтезу форм, спадковості етапів і пошуку нових технологій. Перехід від одного етапу до іншого має прогресивний характер, оскільки характеризується функціональним збагаченням форми реструктуризації і адекватного до неї механізму втілення, тобто своїм набором техніки, технології, інструментарію для реалізації реструктуризаційного процесу.

Етапність реструктуризації змінювалась відповідно до ступеня розвитку вітчизняного бізнесу.

Перший етап реструктуризації вважався антикризовим і технологія його передбачала процес активного поділу підприємства на дрібніші економічні одиниці, чи просто серйозні зміни організаційної структури. Цей етап не відзначався особливою цілісністю і ринковою логікою дій керівництва, оскільки такі поняття як "клієнт", "ринок", "стратегія" ще не були домінуючими, тому і цілі реструктуризації зводились до заходів, спрямованих на виживання підприємств, виходу їх з кризового стану (але ще не розвитку). При цьому реструктуризації підлягали, як правило, слабкі, неплатоспроможні підприємства, що стояли на межі банкрутства.

Варіанти проведення реструктуризації на першому її етапі:

перепрофілювання підприємств;

виділення окремих структурних підрозділів для подальшої діяльності;

виділення окремих структурних підрозділів як нових юридичних осіб;

злиття двох і більше підприємств з утворенням нової юридичної особи.

Після цього етапу почалась епоха реструктуризації із іншими акцентами і ринковим чуттям, тобто ринкова (маркетингова) реструктуризація. Культура такої реструктуризації навіяна "донорськими організаціями" чи консалтинговими компаніями. Змінювався зміст реструктуризації і логіка всіх структурних змін підпорядковувалась одній ключовій задачі, яка ґрунтувалась на відповідному розумінні ринку, своєї клієнтської бази, прогнозів і тенденцій ринку. Для цього часу характерним було створення маркетингових підрозділів, впровадження управління витрат, продажі зайвих активів. Тобто, підприємства не ділились, а набували статусу ринкового суб'єкта господарювання.

Рис. 24.2. Еволюційний шлях реструктуризації

Маркетингова реструктуризація також мала перехідний характер, який виявив невідповідність принципів організації управління, що склалися раніше, умовам господарювання, які зазнали змін. Нові підходи ще не спиралися на цілісну систему, вони перебували в зародковій стадії. На зміну стратегії виживання почала приходити стратегія рішучого оновлення технології виробництва, збуту і самого управління, тобто, зміни всіх внутрішніх процесів, тому реструктуризаційні заходи набувають інноваційного характеру. Об'єктивність цього процесу неминуча.

Сьогодні світовий технологічний розвиток рухається в напрямку трансформаційного процесу і тому інноваційний характер змін зумовлює перетворення реструктуризації в іншу якість – трансформацію – як вищий її прояв. Термін "трансформація" сигналізує про значно глибші комплексні зміни – зміни в культурному середовищі, а саме зміни базових цінностей і мотивів поведінки людей. Саме таку планку змін ставлять перед собою підприємства при проведенні змін сьогодні, спрямованих на підвищення якості ведення бізнесу.

Зміни у виробничих процесах, стратегії, структурі та культурі можуть здійснюватися поступово, у вигляді малих кроків, або ж радикально, у вигляді великих стрибків. У цьому контексті говорять, відповідно, про еволюційну (в межах організаційного розвитку) та революційну (в межах реінжинірингу господарської діяльності) моделі трансформації. Оцінка доцільності використання тієї чи іншої моделі залежить від багатьох факторів. Головне значення мають ставлення персоналу до змін і розуміння владних повноважень з боку як керівного персоналу, так і співробітників.

Трансформація вимагає використання адекватних до її суті технологій, якою є динамічне бізнес-планування, що допоможе швидко пристосувати структуру підприємства до зміненої ситуації. Технологія динамічного бізнес-моделювання включає зміни структури, тобто, моделювання організаційне; моделювання бізнес-процесів і кількісне моделювання (побудова локальних сценаріїв, сукупність яких приведе до якогось певного образу, на основі якого будується загальна модель змін).

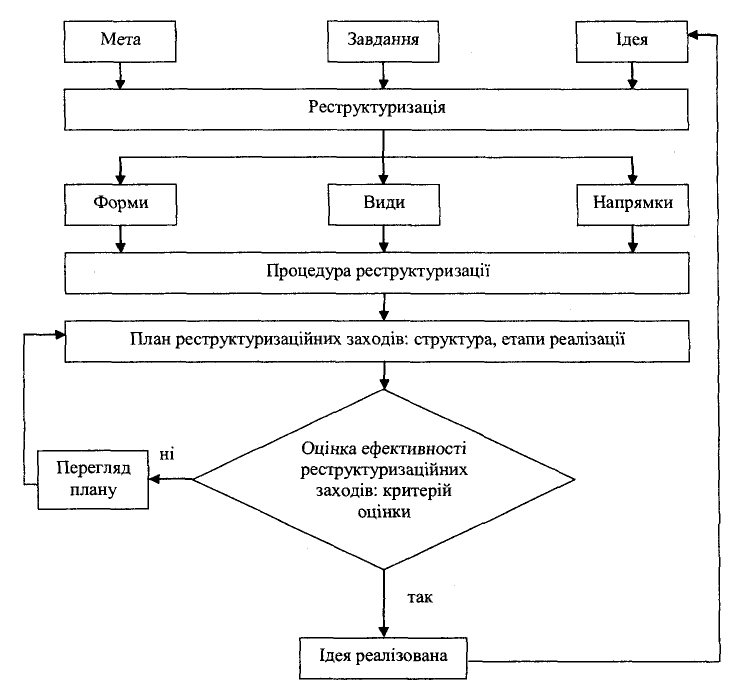

Еволюційний шлях реструктуризації показує, що підприємство повинно постійно стежити за основними компонентами навколишньої системи і робити висновки щодо своїх потреб у змінах. Але цим не вичерпується поняття реструктуризації, яка на кожному етапі має свої завдання, але загальна мета (ідея), проявляється у різних формах і видах, але упорядкована відповідною процедурою і механізмом реалізації, і побуджена впливом зовнішніх та внутрішніх чинників. Названі компоненти утворюють концептуальну модель реструктуризації, яка допомагає краще збагнути і зрозуміти суть та зміст реструктуризації (рис. 24.3).

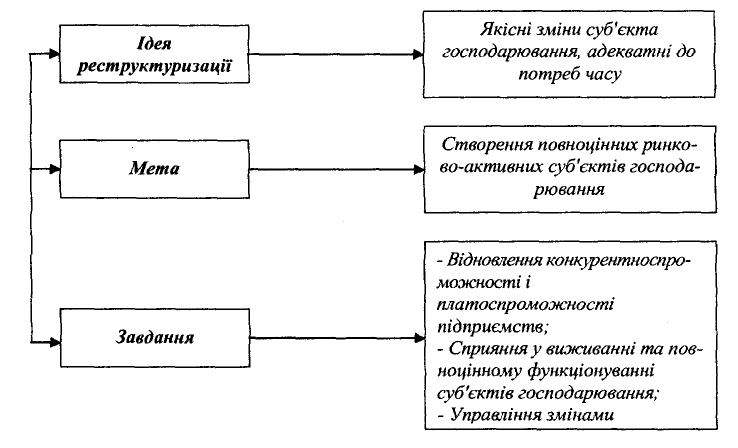

Як уже зазначалося, реструктуризація починається з ідеї, має свою мету, тобто створення повноцінних суб'єктів господарювання, здатних ефективно функціонувати в будь-яких умовах та виробляти конкурентноспроможну продукцію. Під мету виробляються завдання і, таким чином, утворюється ланцюг цільової орієнтації реструктуризації (рис. 24.4).

Рис. 24.3. Концептуальна модель реструктуризації

Завдання реструктуризації для кожного етапу є свої, але до типових належать:

сприяння у виживанні та забезпечення повноцінного функціонування суб'єктів господарювання;

відновлення конкурентоспроможності та платоспроможності підприємств;

управління змінами.

Необхідність проведення реструктуризації визначається широким спектром чинників зовнішнього і внутрішнього характеру.

До зовнішніх чинників реструктуризації належать:

глобалізація світового розвитку;

Рис. 24.4. Цільова орієнтація реструктуризації

інтеграційні економічні процеси;

поступальний і випереджувальний розвиток науково-технічного фактору в структурі економіки;

комп'ютеризація і віртуальна орієнтація;

докорінні зміни на ринках розвинутих країн (уповільнення темпів розвитку цих країн;

агресивізація експорту і пошуку додаткових ринків збуту; зменшення ступеня державного регулювання економіки);

зміни соціально-економічних систем (трансформація економічних систем країн Центральної та Східної Європи і Азії;

зростання частки приватного сектору);

політика уряду (кредитна, податкова, митна, соціальна, інформаційна);

екологічна ситуація;

соціально-культурні фактори.

До внутрішніх чинників реструктуризації належать:

незадовільний рівень загального менеджменту (слабка орієнтація на ринок, відсутність стратегії, некомпетентність кадрів);

слабкий фінансовий менеджмент з питань; управління грошовими потоками; прийняття інвестиційних рішень; управління затратами тощо;

високі затрати і низький операційний важіль;

застаріла техніка і матеріальна база;

низька конкурентоспроможність продукції;

незадовільна робота служби маркетингу;

конфлікт інтересів (власників, працівників, клієнтів, партнерів);

стереотипи мислення керівництва, що не відповідають новітнім процесам соціально-економічного розвитку.

Перелік названих чинників можна продовжити, крім того, в умовах України їхня дія значно підсилюється загальною економічною кризою, низькою національно-політичною свідомістю та високою інертністю.

Реструктуризаційний процес призводить до змін, які охоплюють:

модернізацію (оновлення устаткування, продукції, технології);

реорганізацію (зміни методів і розподілу праці, а також інформаційних потоків);

адаптацію (пристосування елементів підприємства до змінного середовища);

інновацій (нововведень продуктових і процесних).

Отже, можна стверджувати, що реструктуризація має широке тлумачення, вона передбачає комплексність і системність змін, постійність, безперервність та інші принципи (правила) її здійснення.

Принципи реструктуризації:

постійність, безперервність

комплексність змін

системність підходу до змін

поступальний розвиток

гнучкість і мобільність

чуття часу

відповідність форми проведення змісту перетворень

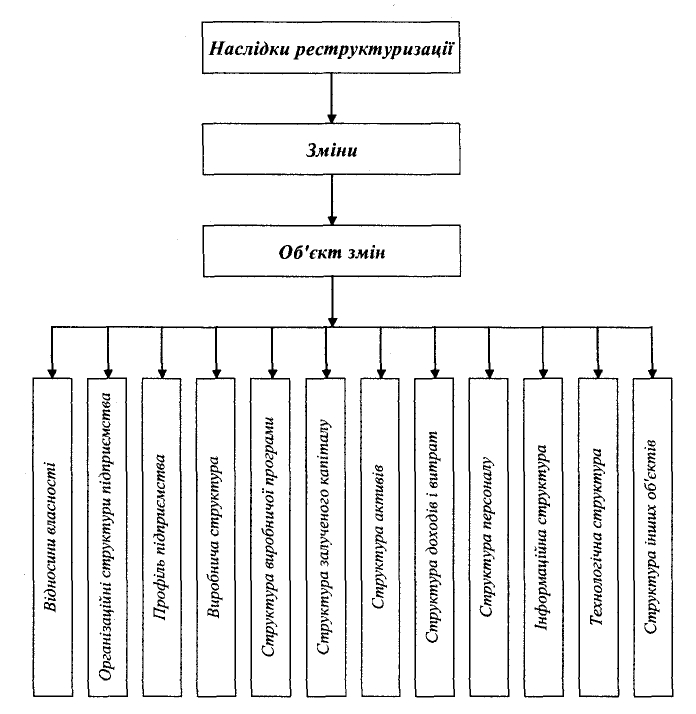

Оскільки реструктуризація передбачає зміни структури, то об'єкт змін може бути доволі широким і набирати різних форм. На рис. 24.5 представлений спектр об'єктів, охоплених змінами як наслідків реструктуризації.

Реструктуризація передбачає зміну виробничої програми (складу виробів) і пов'язані з цим нововведення в таких структурах:

виробничій (склад виробничо-технічної бази);

функціональній (при реалізації функцій);

інформаційній (реальні інформаційні потоки і системи); організаційній (організаційно-правові форми та ієрархія прав і обов'язків);

кадровій (професійний і кваліфікаційний склад працівників); фінансовій (активи і пасиви).

Багатоаспектність поняття "реструктуризації" зумовлюється її багатовидовим складом. Від виду реструктуризації в значній мірі

Рис. 24.5. Комплексність змін реструктуризації

залежить характер та особливості реструктуризаційних процесів.

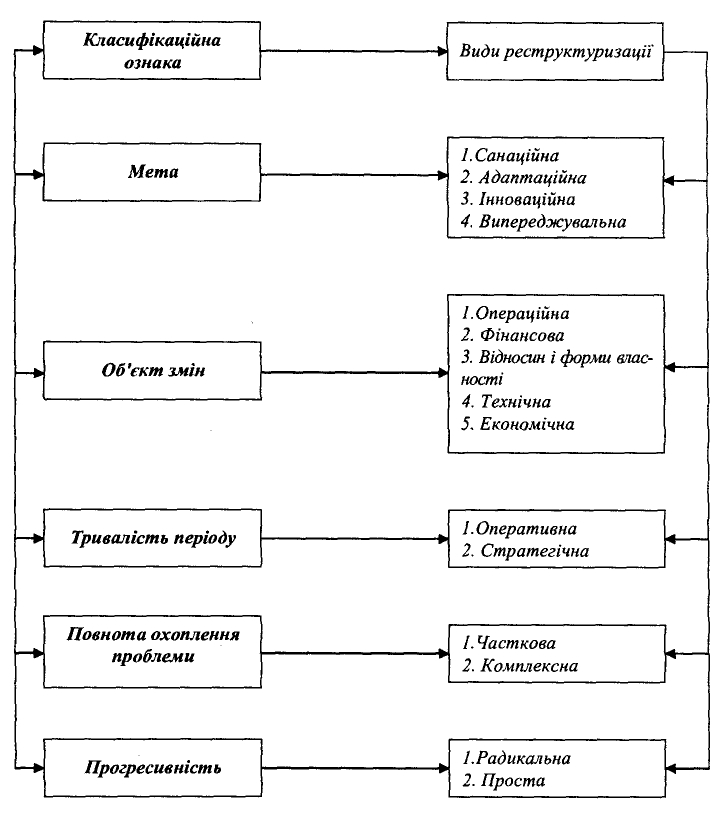

Множину видів реструктуризації показано на рис. 24.6., які згруповані за суттєвими класифікаційними ознаками різного характеру, а також, виходячи із спрямування реструктуризації.

Різна мета реструктуризації зумовлює різні види: санаційну, адаптаційну, випереджувальну, інноваційну, які, до певної міри, відображають еволюційний шлях її розвитку.

Санаційна реструктуризація використовується, коли підприємство перебуває в стані затяжної і глибокої кризи чи у передкризовому стані. Тоді на підприємстві проводяться заходи із категорії "антикризове

Рис. 24.6. Основні види реструктуризації.

управління", тому принциповим завданням реструктуризації є допомогти таким підприємствам "вижити". Основними напрямками реструктуризації в такій ситуації є: розрахуватися із боргами, зберегти власні потужності, зменшити ресурси, скоротити ринки, залишити мінімальний набір продукції, яка має перспективу, зменшити фізичні обсяги.

Увага!

Вихід підприємства з кризового стану вимагає розроблення ефективної програми антикризового управління, змістом якої є внутрігосподарське управління.

Сучасний розвиток вимагає і висуває на перший план проблеми адаптованості до змін зовнішнього середовища, і цьому більше відповідає адаптаційна реструктуризація.

Адаптаційна реструктуризація – спонукає до посилення диференціації цілей і використовується при відсутності кризи, але при наявності негативних тенденцій чи появі загрозливих симптомів з метою їх подолання та пристосування підприємства до нових ринкових умов.

Негативними симптомами є:

зниження ділової активності й загальної ефективності;

виснаження ринкового потенціалу, відсталість у порівнянні із світовими стандартами;

низька ефективність управління і віддача вкладеного капіталу.

Головними напрямками цього виду реструктуризації є:

просторова диверсифікація (розвиток нових внутрішніх та зовнішніх ринків);

продуктова диверсифікація (розвиток нових продуктів).

Адаптація включає в себе зміну внутрішніх процесів і діяльності підприємства в такий спосіб, щоб воно стало більш порівняним із навколишнім середовищем. Оскільки зовнішнє середовище нестійке, мінливе, то для ефективної адаптації необхідна якісно інша основа, досить стійка, але з високим ступенем гнучкості. В рамках адаптаційної реструктуризації поки що тільки закладаються такі основи, але вони ще не набирають масштабності, комплексності і системності через відсутність адаптаційної стратегії. Вихід підприємства на нові рубежі неможливо реалізувати, не здійснивши переходу до іншого, вищого, рівня реструктуризації – інноваційної, невід'ємною складовою якої є рішуче оновлення технології виробництва, збуту і системи маркетингу.

Інноваційна реструктуризація практикується на підприємствах, які стабільно працюють, але прагнуть докорінно якісних змін. При проведенні змін головними мають бути інноваційна спрямованість систем управління, гнучкість виробництва, цілеспрямовані і результативні нововведення.

Увага!

Увага!

За умов гострої конкуренції мистецтво ефективної інновації є головною передумовою досягнення позитивного результату у виробничій сфері.

Впровадження високоефективних технічних засобів та обладнання, комп'ютеризація зв'язку і управління вимагають створення нової структури підприємств, організації малих та середніх високотехнологічних фірм, формування нових автоматизованих систем управління по всій технологічній ланці в межах кожної макротехнології.

Зміни підходів спонукають до того, що змінюватимуться і самі критерії оцінки ефективності пропонованих заходів в сторону відхилень від технократичного критерію до соціального. З огляду на зазначене, обов'язковими напрямками такого виду реструктуризації є:

організація системи управління якістю (менеджмент якості) та умов її сертифікації;

створення ринково орієнтованих модульних систем управління підприємства (менеджмент, маркетинг, логістика кадрів, фінансів тощо) та їх інтеграція у новий менеджмент підприємства, сфокусований на соціальний фактор.

Отже, інноваційна реструктуризація повинна включати стратегічний вибір ефективних програм та їх реалізацію.

Необхідна інноваційна підтримка підготовки виробництва, самого виробництва і післявиробничої діяльності, тобто збалансована інноваційна структура. Підприємствам необхідно буде здійснювати процесуальну інтеграцію, передусім – реінжиніринг, і ці нововведення мають поєднуватися із застосуванням інформаційних систем, заснованих на використанні сучасних інформаційних технологій.

Безперервний процес змін у всіх сферах життєдіяльності вимагає нової моделі розвитку підприємства, відповідно і нової ідеї-цілі реструктуризації, що призводить до випереджувальних заходів.

Випереджувальна реструктуризація – як вища форма реструктуризації і мистецтво управління змінами. Цей вид реструктуризації має місце в успішних підприємствах, які передбачають можливість зміни умов функціонування і прагнуть підсилити свої ключові компетенції та конкурентні переваги.

Основними напрямками її є динамічне бізнес-моделювання, стратегічний аудит, постійне відстежування (моніторинг) основних компонентів навколишньої системи та визначення своїх потреб у змінах.

Випереджувальна реструктуризація передбачає управління змінами, яке може застосовуватись у найрізноманітніших ситуаціях і набувати різних форм. Насамперед, необхідно чітко визначити зв'язки, які можуть встановлюватися між внутрівиробничими та зовнішніми умовами, кадровими параметрами підприємства, різними видами криз, основними інструментами управління змінами, а потім провести емпірично обґрунтовані оцінки адекватності становища підприємства, інструментарію реалізації змін. Управління змінами вимагає нових відносин (які були б відповідними до найскладніших завдань управління) між підприємством та його працівниками, тобто, головна увага також звертається на соціальний аспект управління.

Отже, на відміну від адаптаційної реструктуризації, яка передбачає адаптацію до існуючих елементів навколишнього середовища, випереджувальна реструктуризація містить дієвий фактор впливу самого підприємства на зовнішнє середовище і активну зміну сфер діяльності, щоб позбутися загрозливих елементів навколишнього середовища.

Залежно від об'єкту змін реструктуризація поділяється на види, представлені на рис. 24.6.

Серед цих видів виділяють операційну реструктуризацію, яка має відношення до певної господарської діяльності. Основними напрямками її реалізаційних заходів є:

скорочення чисельності працівників, перегляд складу асортименту і його зміни;

підвищення якості продукції;

отримання прибутків від зростання продуктивності праці для їх реінвестування;

позбавлення від об'єктів соціальної сфери та продаж: активів.

Фінансова реструктуризація пов'язана із забезпеченням фінансової життєдіяльності суб'єкта господарювання і передбачає зміну структури пасивів шляхом:

відтермінування погашення заборгованості;

зниження процентної ставки;

прийняття вигіднішої для підприємства схеми погашення заборгованості;

зміни частки заборгованості на акції;

анулювання частки або всієї заборгованості тощо.

Технічна

реструктуризація дозволяє

підприємству досягти адекватного до

ринкових умов рівня технічного потенціалу,

виробничого потенціалу (як наслідок),

"ноу-хау", кваліфікаційного рівня,

ефективних

систем постачання й логістики та інших

чинників, які забезпечують конкурентний

статус підприємства на ринку.

систем постачання й логістики та інших

чинників, які забезпечують конкурентний

статус підприємства на ринку.

Реструктуризація відносин власності – стосується зміни розподілу влади на підприємстві і участі у власному капіталі, тобто, характеризується процесами комерціалізації, корпоратизації, зміни організаційної структури та власника державних підприємств.

Залежно від тривалості періоду виділяють оперативну і стратегічну реструктуризацію.

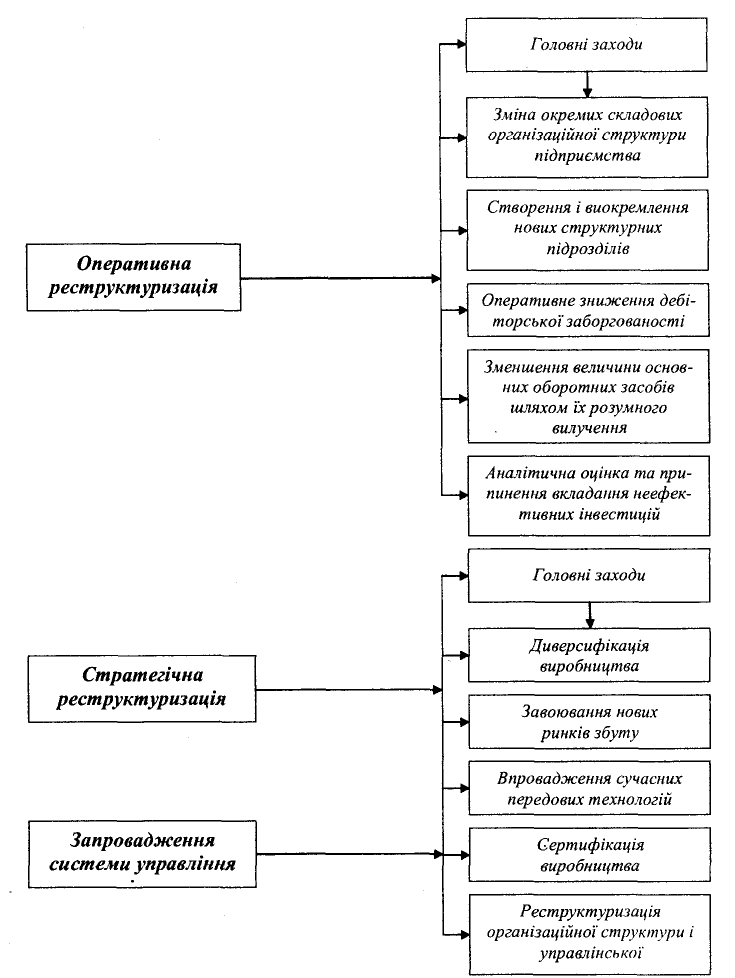

Оперативна реструктуризація – має характер форсованих і чітко керованих впливів щодо подолання затяжної кризи підприємства, причому, в умовах практичної відсутності інвестицій.

Оперативна реструктуризація здійснюється за короткий період і в ході її проведення вирішують два головних завдання: забезпечення ліквідності та суттєве підвищення результатів діяльності підприємства. Час оперативної реструктуризації обмежений рамками – 3 - 4 місяці, протягом яких треба встигнути визначити головні види діяльності підприємства, які можуть бути ефективними на ринку, проаналізувати слабкі його сторони і розробити конкретні пропозиції щодо їх усунення з оптимальними витратами і вивільненням зайвих ресурсів.

Серед головних заходів оперативної реструктуризації можна виділити такі (рис. 24.7): зміна окремих складових організаційної структури підприємства; створення і виокремлення нових структурних підрозділів; оперативне зниження дебіторської заборгованості; зменшення величини оборотних запасів через виявлення та реалізацію зайвих запасів; скорочення обсягів основних засобів шляхом реалізації зайвого обладнання, транспортних засобів; оцінка та припинення вкладання неефективних інвестицій та інші.

Стратегічна реструктуризація включає заходи тривалого характеру і ґрунтується на результатах оперативної реструктуризації із можливістю залучення як внутрішніх, так і зовнішніх джерел фінансування. Стратегічна реструктуризація охоплює адаптаційний та випереджувальний види, забезпечуючи довготермінову конкурентоспроможність підприємства.

Реалізація стратегічної реструктуризації передбачає, насамперед, визначення стратегічної мети підприємства та інструментів її реалізації, включаючи імітаційне та математичне моделювання, економічне експериментування і прогнозування, експертні методи та статистичний аналіз тощо.

Головні заходи, які проводяться в рамках цієї реструктуризації, представлені на рис. 24.7. і включають широке поле як вузько направлених дій (диверсифікація виробництва), так і широкомасштабних (системи "управління змінами" чи "менеджмент змін").

Стратегічна реструктуризація сьогодні є визначальною, оскільки завдяки їй, відбуваються якісні зміни, тобто трансформація самої економічної системи підприємства, її організації і управління.

Рис. 24.7. Головні заходи оперативної та стратегічної реструктуризації

Залежно від повноти охоплення проблеми підприємства виділяють часткову (або обмежену) і комплексну (або повну) реструктуризації.

Проведення заходів реструктуризації вимагає індивідуальних способів розв'язання завдань щодо виходу з кризового стану і вирішення ширшого чи вужчого кола проблем.

За умов часткової реструктуризації підприємство орієнтується на відповідні стандарти, які воно встановлює для себе з метою досягнення цілей реструктуризації. Такими орієнтирами можуть служити: рівень лівериджу (співвідношення позикових і власних коштів); розмір робочого капіталу; коефіцієнт покриття боргів тощо.

Якщо підприємство має значно складніші і суттєвіші проблеми, то доцільніше запроваджувати комплексну (повну) реструктуризацію, яка включатиме і фінансову реструктуризацію.

Термін комплексної реструктуризації значно подовжується (можливо до трьох років), а заходи охоплюватимуть розроблення нової організаційної структури, відповідної продуктової, технічно-технологічної та кадрової політики, зміни в управлінні та цілісні зміни в організації загалом (інноваційна, випереджувальна реструктуризації у всіх сферах життєдіяльності підприємства).

Можна оцінювати реструктуризацію за її прогресивністю як радикальну чи просту (захисну) і така оцінка також залежатиме від мети, кола вирішуваних проблем і швидкості перетворень.

Незважаючи на специфіку виду реструктуризації, вона має певний порядок протікання і певну процедуру здійснення, описані в наступному параграфі.