5.4 Розробка плану грошових потоків та аналіз можливих ризиків

План грошових потоків CF ( Cash- Flow) розробляється для виявлення потокового залишку грошових коштів. Цей залишок формується за рахунок припливу грошових коштів (доходів від реалізації послуг, амортизаційних відрахувань, позик і т.п.) та відпливу грошових коштів (витрат на виробництво послуг, загальних витрат підприємства, витрат на інвестиції, витрат на обслуговування, погашення позик, виплати дивідендів, податкових та інших виплат). Усі надходження та платежі відображаються в плані грошових потоків у часові періоди, які відповідають фактичним датам здійснення цих платежів.

При розрахунку плану грошових потоків (приклад табл. 5.8) слід урахувати зміни поточної вартості відносно часу, тобто, інакше кажучи, провести дисконтування. Коефіцієнт дисконтування кд (табл. 5.7) розраховується за формулою:

![]() (5.26)

(5.26)

де r — ставка дисконтування;

t — рік приведення (дисконтування) грошового потоку;

Критерієм ефективності бізнес-плану є позитивна величина накопиченого чистого дисконтованого потоку. Крім того, показниками ефективності капітальних витрат є:

дисконтований строк окупності ТД;

внутрішня норма прибутковості IRR.

Дисконтовані значення грошових доходів підприємства в ході реалізації проекта інтерпретуються таким чином: приведення грошової суми на дійсний час відповідає виділенню з цієї суми тієї частини, яка відповідає доходу інвестора, яка надається останньому за вкладення капіталу.

Таким чином, частина грошового потоку, що залишається, необхідна для покриття вихідного обсягу інвестицій.

Внутрішня норма прибутковості IRR — це таке значення ставки дисконту, за якого сучасне значення інвестицій дорівнює сучасному значенню потоків грошових коштів за рахунок інвестицій.

Таблиця 5.7 — Приклад розрахунку коефіцієнту дисконтування

Ставка дисконту, r |

Період, рік |

Коефіцієнт дисконтування кд |

5 % |

1 2 3 4 |

1 0,95 0,9 0,86 |

10 % |

1 2 3 4 |

1 0,9091 0,8264 0,75 |

15 % |

1 2 3 4 |

1 0,869 0,756 0,65 |

Економічний сенс внутрішньої норми прибутковості полягає в тому, що це така норма доходності, за якої підприємству однаково ефективно інвестувати свій капітал від IRR відсотків у будь-які фінансові інструменти чи в реальні активи, що генерують грошовий потік кожен елемент якого, в свою чергу, інвестується під IRR відсотків.

Математичне визначення внутрішньої норми прибутковості пропонує розв‘язання наступного рівняння:

|

(5.27) |

де CFi - чистий грошовий потік в і-й період;

І - значення інвестиції.

Розв`язуючи це рівняння, знаходимо значення IRR. Якщо це значення вище чи дорівнює ставці дисконту, то проект приймається.

Розглянемо детальніше порядок розрахунку плану грошових потоків:

визначаємо чистий грошовий потік (CF):

CF = (Пч + А) – К , ( 5.28)

де Пч – чистий прибуток

А – амортизація

визначаємо чистий грошовий потік з урахуванням дисконтування ( PV)

PV = CF* кді , ( 5.29)

де кді – коєфициент дисконтування при відповідній ставці дисконтування

розраховуємо накопичений чистий грошовий потік з урахуванням ставки дисконтування (NPV) за відповідних періодами

NPVі = NPVі-1 + PVі , ( 5.30)

де і- номер року, причому для першого року NPV1 = PV1

Таблиця 5.8 – Приклад плану грошових потоків

Назва показника |

Значення по рокам |

|||

1 |

2 |

3 |

4 |

|

1. Капітальні витрати |

940434,23 |

|

|

|

2. Амортизація |

18622,46 |

18622,46 |

18622,46 |

18622,46 |

3. Чистий прибуток |

15599,46 |

127599,46 |

407599,46 |

687599,46 |

4. Чистий грошовий потік CF |

-906212,31 |

146221,92 |

426221,92 |

706221,92 |

5. Коефіцієнт дисконтування Kд1 |

1,00 |

0,95 |

0,91 |

0,86 |

6. Чистий грошовий потік з урахуванням дисконтування PV1 |

-906212,31 |

139258,97 |

386595,84 |

610061,05 |

7. Накопичений чистий грошовий потік з урахуванням дисконтування NPV1 |

-906212,31 |

-766953,34 |

-380357,50 |

229703,55 |

8. Дисконтований строк окупності Тд |

|

3,8 року |

||

9. Коефіцієнт дисконтування Kд2 |

1,00 |

0,91 |

0,83 |

0,75 |

10. Чистий грошовий потік з урахуванням дисконтування PV2 |

-906212,31 |

132929,02 |

352249,52 |

530594,98 |

11. Накопичений чистий грошовий потік з урахуванням дисконтування NPV2 |

-906212,31 |

-773283,30 |

-421033,78 |

109561,20 |

12. Коефіціент дисконтування Kд3 |

1,00 |

0,87 |

0,76 |

0,66 |

13. Чистий грошовий потік з урахуванням дисконтування PV3 |

-906212,31 |

127149,49 |

322285,00 |

464352,37 |

14. Накопичений чистий грошовий потік з урахуванням дисконтування NPV3 |

-906212,31 |

-779062,82 |

-456777,81 |

7574,56 |

15. Коефіцієнт дисконтування Kд4 |

1,00 |

0,83 |

0,69 |

0,58 |

16. Чистий грошовий потік з урахуванням дисконтування PV4 |

-906212,31 |

121851,60 |

295987,44 |

408693,24 |

17. Накопичений чистий грошовий потік з урахуванням дисконтування NPV4 |

-906212,31 |

-784360,71 |

-488373,27 |

-79680,03 |

З табл. 5.8 можна побачити, що дисконтований строк окупності Тд дорівнює 3,8 року. Для того щоб його розрахувати треба підрахувати кількість років, коли NPVі < 0 (для ставки дисконтування r2 = 10 % коефіцієнт дисконтування кд2 ) та додати результат діління NPVi останнього від‘ємного року на чистий дисконтований потік наступного року NPVi+1. Величина NPVi<0 вказує, що вихідні інвестиції не окуповуються.

Таким чином, Тд = 3 + 0,8 = 3,8 року.

Для визначення внутрішньої норми прибутковості IRR розраховано NPVi для чотирьох значень ставки дисконтування r (r1= 5 %; r2 = 10 %; r3 = 15 %;

r4 = 20 %).

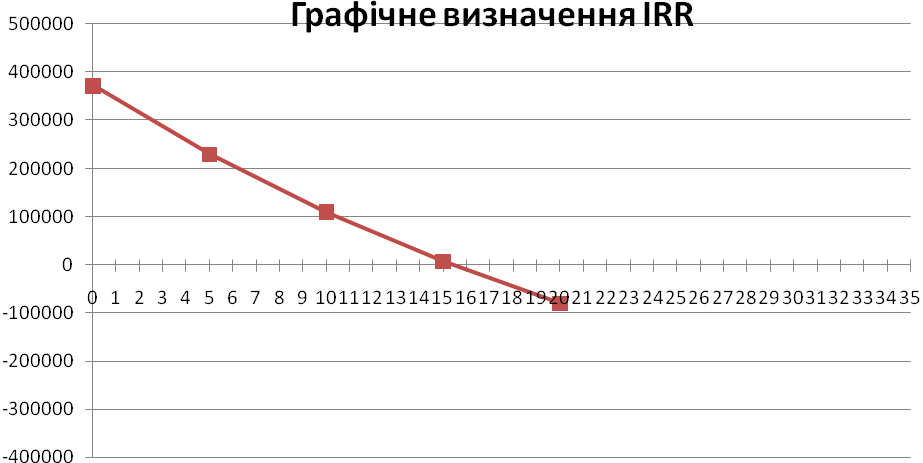

IRR — найвища ставка відсотка, яку можна заплатити інвестору, не втрачаючи при цьому гроші. З розрахунків за допомогою графічного методу визначення IRR можна побачити, що IRR = 15.5 %, тому що в цьому випадку NPV = 0.

Схематичне пояснення алгоритму визначення IRR показано рис. 5.7. На рисунку бачимо, що точка перетину лінії NPV з воссю абсцис (значення ставки дисконтування) приблизно дорівнює 15,5 %.

Варто звернути увагу, що при r0 = 0, величина NPV дорівнює алгебраїчній сумі CF за весь період, тобто за 3 роки, а при r1 = 5 %, r2 = 10 %, r3 = 15 %,

r4 = 20 % значення NPV1, NPV2, NPV3, NPV4 дорівнює значенню за останні 3 ріки.

Крім того, з цього рисунка видно, що точка перетину лінії NPV з віссю абсцис (значення ставки дисконтування) приблизно дорівнює 15,5 %. Треба відзначити, що це значення вище ставки дисконту, тому цей проект можна прийняти (ставка дисконту була прийнята в розмірі 10 %, а IRR = 15,5 %.)

Рисунок 5.7 - Приклад графічного визначення IRR

У процесі розробки бізнес-плану обов‘язково необхідно визначити ризики по його здійсненню.

Ризик - це діяльність, пов'язана з подоланням невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно і якісно оцінити вірогідність досягнення передбачуваного результату, невдачі і відхилення від мети.;

Основні риси ризику: суперечність, альтернативність, невизначеність.

До джерел, сприяючих виникненню невизначеності і ризику відносяться:

- спонтанність природних процесів і явищ, стихійні лиха;

- наявність протиборчих тенденцій, зіткнення суперечливих інтересів;

- характер вірогідності науково- технічного прогресу;

- неповнота, недостатність інформації про об'єкт, процес явища, по відношенню до якого ухвалюється рішення, обмеженість людини в збиранні і переробленні інформації, постійна мінливість цієї інформації;

- обмеженість, недостатність матеріальних, фінансових, трудових і інших ресурсів при ухваленні і реалізації рішень;

- неможливість однозначного пізнання об'єкту при тих, що склалися в даних умовах і методах наукового пізнання.

- відносна обмеженість свідомої діяльності людини, існуючі відмінності в соціально-психологічних установках, ідеалах, намірах, оцінках, стереотипах поведінки.

Існує така класифікація ризиків:

1) За часом виникнення - ризики поділяються на ретроспективні, поточні і перспективні. Аналіз ретроспективних ризиків, їх характеру і способів зниження дає можливість більш точно прогнозувати поточні і перспективні ризики.

2) За факторами виникнення - ризики підрозділяються на політичні й економічні (комерційні).

Політичні ризики - це ризики, обумовлені зміною політичної обстановки, що впливає на підприємницьку діяльність (закриття границь, заборона на вивіз товарів в інші країни).

Економічні ризики - це ризики, обумовлені несприятливими змінами в економіці підприємства або економіці країни (зміна кон'юнктури ринку, незбалансована ліквідність тощо).

3) За характером обліку - ризики поділяються на зовнішні і внутрішні.

До зовнішніх відносяться ризики, безпосередньо не пов'язані з діяльністю підприємства або його контактної аудиторії.

До внутрішніх відносяться ризики, обумовлені діяльністю самого підприємства і його контактної аудиторії. На їх рівень впливає ділова активність керівництва підприємства, вибір оптимальної маркетингової стратегії, політики і тактики й інші чинники: виробничий потенціал, технічне оснащення, рівень спеціалізації, рівень продуктивності праці, техніки безпеки.

4) За сферою виникнення. В основу цієї класифікації встановлені сфери діяльності. Відповідно до сфер підприємницької діяльності звичайно виділяють: виробничий, комерційний, фінансовий ризик, а також ризик страхування.

Комерційний ризик - ризик, що виникає в процесі реалізації товарів і послуг, проведених або закуплених підприємцем. Причинами комерційного ризику є: зниження об'єму реалізації унаслідок зміни кон'юнктури або інших обставин, підвищення закупівельної ціни товарів і ін.

Фінансовий ризик пов'язаний з можливістю невиконання фірмою своїх фінансових зобов'язань. Основними причинами фінансового ризику є: знецінення інвестиційно-фінансового портфеля унаслідок зміни валютних курсів, нездійснення платежів; війни, безладдя і т.п.

Страховий ризик - ризик настання передбаченого умовами страхування події, внаслідок чого страховик зобов'язаний виплатити страхове відшкодування. Основними причинами страхового ризику є: неправильно певні страхові тарифи, азартна методологія страхування; війни, безладдя і т.п.

Страновий ризик. Странові ризики безпосередньо пов'язані з інтернаціоналізацією підприємницької діяльності. Вони актуальні для всіх учасників зовнішньоекономічної діяльності і залежать від політико-економічної стабільності країн-імпортерів, експортерів.

Валютні ризики пов'язані із зміною валютних курсів. Величина валютного ризику пов'язана з втратою купівельної спроможності валюти, тому вона знаходиться в прямій залежності від розриву в часі між терміном висновку операції і моментом платежу. Курсові втрати у експортера виникають у разі укладення контракту до падіння курсу валюти платежу, тому що за виручені засоби експортер одержує менше національних грошових коштів. Імпортер же має збитки при підвищенні курсу валюти, оскільки для її придбання буде потрібно затрачувати більше національних валютних засобів.

Податкові ризики можна розглядати з двох позицій - підприємця і держави.

Податковий ризик підприємця пов'язаний з можливими змінами податкової політики, а також змінами величини податкових ставок.

Податковий ризик держави полягає в можливому скороченні надходжень до бюджету в результаті зміни податкової політики і / або величини податкових ставок.

Ризик форс-мажорних обставин - ризик стихійних бід, повені, землетрусу і т.д.

Організаційний ризик - ризик, обумовлений недоліками в організації роботи. Основним причинами організаційного ризику є:

– низький рівень організації;

– недоліки в організації маркетингової діяльності;

– нестійке положення.

Портфельний ризик. В процесі функціонування будь-якої фірми доводиться вирішувати важку задачу визначення розміру і сфери додатку інвестицій. Істотну допомогу в справі інвестування підприємцям надає широко вживана західними фірмами система управління портфельними інвестиціями цінних паперів.

Портфельний ризик полягає у вірогідності втрати по окремих типах цінних паперів, а також по всій категорії позик.

Кредитний ризик, або ризик неповернення боргу. Цей ризик може бути пов'язаний з сумнівом щодо обґрунтованості наданого довір'я, тобто з небезпекою навмисного банкрутства або інших спроб боржника відхилитися від виконання зобов'язань.

При реалізації бізнес-плану створення інформаційної мережі з ШСД в Інтернет можуть виникнути наступні ризики і проблеми:

1. Ліцензування діяльності провайдеру, в деяких випадках потребує значних витрат

2. Витрати на устаткування, які можуть бути значними , особливо на початку діяльності

3. Модернізація мережі та її розвиток , вона повинна проводиться на протязі всієї діяльності, це забезпечує прихід нових потенційних клієнтів

4. Сертифікація ситем біллинга, обладнання, яка потребує певних витрат, що підвищує в підсумку строки окупності.