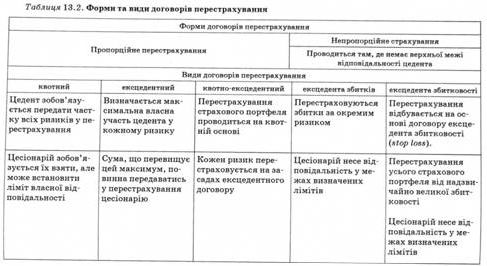

Переваги та недоліки квотних договорів пропорційного пере страхування

За цим договором перестраховик зобов'язаний взяти у перестрахування визначені частки ризиків і це, з одного боку, посилює економічні можливості цедента, а з іншого - вимагає від перестраховика великої відповідальності та покладає на нього вимоги покриття визначених часток ризиків, переданих йому цедентом.

Для цедента квотний договір має не лише переваги, а й недоліки. Він ускладнює процес управління ризиками у зв'язку з тим, що вимагає передачі в перестрахування і невеликих ризиків, які цедент мав би змогу забезпечити власним утриманням, і, відповідно, зміг би залишити у себе страхові премії з цих ризиків. А премії за невеликими ризиками, як правило, становлять значну частку інвестиційного портфеля страховика.

Зіставляючи переваги та недоліки квотного договору, можна переконатись, що він має більше переваг, ніж недоліків. Так, цедент за цим договором має можливість залишити на власному утриманні ту частку страхових ризиків, яка відповідає його економічним можливостям. Окрім цього, цедент може утримувати у себе частину страхової премії, яка належить пе-рестраховику, але залишається у цедента для формування резервів збитку та премій. На цю частину страхової премії нараховуються відсотки, що надходять перестраховику, величина яких зазвичай менша, ніж банківських відсотків. Різниця між

ними є власністю цедента. Цедент має перевагу внаслідок того, що страхові премії у відповідних частках передаються пере-страховику після виконання ним фінансових операцій із ведення страхової справи, а відповідно, весь цей час страхова премія, що належить страховику, може використовуватись цедентом, що позитивно впливає на економічні результати страховика (цедента).

Договір ексцедентного перестрахування ґрунтується на тому, що перестраховик бере на себе зобов'язання відповідати за полісами, які покривають суми, що перевищують ліміти власної участі страховика в покритті ризику. В договорі передбачається кількість лімітів, які можуть бути передані пере-страховику.

Перевищення максимуму власної участі страховика в покритті ризику, який передається в перестрахування, називається ексцедентом.

Максимальна участь перестрахувальника у покритті ризику визначається кратністю власної участі цедента.

Ексцедентні договори сприяють формуванню страхового портфеля цедента переважно з рівновеликих за страховими сумами ризиків.

Перестраховик може брати у перестрахування всю суму ексцедента (або його певну частку), і тоді йому належить відшкодувати збитки пропорційно сумі взятого у перестрахування ексцедента, але водночас перестраховик отримує право на відповідне, пропорційне частці, отримання страхових премій.

На ринку перестрахування можуть укладатись угоди першого, другого і т. д. ексцедентів (див. рис. 13.1) доти, доки не буде перестраховано весь обсяг ризику.

Квотно-ексцедентний договір поєднує засоби двох уже названих.

Портфель за такими договорами перестраховується квот-но, а перевищення сум страхування ризиків понад встановлену квоту (ліміт) у свою чергу підлягає перестрахуванню на засадах ексцедентного договору.

Квотно-ексцедентна форма договору перестрахування застосовується, коли страхова компанія виходить на ринок для роботи з новими для неї видами страхування, а отже, може чітко визначити частку цих видів страхування, а відповідно, й

формувати свою політику управління ризиками з цих видів страхування.

Непропорційна форма перестрахування покликана забезпечити відповідальність страховика за взятими до страхування ризиками у разі великого обсягу сукупного збитку за певний період часу.

За цією формою перестрахування страховик (цедент) сам покриває збитки до певного обсягу, а перевищення цього обсягу покриває перестраховик у межах його ліміту відповідальності за договором. За непропорційних договорів цедент може домогтися певних результатів, а перестраховик - зазнати збитків. Здебільшого ці договори діють у зв'язку з подіями, а не ризиками.

їхня мета - захист цедента:

o від великих збитків;

o суміщення збитків;

o подій катастрофічного характеру (землетрус, ураган і т. ін.).

За цих умов перестраховик бере на себе суму збитку, яка перевищує власне утримання (або пріоритет)1 цедента в межах визначеної суми (ліміт перестрахувального покриття за договором).

Управління ризиком за непропорційного перестрахування передбачає можливість покриття ризику в певних межах безпосередньо цедентом. Якщо збитки перевищують певну обумовлену межу, то перестраховик бере на себе покриття суми, що перевищує встановлену межу власного утримання цедента. Однак і цесіонарій (перестраховик) покриває збитки лише в межах його ліміту відповідальності, який встановлюється в абсолютних чи відносних параметрах.

Переваги непропорційних договорів перестрахування для цедента:

o не потребують затрат розрахунки сум відповідальності у зв'язку з передачею страховиком (цедентом) лише тих ризиків, які перевищують його власний ліміт відповідальності;

o не потребують затрат розрахунки перестрахової премії з кожного ризику у зв'язку з тим, що розрахунок премії здійснюється з усього портфеля для окремих видів страхування за рік.

Найпоширенішими в непропорційному страхуванні є договори екс-цедента збитків. Такий договір укладається для розподілу збитків від найбільших ризиків. Перестрахування за цим видом договору передбачає взяття цесіонарієм на себе покриття збитків цедента у разі перевищення суми збитків обумовленого договором розміру, але не більше ліміту відповідальності цесіо-нарія. Інакше кажучи, відповідальність перестраховика за договором ексцедента збитків починається з певного рівня збитковості цедента і визначається також певними межами.

У зв'язку з тим, що збитки можуть бути спричинені одним страховим випадком або кумуляцією ризиків, у перестрахуванні за договором ексцедента збитків виділяють два типи покриття:

o ризиковий ексцедент збитків за окремим (одиничним) ризиком - WXL (working exess of loss);

o катастрофічний ексцедент збитку від кумуляції збитків, спричинених настанням однієї події (ДТП, землетрус, повінь, ураган і т. ін.), - CXL (catastrophical exess of loss).

Розподіл відповідальності між цедентом і цесіонарієм (пе-рестраховиком) за договором ексцедента збитку розглянемо на умовному прикладі. Нехай страховик уклав договір ексцесден-та збитку з перестраховиком на суму в 400 тис. ум. од. Сума збитків цедента - 700 тис. ум. од., його власне утримання - 200 тис. ум. од. У цьому обсязі цедент (страховик) покриває збитки самостійно. Збитки обсягом 400 тис. ум. од. покриває перестраховик, але ще 100 тис. ум. од. залишаються непокритими, їх мусить відшкодувати страховик (цедент), якщо інше не передбачено договором страхування.

Якби збитки становили 600 тис. ум. од., 200 ум. од. відшкодував би цедент і 400 тис. ум. од - перестраховик.

Якби збитки становили 500 тис. ум. од., 200 ум. од. покривав би цедент, а 300 тис. ум. од. - цесіонарій.

Непропорційна форма перестрахування здійснюється також на основі договорів ексцедента збитковості (договір stop loss). Головна мета такого договору - покриття не окремих збитків, а збитківза всім страховим портфелем страхової компанії. Договір ексцедента збитковості застосовується для перестрахування всього страхового портфеля за певним видом страхування від надзвичайно великої збитковості, котра може бути наслідком великої кількості малих ризиків або невеликої кількості значних ризиків. Рівень збитковості, з якого набуває сили договір перестрахування, встановлюється на такій межі, яка б не дозволяла цеденту використати на свою користь зменшення його частки власного утримання.

Головним для цедента при укладанні договору stop loss є уникнення надзвичайно високої суми відшкодування збитків. Цесіонарій при укладанні договору ексцедента збитковості передбачає ліміти покриття ризику, в межах яких він несе відповідальність. Договори ексцедента збитків та ексцедента збитковості укладаються на один рік.

Управління страховою діяльністю тісно пов'язане з перестрахуванням. Саме масштаби та рівень перестрахової діяльності характеризують ступінь розвитку страхового ринку та його придатність до інтеграційних і глобалізаційних процесів.

Премії за перестрахування визначаються по-різному за пропорційного та непропорційного перестрахування.

Для пропорційного перестрахування премія визначається як фіксована частка премії прямого страховика, яка дорівнює частці відшкодування збитків.

Однак у зв'язку з тим, що прямі страховики здійснюють ті затрати, від яких звільняється перестраховик (затрати на огляд (сюрвей), на рекламу, сплата комісійних брокеру і т. ін.), перестраховик виплачує прямому страховику додаткові комісійні, які становлять певну частку оригінальної премії. Якщо ризик не реалізувався, перестраховик може виплачувати прямому страховику преміальні комісійні. Якщо в перестраховому договорі брав участь брокер, перестраховик мусить оплатити брокерські комісійні.

Для непропорційного перестрахування кінцева вартість ризику, взятого до перестрахування, стає відомою для перестраховика тільки після оплати всіх претензій. Подекуди врегулювання цих проблем потребує досить значного часу (навіть декількох років) після настання страхової події. Зазвичай премії за непропорційного перестрахування визначаються у відсотках до премій прямого страховика з урахуванням досвіду минулих років. Загалом премії повинні покривати очікуваний рівень збитків, адміністративних затрат, включаючи брокерські комісійні, та забезпечувати отримання нормального прибутку перестраховику.