Податки і крива Лаффера

Основним інструментом створення доходів держави в сучасних суспільствах є податки. Вони виконують три економічні функції: а) розподільчу – перерозподіл вартості створеного ВВП між державою і юридичними та фізичними особами, б) фіскальна – централізація частини ВВП у бюджеті держави на загальносуспільні потреби, в) регулююча – вплив податків на різні сторони діяльності їх платників.

Розрізняють джерело і об’єкти оподаткування

Джерело оподаткування – доход суспільства. Об’єкти оподаткування – доходи, майно, земля.

За механізмами формування податки поділяють на дві групи: прямі і непрямі.

Прямі податки – вилучення частки доходу безпосередньо у власників майна, землі, одержувачів доходів.

Непрямі податки – вилучення частки доходів у сфері реалізації або споживання товарів та послуг. Сплачують їх виробники продуктів, але в дійсності вилучається частка доходу споживачів через включення податків в ціну товарів та послуг.

В системі оподаткування важливу роль грають податкові ставки.

Податкова ставка – це законодавчо встановлений розмір податку на одиницю оподаткування. Визначають граничну і середню податкові ставки.

Відношення приросту виплачуваних податків до приросту доходу – це гранична податкова ставка.

Середня податкова ставка – це відношення обсягу податків до величини доходу, який оподатковується.

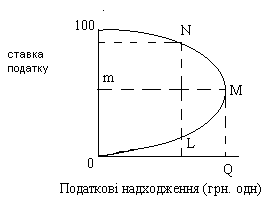

Існує певна закономірність зв’язку між податковими ставками та обсягами податкових надходжень. Ця закономірність виражається кривою Лаффера. Вона має такий вигляд (мал. 7-3).

У відповідності до кривої Лаффера, від “0” до “М” більші значення податкової ставки будуть визначати більші податкові надходження (від “0” до “Q”). Але подальше збільшення податкової ставки призведе до зменшення стимулів виробництва, а тому і податкових надходжень. В Україні йде пошук таких податкових ставок, які були б оптимальними, забезпечували б максимальні податкові надходження і зберігали максимальну мотивацію до підприємницької діяльності, що є вирішальним для економічного зростання.

Мал. 7-3

Бюджетний дефіцит і державний борг

Нерідко в різних країнах виникає ситуація, коли надходження до бюджету менші, ніж державні зобов’язання по видаткам. Виникає бюджетний дефіцит.

Причинами дефіциту держбюджету є:

падіння доходів в умовах спаду економіки;

зменшення приросту національного доходу;

зменшення податкових надходжень в зв’язку зі збільшенням податкової ставки;

збільшення бюджетних витрат;

непослідовна фінансово-економічна політика;

Бюджетний дефіцит призводить до існування державного боргу.

Державним боргом називається нагромаджена сума позичених державою коштів для фінансування дефіцитів.

Економічні наслідки державного боргу:

скорочення споживання населенням країни;

витіснення приватного капіталу з економіки країни, що обмежує подальше зростання економіки;

збільшення податкових ставок і податків, що виступає антистимулом економічної активності;

перерозподіл доходу на користь власників державних облігацій.

Принципи оподаткування

Існує два принципи оподаткування, з точки зору розподілу податкового тягаря: 1) принцип отриманих благ; 2) принцип платоспроможності.

Принцип отриманих благ передбачає, що для фінансування виробництва певних благ треба оподатковувати тих осіб, які використовують ці блага для задоволення своїх потреб.

Цей принцип частково застосовується в тих випадках, коли благо використовують окремі особи і воно є додатковим відносно інших осіб, яким воно не є корисним чи значно менш корисне (оподаткування транспортних засобів).

Принцип платоспроможності базується на ідеї, що тягар оподаткування розподіляється в залежності від рівня конкретного доходу особи.

У відповідності до цього принципу, особи, що мають вищі доходи, сплачують більший податок, як в абсолютних, так і у відносних значеннях.

Принцип платоспроможності ґрунтується на тому, що одна і та ж сума податку, вилучена у бідної і багатої особи, є більшою жертвою для бідної, ніж для багатої людини.

Застосування цих принципів залежить від встановлених державою податкових ставок і того, як вони змінюються у відповідності до зростання доходів окремих осіб.

Тому податки поділяють на 3 види: прогресивні, пропорційні і регресивні.

Податок є прогресивним, якщо середня податкова ставка підвищується в залежності від зростання доходу, і з кожної додаткової одиниці доходу вилучається все більша величина податку.

Регресивний податок – податок, середня ставка якого зменшується із зростанням доходу. З кожної додаткової одиниці доходу вилучається все менша його величина.

Пропорційний податок – коли середня податкова ставка залишається незмінною.

Юридичні і фізичні особи можуть перекладати податковий тягар на інших осіб. Наприклад, акцизний податок. Оподатковуються продавці, а сплачують покупці. Це тому, що продавці цей податок включають в ціну підакцизного товару.