9.4.6. Маршрутизація та безпека проходження повідомлень у мережі

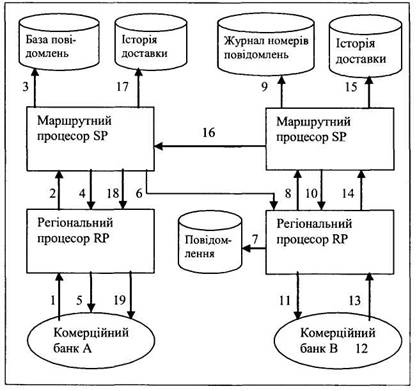

Весь процес передачі повідомлення від користувача А користувачу В у мережі S.W.I.F.T. можна представити у вигляді наступної послідовності кроків рис.9.13.:

1 - Отримавши доступ до мережі S.W.I.F.T., користувач А посилає

банківське повідомлення для користувача В на свій регіональний

процесор RP.

2 - Регіональний процесор RP отримує вхідні повідомлення, перевіряє

на правильність заголовок, текст та номер повідомлення, після чого результати перевірки і саме повідомлення пересилаються на відповідний маршрутний процесор SP.

Рис.9.13. Схема проходження повідомлення в мережі S. W.I.F. Т.

3 - SP записує отримане повідомлення на диск.

4 - SP направляє на адресу RP підтвердження про одержання і виконує

запис повідомлення.

5 - Отримавши таке підтвердження від SP, RP відправляє користувачу

А позитивне (АСК) або негативне (NAK) підтвердження, у залежності

від того, чи було повідомлення прийняте або не прийняте SP. Одержання

АСК свідчить про те, що система S.W.I.F.T. узяла на себе відпові

дальність за подальшу доставку повідомлення, a NAK - про те, що

повідомлення не може бути доставлено, хоча і було збережено SP для

подальшого використання.

6 - Отримавши вхідне повідомлення, SP визначає на підставі своєї

бази даних, який RP є основним для користувача В, і відправляє копію повідомлення на цей RP.

7 - RP-отримувач, тимчасово записує повідомлення на диск і поміщає

його в одну з черг доставки, визначених для користувача В. Тут

повідомлення знаходиться доти, поки користувач В не підключиться до

мережі і не надішле запит на одержання повідомлень із цієї черги.

8 - Перед спробою доставки повідомлення RP-отримувач привласнює

йому номер і запитує у свого SP дозвіл на доставку.

9 - SP-отримувач перевіряє правильність номера повідомлення для

доставки і записує його на диск в журнал номерів повідомлень.

10- SP-отримувач дозволяє доставку повідомлення від RP до

користувача В.

11- RP-отримувач відправляє повідомлення комерційному банку В.

12- Комерційний банк-користувач одержує повідомлення і записує

його для подальшого використання.

13- Якщо термінальне устаткування користувача підтверджує

правильність отриманого повідомлення (тобто якщо контрольна сума

збігається з вказаною), то на основний для користувача В RP, пере

дається позитивне підтвердження прийому. Якщо контрольна сума не

збігається, на RP повертається негативне підтвердження і повідомлення

вважається нед оставленим.

14- RP-отримувач створює з позитивних і негативних підтверджень

історію доставки повідомлення і передає її своєму SP.

15- SP доповнює загальну історію доставки повідомлення і зберігає

її на диску.

16- SP-приймач посилає копію історії доставки SP-передавачу.

17- SP-передавач зберігає копію історії доставки повідомлення на

диску.

18-19 - Якщо користувач А запитував підтвердження доставки повідомлення, то після одержання від SP-приймача історії доставки SP-передавач посилає відповідне підтвердження вхідному RP для передачі комерційному банку А.

Забезпечення безпеки. Безпека обміну повідомленнями має дуже важливе значення для нормальної банківської діяльності, тому їй надається значна увага. Діяльність головного адміністратора S.W.I.F.T. з питань безпеки направлена на розробку і посилення мір безпеки. Сама система пред'являє суворі вимоги до процедури підключення робочих станцій в мережу. Робоча станція може бути автоматично відключена при виникненні непередбачених ситуацій (перешкоди при передачі, неправильний номер повідомлення і т.п.). Системою ведеться

журнальний файл, у якому фіксуються усі відключення робочих станцій користувачів. Серед інших способів забезпечення безпечної роботи мережі можна назвати:

присвоєння кожному повідомленню вхідних і вихідних номерів і суворий контроль за дотриманням порядку нумерації;

шифрування тексту повідомлення спеціальними криптографічними пристроями;

системні звіти, надані користувачам;

захист повідомлень за допомогою цифрових підписів.

Усі повідомлення S.W.I. F.T., що потрапляють у міжнародні канали зв'язку, шифруються спеціальним устаткуванням. Відповідальні представники S.W.I.F.T. за вказівкою головного адміністратора з питань безпеки періодично заміняють у цих пристроях модулі, що виконують функції шифрування.

Фінансові витрати. Витрати, що несе банк, що є абонентом S.W.I.F.T., діляться на одноразові, щорічні і поточні витрати на передачу повідомлень. Разові витрати у вигляді вступного внеску складають 1,800,000 BEF для члена S.W.I.F.T. і 400,000 BEF-для субчлена. Крім того, абонент S.W.I.F.T. купує одну акцію вартістю 46,000 BEF. Поточні витрати залежать від кількості посланих повідомлень (мається на увазі, що довжина повідомлення не більше 325 символів) і їхнього пріоритету. За вхідні повідомлення плата не стягується. Передача одного блока розміром у 325 символів із нормальним пріоритетом коштує 15 BEF або 30 BEF у залежності від необхідності підтвердження прийому. Крім того, за спеціальним запитом, можна одержати копії раніше прийнятих або переданих повідомлень.

Крім прямих витрат, підключені до системи S. W.I.F.T. банки несуть ще і непрямі, зв'язані з придбанням термінального устаткування, навчанням співробітників і орендою каналів зв'язку. За оцінками аналітиків, вартість робіт із підключення до мережі, що включає установку устаткування і підготовку фахівців (у варіанті термінального устаткування мінімальної продуктивності) складає-біля $400,000. Підтримка рентабельного об'єму переданої інформації практично неможлива без використання електронної пошти між відділеннями банку.