Бухгалтерські проводки

1. Отримання кредиту:

Д-т 1200

К-т 162

2. Повернення кредиту:

Д-т 162

К-т 1200

3. Нарахування витрат:

Д-т 701

К-т 1628

4. Сплата процентів:

Д-т 1628

К-т 1200

Банки одержують міжнародні кредити від інших комерційних банків. Облік міжнародних кредитів, одержаних від інших комерційних банків, здійснюється за рахунками групи 162 "Кредити, які отримані від інших банків":

1620 П Овердрафт за рахунками, які відкриті в інших банках

1621 П Кредити овернайт, які отримані від інших банків

1622 П Кошти, які отримані від інших банків за операціями репо

1623 П Інші короткострокові кредити, які отримані від інших банків

1624 П Довгострокові кредити, які отримані від інших банків

1625 П Фінансовий лізинг, який отриманий від інших банків

Нараховані витрати за кредитами, які отримані від інших комерційних банків, обліковуються за рахунком 1628 П "Нараховані витрати за кредитами, які отримані від інших банків".

Процентні витрати обліковуються за рахунками групи 701 "Процентні витрати за коштами, отриманими від інших банків" залежно від виду кредиту.

Бухгалтерські проводки

1. Отримання кредиту:

Д-т 1500

К-т 162

2. Повернення кредиту:

Д-т 162

К-т 1500

3. Нарахування витрат:

Д-т 701

К-т 1628

4. Сплата процентів:

Д-т 1628

К-т 1500

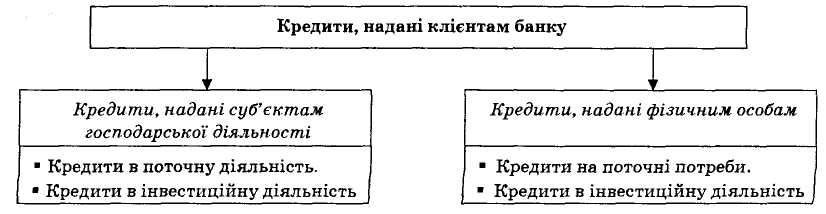

4.4. Облік кредитів, наданих клієнтам банку

Комерційні банки надають кредити суб'єктам господарської діяльності незалежно від їх галузевої приналежності, статусу, форм власності у разі наявності в них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків за користування кредитом. Класифікацію кредитів, наданих клієнтам банку, подано на рис. 4.2.

Для отримання кредиту позичальник звертається в банк. Форма звернення може бути у вигляді листа, клопотання, заяви. У документах зазначається необхідна сума кредиту, його мета, строки погашення та форми забезпечення.

Рис. 4.2. Класифікація кредитів, наданих клієнтам банку

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником та визначають взаємні зобов'язання, відповідальність сторін, розмір відсоткових ставок та порядок їх сплати.

Кредити надаються суб'єктам господарської діяльності у безготівковій формі шляхом оплати платіжних документів з позичкового рахунка або шляхом перерахування на поточний рахунок позичальника, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції.

Погашення кредиту і нарахованих за ним відсотків здійснюється позичальником з поточного рахунка. Якщо поточний рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником – платіжною вимогою банку. У разі неможливості позичальника сплатити борг він стягується з гарантів у встановленому чинним законодавством порядку. Кошти для погашення заборгованості в першу чергу направляються для сплати відсотків за користування кредитом, потім для погашення простроченої заборгованості, сума, що залишається, направляється на погашення основної суми кредиту.

Кредити суб'єктам господарської діяльності в поточну діяльність надаються:

за операціями репо;

врахованими векселями;

факторинговими операціями;

внутрішніми торговельними операціями;

експортно-імпортними операціями тощо.

Облік кредитів, наданих суб'єктам господарської діяльності за операціями репо здійснюється за рахунком групи 200 "Рахунки суб'єктів господарської діяльності за овердрафтом":

2000 А Рахунки суб'єктів господарської діяльності за овердрафтом

Нараховані проценти за кредитами, які надані суб'єктам господарської діяльності за овердрафтом, обліковуються за рахунком 2008 А "Нараховані доходи за овердрафтом".

Отримані проценти обліковуються за рахунком 6020 П "Процентні доходи за рахунками суб'єктів господарської діяльності за овердрафтом".

Бухгалтерські проводки

1. Надання кредиту:

Д-т 2000

К-т Поточний рахунок

2. Повернення кредиту:

Д-т Поточний рахунок

К-т 2000

3. Нарахування процентів:

Д-т 2008

К-т 6020

4. Отримання процентів:

Д-т Поточний рахунок

К-т 2008

Облік кредитів, наданих суб'єктам господарської діяльності за операціями репо, здійснюється за рахунком групи 201 "Кошти, які надані суб'єктам господарської діяльності за операціями репо":

2010 А Кошти, які надані суб'єктам господарської діяльності за операціями репо

Нараховані проценти за кредитами, наданих суб'єктам господарської діяльності за операціями репо, обліковуються за рахунком 2018 А "Нараховані доходи за коштами, які надані суб'єктам господарської діяльності за операціями репо".

Отримані проценти обліковуються за рахунком 6021 П "Процентні доходи за коштами, що надані суб'єктам господарської діяльності за операціями репо".