Тема 4 облік кредитних операцій

Вимоги до розкриття у фінансових звітах активів. Сутність кредитних операцій.

Організація обліку кредитних операцій.

Облік кредитних операцій в міжбанківській сфері.

Облік кредитів, наданих клієнтам банку.

Облік проблемних кредитів.

4.1. Вимоги до розкриття у фінансових звітах активів. Сутність кредитних операцій

Кредит – кошти, що надаються банком юридичним та фізичним особам у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Вплив кредитних операцій на фундаментальну облікову модель можна подати у вигляді:

Активи = Зобов'язання + Капітал (Доходи – Витрати)

-

Кредити, надані іншим комерційним банкам.

Кредити, надані клієнтам банку.

Кредити, отримані від інших банків.

Процентні доходи за кредитами, наданими іншим комерційним банкам.

Процентні доходи за кредитами, наданими клієнтам банку

Процентні витрати за кредитами, отриманими від інших банків

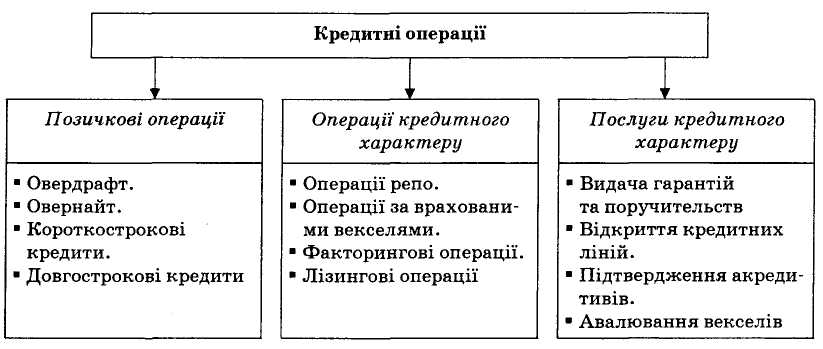

Кредитні операції посідають визначне місце серед активних операцій комерційних банків. До них належать: позичкові операції, операції кредитного характеру, послуги кредитного порядку, що відображено на рис. 4.1.

Рис. 4.1. Кредитні операції

Вимоги до розкриття у фінансових звітах активів і зобов'язань

МСБО № 30:

Відповідність і контрольована невідповідність термінів погашення та процентних ставок активів і зобов'язань є головним для керівництва банків. Рахунки банків не можуть бути повністю приведені у відповідність. Неприведений у відповідність стан потенційно збільшує прибутковість, але може підвищити ризик збитків.

Терміни погашення активів і зобов'язань є важливим фактором при оцінюванні ліквідності банку. Для надання інформації, необхідної для оцінювання ліквідності, банк здійснює та подає, щонайменше, аналіз групування активів і зобов'язань відповідно до термінів їх погашення.

Групування за термінами погашення може бути різним. Найчастіше зустрічаються звітні періоди:

до 1 місяця;

від 1 до 3 місяців;

• від 3 місяців до 1 року;

від 1 до 5 років;

від 5 років і більше.

Часто звітні періоди об'єднуються шляхом їх групування за термінами до 1 року і більше.

Важливо, щоб установлені банком періоди погашення були однаковими для активів і зобов'язань. Це дає чітке розуміння про ступінь відповідності термінів погашення.

Терміни погашення можуть бути виражені:

періодом, який залишається до дати погашення;

початковим періодом до дати погашення;

періодом, який залишається до наступної дати і протягом якого можуть змінитися процентні ставки.

Аналіз активів і зобов'язань за періодом, який залишається до дати погашення, дає найкращу основу для оцінювання ліквідності банку.

Оцінка кредитів

У більшості випадків кредити оцінюють та відображають в обліку і фінансовій звітності за первісною вартістю.

4.2. Організація обліку кредитних операцій

Облік кредитних операцій ведеться за рахунками 1-го, 2-го класів Плану рахунків бухгалтерського обліку комерційних банків України:

1 Казначейські та міжбанківські операції

13 Кошти Національного банку України

15 Кошти в інших банках

16 Кошти інших банків

2 Операції з клієнтами

20 Кредити, які надані суб'єктам господарської діяльності

21 Кредити, які надані органам загального державного управління

22 Кредити, які надані фізичним особам

26 Кошти клієнтів банку

В аналітичному обліку ведуться особові рахунки за кожним кредитом.

Процентні доходи і витрати – це доходи і витрати, які обчислюються пропорційно часу і сумі активу або зобов'язання.

Розрахунок та облік процентних доходів і витрат ведеться згідно з Правилами бухгалтерського обліку процентних та комісійних доходів і витрат банків.