Отпуск материалов на общехозяйственные расходы

В процессе деятельности предприятия материалы могут отпускаться на производственные цели и на общехозяйственные нужды В зависимости от вида операции будет различаться порядок их отражения на счетах производственных затрат.

Начнем рассмотрение операций по учету использования производственных запасов с отпуска материальных ценностей на общехозяйственные нужды. Рассмотрим, как формируется цена материала, как осуществляется его списание. Для этого обратимся к следующей задаче.

Задача 19-1

09.08.2003 по Требованию-накладной № 1 со склада материалов № I переданы материалы на отделку кабинета директора В требовании-накладной указана следующая информация

№ |

Наименование материал |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

92(809) |

Куб.м |

0.01 |

2 |

Плита ДСП 1.0*0.6 |

92(809) |

Шт. |

1 |

3 |

Шпон Дубовый 1200 мм |

92(809) |

М. |

1 |

4 |

Шпон орех 1000мм |

92(809) |

М. |

1 |

5 |

ЛакЛМП-766 |

92(809) |

Л. |

1 |

6 |

Морилка спиртовая темная |

92(809) |

Л. |

1 |

7 |

Плита ДСП 1.2*1.2 |

92(809) |

Шт. |

1 |

Необходимо в компьютерной бухгалтерии отразить факт передачи материалов на общехозяйственные цели.

Этот условный пример специально содержит простые данные по количеству отпускаемых материалов, чтобы можно было легче проследить формирование цены, по которой производится списание материалов на счета затрат.

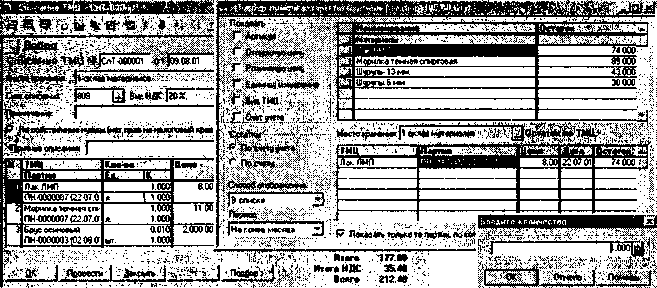

Использование документа "Списание тмц"

Форма документа "Списание ТМЦ" содержит шапку и табличную часть. В шапке документа требуется указать, с какого склада отпускаются материалы (согласно постановке задачи это- Склад материалов № 1), и на какой счет списывать стоимость материалов (809 "Прочие материальные затраты" или 92 "Административные затраты").

В зависимости от выбранного счета затрат ниже появляются поля для ввода значений субконто. Поскольку аналитический учет на счете 809 ведется в разрезе видов затрат и видов деятельности, то в форме будут представлены соответствующие два поля.

В качестве статьи затрат выберем "Административные затраты -Прочие общехозяйственные затраты".

Поле "Виды деятельности" заполним значением "Общая".

Ввод данных табличной части документа может выполняться двумя способами - путем ввода новых строк, или способом множественного подбора информации по "ТМЦ" или "Партии" с использованием кнопки «Подбор».

Рис. 19-3. Заполнение формы диалога

документа "Списание ТМЦ" методом

подбора

После данной операции документ сохраняется в компьютерной системе предприятия и становится доступным на других рабочих местах-в бухгалтерии, на складе.

Рис. 19-4. Документ "Списание ТМЦ"

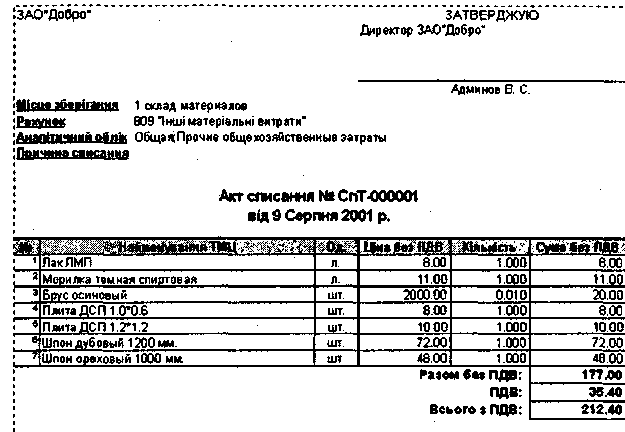

В форме документа предусмотрена кнопка «Печать». Нажатие этой кнопки приведет к формированию печатной формы документа "Акт списания ТМЦ". То есть, данный документ может использоваться не только для проведения операции в бухгалтерском учете, но и для подготовки первичного документа.

Данную особенность удобно использовать при работе с программой в многопользовательском режиме.

Предположим, программа установлена на трех рабочих местах: в цеху, на складе, в бухгалтерии. Рассмотрим, каким образом может быть организован процесс подготовки и прохождения документа "Акт списания ТМЦ " при реализации операции отпуска материалов со склада

В цеху материально ответственное лицо, решившее затребовать материальные ценности, выписывает документ. Это можно сделать на компьютере, используя документ типовой конфигурации "Списание ТМЦ". В шапке документа указывается дата составления и склад с которого отпускаются материальные ценности. В табличной части указываются наименования материалов и затребованное количества Документ не проводится.

Подготовленный таким образом документ передается лицу, уполномоченному принимать решения о необходимости затребования материальных ценностей, например, руководителю подразделения. Последний ставит свою подпись и возвращает документ материально- ответственному лицу для передачи его на подпись должностному лицу, разрешающему отпуск и списание. Лицо, разрешающее отпуск, ставит свою подпись, после чего возвращает документ материально ответственному лицу для получения материальных ценностей на складе.

На складе лицо, отпускающее материальные ценности, проставляет в графе "Количество" фактически переданное количество материальных ценностей каждого наименования. Эти же данные он отражает в компьютерной форме документа Для этого понадобится найти соответствующий документ в журнале "Складские", обратиться к нему и ввести данные о фактическом отпуске. Компьютерный вариант документа сохраняется, но не проводится. Бумажный документ, подписывается лицом, отпустившим, после чего передается в бухгалтерию.

В бухгалтерии, на основании бумажной копии документа, бухгалтер отыскивает в компьютерном журнале документов "Складские" соответствующий документ и производит его бухгалтерское оформление В форму документа вводится номер корреспондирующего счета и субсчета, а также необходимые значения субконто. Бухгалтер сохраняет документ и проводит его. В результате в компьютерном журнале "Складские" будет сохранен окончательный вариант документа, а в компьютерном учете будут зафиксированы все необходимые проводки.

Проанализируем, к каким результатам приводит ввод такого документа.

Анализ результатов ввода документа

Рассмотрим, прежде всего, какие записи отразились в регистрах компьютерного учета. В журнале документов "Складские" появилась запись, отражающая факт ввода данного документа в систему

.

.

Обратим внимание на то, что в проводках дебетуется счет производственных затрат 809 . Согласно правилам учета, принятым для нашего учебного примера, на данном счете было решено не вести учет затрат как по 9, так и по 8 классу. Закрытие счетов затрат 8 класса на счета затрат 9 класса будет сделано документом "Финансовые результаты" в конце месяца или отчетного периода

Анализ информации по отпуску материалов на общехозяйственные расходы

Проверим, как операции по отпуску материалов повлияли на бухгалтерские итоги счета учета материальных ценностей.

Сформируем оборотно-сальдовую ведомость по счету 201 за один день "9 августа 2003 года" в целом по предприятию. В ней мы сможем увидеть остатки материалов на начало дня, движение материалов за день и остатки на конец дня. Данные приводятся как в стоимостном, так и натуральном измерителях, в силу чего достаточно просто проверить правильность формирования отпускной цены материала по "партионной" методике.

Ниже приводится фрагмент ведомости, относящийся к материалам, фигурирующим в задаче.

Сравнение данных оборотно-сальдовой ведомости с суммами, полученными в проводках, подтверждает правильность расчета компьютером отпускной цены.

Отпуск материалов в основное производство

Особенность учета операций по отпуску материалов на основное производство проявляется в том, что списание материальных затрат производится на счет 23, на котором ведется аналитический учет не только по статьям затрат, но и по видам деятельности.

Соответственно, при ручном вводе операций и проводок, а также при использовании документов требуется в обязательном порядке конкретизировать вид деятельности, на который производится списание материала. Только при этом условии можно обеспечить корректное ведение аналитического учета материальных затрат на основное производство.

Рассмотрим несколько примеров и возможных ситуаций по учету отпуска материалов на основное производство, сформулированных в виде следующей задачи.

Задача 19-2

Необходимо отразить в компьютерной бухгалтерии факты отпуска материалов в основное производство, имевшие место в августе 2003 г. 12.08.2003 в столярный цех по Требованию-накладной № 2 со склада Л& 1 переданы материалы на производство кухонной мебели. В требовании-накладной указано:

№ |

Наименование материал |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

23 (801) |

Куб.м |

0.25 |

2 |

Шурупы 13мм. |

23 (801) |

Шт. |

7.00 |

3 |

Шпон Дубовый 1200мм |

23 (801) |

М. |

100.00 |

4 |

Шурупы 6мм. |

23 (801) |

Кг.М. |

10.00 |

5 |

Лак Л МП -766 |

23 (801) |

Л. |

25.00 |

6 |

Морилка спиртовая темная |

23 (801) |

Л. |

10.00 |

7 |

Плита ДСП 1.2*1.2 |

23 (801) |

Шт. |

100.00 |

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.

16.08.2003 в столярный цех по Требованию-накладной № 3 со склада материалов № 1 переданы материалы на производство столов обеденных. В требовании-накладной указано:

№ |

Наименование материал |

Счет затрат |

Ед. изм. |

Количество отпущено |

1 |

Брус осиновый |

23 (801) |

Куб.м |

0.25 |

2 |

Шурупы 13мм. |

23 (801) |

Шт. |

15.500 |

3 |

Шпон орех 1000мм |

23 (801) |

М. |

200.00 |

4 |

Шурупы 6мм. |

23 (801) |

Кг.М. |

6.00 |

5 |

ЛакЛМП-766 |

23 (801) |

Л. |

20.00 |

6 |

Морилка спиртовая темная |

23 (801) |

Л. |

5.00 |

7 |

Плита ДСП 1.0*0.6 |

23 (801) |

Шт. |

200.00 |

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.