Тема 6. Витрати і результати виробництва

6.1. Економічні витрати

Основним чинником, який визначає спроможність фірми пропонувати продукт, с витрати виробництва. Існування цих витрат зумовлене рідкісністю ресурсів (див. п. 1.1) і можливістю їх використання для інших виробничих цілей, Інакше кажучи, витрати в економіці пов'язані з відмовою від можливості виробництва альтернативних благ.

Економічні витрати — це платежі, потрібні для отримання і використання ресурсів, тобто дохід, який фірма повинна забезпечити постачальникам ресурсів, щоб не допустити їх альтернативного використання. Економічні витрати є сумою явних та неявних витрат. Явні (бухгалтерські) витрати — це грошові платежі фірми зовнішнім постачальникам ресурсів — платежі за сировину, електроенергію, працю тощо.

Неявні витрати — це альтернативна вартість, пов'язана з використанням власних ресурсів фірми, тобто дохід, який забезпечили б власні ресурси фірми за їх найліпшого використання. До неявних витрат відносять і так званий нормальний прибуток — мінімальний дохід, який має заробити підприємець, щоб залишитися у своєму бізнесі. Якщо нормальний прибуток не буде забезпечено, підприємець переорієнтує свої зусилля на інший вид діяльності.

Згадані відмінності між явними та економічними витратами зумовлюють існування різних показників прибутків. Бухгалтерський прибуток визначається як різниця між загальним виторгом (добуток ціни одиниці товару на кількість проданих одиниць) та явними витратами фірми. З погляду економістів важливішим є економічний прибуток — різниця між загальним виторгом та економічними витратами фірми. Інакше кажучи, економічний прибуток дорівнює різниці бухгалтерського прибутку та неявних витрат включно з нормальним прибутком (рис. 6.1).

Рис. 6.1. Економічний та бухгалтерський прибуток

Саме економічний прибуток є критерієм успішності фірми, показником ефективності використання нею ресурсів.

6.2. Витрати виробництва у короткостроковому періоді

У короткостроковому періоді усі витрати фірми можна поділити на постійні та змінні Постійні витрати (FC) — це витрати, величина яких не ta-лежить від обсягу продукції, виробленої фірмою До постійних витрат відносять орендну плату, обслуговування позик, частину відрахувань на амортизацію устаткування, заробітну плату адміністративного персоналу, а також неявні витрати. Фірма має постійні витрати навіть у тому разі, якщо не випускає жодної продукції. Графіком постійних витрат є пряма лінія, паралельна до горизонтальної осі (рис. 6.2).

TC

VC

FC

FC

Q

Рис. 6.2. Постійні, змінні і загальні витрати

Змінні витрати (VC) — це витрати, величина яких залежить від обсягу виробленої продукції, VC зростають (зменшуються) зі збільшенням (зменшенням) обсягу виробництва фірми. До змінних витрат належать витрати на сировину, електроенергію, транспортні послуги, більшу частину послуг праці та інші змінні ресурси. Якщо фірма не виробляє продукції, її змінні витрати дорівнюють нулю. З початком виробництва, поки граничний продукт змінного ресурсу збільшується, VC зростають спадним темпом. З досягненням певного рівня виробництва, коли починає діяти закон спадної віддачі (див. п. 6.3), змінні витрати зростають на щораз більшу величину (рис. 7.2).

Сума постійних та змінних витрат визначає загальні витрати ТС фірми: ТС = FC + VC. Крива загальних витрат повторює обриси кривої змінних витрат, але зміщена вгору на величину постійних витрат (рис. 6.2).

Для ухвалення виробничих рішень важливу роль відіграють оцінки різних видів середніх витрат, тобто витрат, що припадають на одиницю виробленої продукції Q. Вирізняють такі показники середніх витрат:

середні постійні витрати AFC = FC / Q,

середні змінні витрати A VC = VC /Q,

середні загальні витрати А ТС = ТС / Q = AFC + AVC.

Середні постійні витрати зменшуються зі збільшенням обсягу виробництва фірми. Середні змінні витрати спочатку зменшуються унаслідок зростання віддачі, а потім, коли проявляється спадна віддача, починають зростати. Крива середніх загальних витрат досягає мінімуму дещо пізніше ніж крива AVC, зі зростанням обсягу виробництва ці криві наближаються одна до одної (рис. 6.3).

Рис. 6.3. Криві середніх витрат

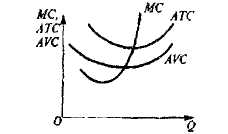

Ключовим під час аналізу особливостей ціноутворення у найрізноманітніших ринкових ситуаціях є поняття граничних витрат. Граничні витрати МС — це додаткові витрати на виробництво ще однієї одиниці продукції. У диференціальній формі граничні витрати знаходять як похідну функції загальних витрат: МС = ТС’

Вигляд кривої МС відображає закон спадної віддачі. Поки граничний продукт змінного ресурсу зростає, граничні витрати зменшуються і досягають мінімуму за максимального значення граничного продукту. З початком зниження граничного продукту граничні витрати доволі швидко зростають (рис. 6.4). Крива МС перетинає криві A VC і АТС у їхніх точках мінімуму.

Рис. 6.4. Граничні витрати

Зниження цін ресурсів і технічний прогрес сприяють зменшенню витрат виробництва, натомість зростання цін факторів переміщує криві витрат вгору.