4.10. Запровадження податків

Податки є одним із ключових інструментів економічної політики уряду. Для аналізу ринкової рівноваги важливу роль відіграють так звані непрямі податки які накладають на товари та послуги (наприклад, акцизи, мито тощо). Фірми розглядають ці податки як свої витрати і включають їх у ціну товару. З'ясуймо механізми впливу таких податків на переміщення кривих попиту і пропозиції, рівноважні ціну та кількість товару і ефективність ринку.

На рисунку 4.21 показано наслідки встановлення податку на виробників товару. Точка перегину кривих S і D визначає початковий стан рівноваги з ціною ро і рівноважною кількістю Qd. Після запровадження податку величиною t пропозиція товару зменшується, і крива S переміщується вліво. Ціна товару зростає, а рівноважна кількість зменшується. З рисунка видно, що унаслідок введення податку програють і покупці, які платять вищу ціну Р* > P0, і продавці, оскільки отримують нижчу ціну Р1 < Р0. Податок „вклинюється" між ціною, яку платять споживачі, і ціною, яку одержують виробники.

Рис. 4.21. Вплив запровадження податку на виробника

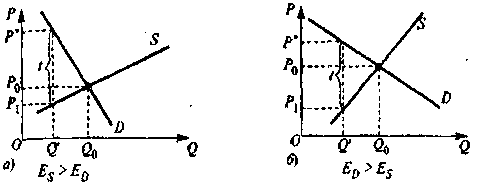

Наслідки запровадження податку на покупців товару є аналогічними: видатки споживачів зростають, а доходи виробників знижуються. Тобто незалежно від того, хто безпосередньо сплачує податок, податковий тягар ділять покупці і продавці. Пропорція цього розподілу визначається відносною еластичністю пропозиції товару і попиту на нього. На рис. 4.22, а пропозиція еластична, а попит нееластичний. Ціна Р( яку отримують продавці, незначно знижується, натомість ціна Р*, яку платять покупці, зростає істотно. І навпаки, якщо попит на товар еластичніший за його пропозицію, втрати виробників перевищують втрати споживачів (рис. 4.22, б). Тобто більша частина податкового тягаря припадає на менш еластичну сторону ринку.

Рис. 4.22. Розподіл податкового тягара

Отже, втрати виробників і споживачів, спричинені запровадженням податку, перевищують податкові надходження уряду. Тобто податки перешкоджають продавцям та покупцям повністю реалізувати вигоду від торгівлі і стають джерелом незворотних втрат. Величина цих незворотних втрат залежить від еластичності пропозиції товару та попиту на нього. За незмінних попиту на товар і величини податку незворотні втрати тим більші, що вища еластичність пропозиції (рис. 4.23). Аналогічно, незворотні втрати зростають зі збільшенням еластичності попиту.

Рис. 4.23. Еластичність пропозиції і незворотні втрати

Зі збільшенням величини податку податкові надходження зростають, але тільки до певної межі. Як видно з рисунка 4.24, запровадження високого податку призведе до особливо значних незворотних втрат і зменшення податкових надходжень.

На практиці різні погляди стосовно наслідків запровадження податків значною мірою пояснюються різною оцінкою еластичності. Як видно з попереднього аналізу, чим еластичніші пропозиція товару і попит на нього, тим вагоміший вплив податків на поведінку учасників ринку. Проте більшість фахівців погоджуються, що достовірний прогноз наслідків зміни податкових ставок на величину податкових надходжень є надзвичайно ускладненим.

Рис. 4.24. Вплив величини податку на податкові надходження і незворотні

втрати