47. Схема розрахунку показників оцінки фінансового стану підприємства

Класифікація основних показників оцінки фінансового стану підприємства:

Показники оцінки майнового стану підприємства.

Показники оцінки ліквідності та платоспроможності.

Показники оцінки фінансової стійкості і стабільності підприємства.

Показники рентабельності підприємства.

Показники ділової активності.

Показники прибутковості (рентабельності).

Показники акціонерного капіталу.

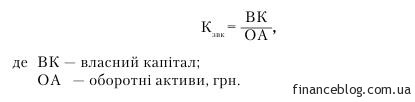

Частина власних оборотних коштів у покритті запасів — це вартість запасів, яка покривається власними оборотними коштами. Рекомендована нижня межа цього показника — 50 %.

![]()

Коефіцієнт

забезпеченості власними коштами

Коефіцієнт фінансової залежності

![]()

Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

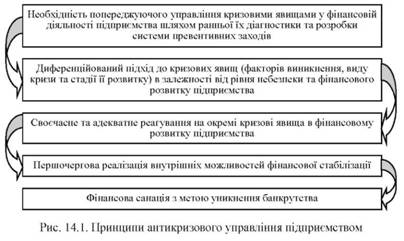

48. Антикризове управління підприємством

Антикризове управління - система своєчасних прийомів і методів, здатних попередити фінансову кризу і уникнути банкрутства.

Відповідно до такого тлумачення проф. Н.В. Туленковим пропонується диференціювати антикризове управління залежно від стадії (глибини) кризи на такі підвиди [219, с 19-25]:

1) передкризове управління, яке здійснюється для своєчасного виявлення та розв'язання проблем (прийняття рішень) з метою запобігання кризі;

2) управління в умовах кризи, метою якого визнається стабілізація нестійких станів та збереження керованості системи;

3) управління процесами виходу з кризи, яке здійснюється з метою мінімізації втрат та втрачених можливостей під час виведення підприємства зі стану кризи.

Особливістю антикризового управління є не тільки спрямування, а й структурно-логічна побудова, спеціальний інструментарій, окремий суб'єкт проведення, що в комплексі і дає змогу розглядати антикризове управління як виокремлений напрям управлінської діяльності.

49. Фінансовий менеджмент у банківських установах

Об'єктами фінансового менеджменту в банку є:

1. Операції банку: формування капіталу банку, активні та пасивні операції, комісійно-посередницькі операції.

2. Ліквідність та фінансові ризики — процентний, валютний, кредитний, ризик ліквідності, ризик країни тощо.

8. Фінансові результати — доходи, видатки, прибуток.

4. Оподаткування тощо.

Суб'єктом фінансового менеджменту є комплекс підрозділів, які за допомогою різноманітних форм управлінського впливу забезпечують ефективне управління фінансами в банку. До них належать: аналітичні служби, служби планування, казначейство, служби контролю. Очолює ці служби в банку, як правило, головний фінансовий менеджер.

Фінансове планування ґрунтується на стратегічному плані розвитку банку щодо визначення концепції його розвитку, формування стратегічних цілей банку і на тактичному плані (бізнес-плані) на майбутній період (як правило, рік) щодо визначення заходів та встановлення конкретних завдань з досягнення стратегічних цілей, розроблення тактики виконання поставлених завдань (стратегії розвитку бізнесу) тощо. Фінансовий план містить:

— розробку та узгодження фінансової моделі банку;

— формування прогнозного балансу ресурсів і вкладень, розрахунок прогнозних фінансових результатів, складання плану руху капіталу, плану банківських операцій, плану розробки і впровадження нових банківських продуктів та послуг;

— формування бюджету банку на рік у його дохідній та витратній частинах;

— встановлення лімітів видатків на утримання банку, визначення мінімальної, достатньої маржі та дохідної частини бюджету, розрахунок податкових платежів та обов'язкових відрахувань;

— розрахунок прогнозних показників і нормативів.

Особливістю фінансового аналізу діяльності банку є те, що його дані використовуються як база для всіх інших функцій.

Результати попереднього аналізу — оцінні показники — використовуються в процесі фінансового планування, результати оперативного аналізу — в процесі прийняття рішень при виконанні регулятивних функцій, результати подальшого і перспективного аналізу використовуються при виконанні контрольних функцій, а також у процесі прийняття рішень щодо майбутнього розвитку банку.