Глава 2. Основные аспекты стратегии развития банковского

СЕКТОРА

2.1. Активы банковской системы, динамика и объем

За первые три квартала 2012 года активы банковской системы России выросли на 10.2% и на 1 октября 2012 года совокупный объем активов российских банков составил 45.9 трлн руб. Для сравнения, на 1 января 2012 года аналогичный показатель составлял 41.6 трлн руб., а на 1октября 2011 года – 38.4 трлн руб.Наибольший номинальный прирост при этом был зафиксирован во втором квартале, когда активы выросли на 6.6%, при этом темпы роста в третьем квартале были равны 3.6%. Столь заметное замедление темпов роста в третьем квартале во многом связано с валютной переоценкой, которая оказывала значительное влияние, как во втором, так и в третьем квартале. Очищенный от колебаний курсов валют прирост активов на самом деле свидетельствует о постепенно ускоряющейся положительной их динамике. Так, в первом квартале прирост без валютной переоценки составил бы, по расчетам экспертов РИА Рейтинг, 1.6%, во втором – 3.3%, в третьем – 4.7%. Таким образом, можно говорить об ускорении роста банковской системы во втором полугодии. В целом, результаты последних месяцев позволяют с оптимизмом смотреть на ближайшие перспективы развития российского банковского сектора. В то же время серьезные ограничения на темпы роста банковской системы в конце текущего года накладывают сохраняющийся дефицит ликвидности, ухудшающаяся в результате новых жестких регулятивных мер ЦБ РФ ситуация с достаточностью капитала, а также продолжающийся отток капитала из страны. Учитывая все факторы, которые будут оказывать влияние на прирост активов в конце 2012 года, эксперты РИА Рейтинг ожидают, что по итогам года рост активов превысит 15%.

(Рисунок 8) Объем активов в банковской системе России

(Рисунок 9) Темпы

роста активов)

(Рисунок 9) Темпы

роста активов)

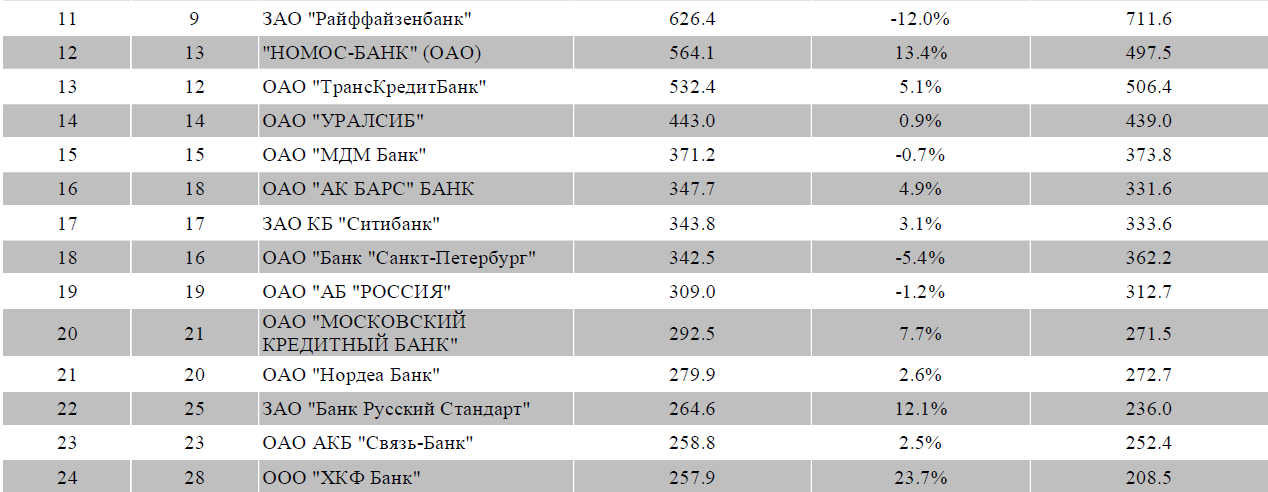

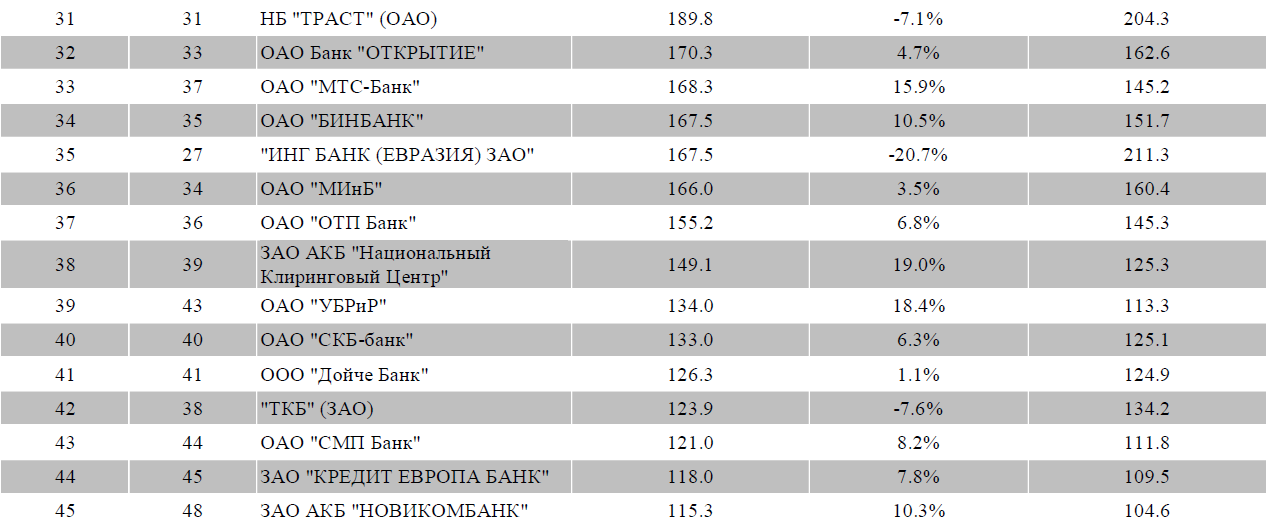

Чтобы исследовать ситуацию в разрезе отдельных кредитных организаций, Рейтинговое агентство «РИА Рейтинг» подготовило очередной рэнкинг банков по активам по состоянию на 1 октября 2012 года. Как свидетельствуют результаты рейтинга, в третьем квартале произошло заметное сокращение числа кредитных организаций с положительными темпами роста, при этом по-прежнему большая часть банков демонстрируют позитивную динамику. Если во втором квартале 2012 года рост активов был зафиксирован у 706 российских банков (или почти 75% от их общего числа), то в июле-сентябре 2012 года он наблюдался только у 625 банков. Всего по итогам девяти месяцев 2012 года 608 банков характеризовались положительной динамикой. Однако, как это уже указывалось ранее, во многом сокращение числа банков, демонстрирующих прирост активов, обусловлено валютной переоценкой, повлиявшей на уменьшение активов банков. У крупнейших банков страны также наблюдалось ухудшение номинальной динамики. В третьем квартале текущего года среди 50-ти крупнейших банков по активам 20% демонстрировали отрицательную динамику против 10% во втором квартале. Кроме того, в апреле-июне 2012 года у всех банков из первой 10-ки наблюдался рост активов, а в третьем квартале – у ЗАО ЮниКредит Банк (8 место по активам на 1 октября 2012 года) активы сократились на 9.4%. При этом суммарно десять крупнейших банков России во втором квартале 2012 года смогли увеличить свои активы на 3.8% или на 1.03 трлн руб. Данный результат немного лучше, чем в среднем по банковской системе в целом, поэтому показатель концентрации активов в финансовом секторе страны вновь увеличился . Если на 1 июля 2012 года на десятку лидеров приходилось 60.6% совокупных активов банков страны, то на 1 октября 2012 года этот показатель стал равен уже 60.8%. В результате концентрация банковских активов страны превысила результат на 1 января 2012 года – 60.7%. Важной тенденцией в динамике активов банковского сектора выступает следующая – стабильно наиболее высокими темпами растут

банки, специализирующиеся на обслуживании физических лиц. Например, ООО «ХКФ Банк», Связной Банк (ЗАО), ОАО КБ «Восточный», ЗАО «Банк Русский Стандарт» в третьем квартале увеличившие активы на 23.7% (+49.4 млрд руб.), 19% (+11.2 млрд руб.),

12.9% (+23.4 млрд руб.) и 12.1% (+28.6 млрд руб.) соответственно. Таким образом, темпы прироста активов этих банков значительно опережают средние по стране.

(Таблица 2) Крупнейшие банки по объему активов на 1 октября 2012 года

В третьем квартале 2012 года значительных изменений в структуре активов не произошло, в то же время часть тенденций претерпела небольшие корректировки. Доля ссудной задолженности, основного компонента активов, на 1 октября 2012 года составила 70.4%, и по сравнению с 1 июля 2012 года не изменилась. Однако с начала года доля ссудной задолженности выросла на 1.4 процентного пункта. Причиной замедления роста доли данного компонента в активах связана с падением темпов роста кредитного портфеля. Возобновление роста доли ссудной задолженности в активах может увеличивать риски банковской системы вследствие снижения диверсификации активов. Доля ценных бумаг, увеличивавшаяся на протяжении первых пяти месяцев 2012 года и на пике – 1 июня 2012 года, достигшая 15.5%, снижалась в последующие месяцы 2012 года. На 1 октября 2012 года

она составила 14.7%, то есть на 0.2 процентных пункта ниже, чем на начало текущего года.

Доля высоколиквидных активов (денежные средства, средства в Центробанке РФ и др.) в структуре совокупных активов банков, сокращавшаяся в первой половине 2012 года, в третьем квартале выросла впервые с начала года. На 1 октября 2012 года она достигла

Доля ценных бумаг, увеличивавшаяся на протяжении первых пяти месяцев 2012 года и на пике – 1 июня 2012 года, достигшая 15.5%, снижалась в последующие месяцы 2012 года. На 1 октября 2012 года она составила 14.7%, то есть на 0.2 процентных пункта ниже, чем на начало текущего года. Доля высоколиквидных активов (денежные средства, средства в

Центробанке РФ и др.) в структуре совокупных активов банков, сокращавшаяся в первой половине 2012 года, в третьем квартале выросла впервые с начала года. На 1 октября 2012 года она достигла года до 1 октября 2012 года на 0.3 и на 0.5 процентных пункта соответственно.

(Таблица 3) Структура активов