49.Позиционная форма игры.

Одним из классов игр, описывающих конфликты, динамика которых оказывает влияние на поведение участников, являются так называемые позиционные игры.Позиционная игра – это бескоалиционная игра, моделирующая процессы последовательного принятия решений игроками в условиях меняющейся во времени и, вообще говоря, неполной информации.

Процесс самой игры состоит в последовательном переходе от одного состояния игры к другому, который осуществляется либо путём выбора игроками одного из возможных действий в соответствии с правилами игры, либо случайным образом.

В позиционной игре состояния игры принято называть позициями, а возможные выборы в каждой позиции – альтернативами.

Характерной особенностью позиционной игры является возможность представления множества позиций в виде древовидного упорядоченного множества, которое называется деревом игры

Пользуясь графическим описанием игры, можно сказать, что процесс игры состоит в переходе от начальной позиции к окончательной через непосредственно следующие одна за другой промежуточные позиции.

Каждая окончательная вершина определяет единственную цепь (последовательность идущих друг за другом звеньев), связывающую начальную вершину с данной

Такая цепь называется партией. Число различных партий равно числу окончательных вершин.

В каждой окончательной позиции задан числовой выигрыш игроков.

Различают позиционные игры с полной информацией и позиционные игры с неполной информацией. Игры с полной информацией образуют наиболее простой класс позиционных игр.

50.Понятие о конечных позиционных играх с совершенной информацией.

Позиционная игра – это бескоалиционная игра, моделирующая процессы последовательного принятия решений игроками в условиях меняющейся во времени и, вообще говоря, неполной информации.

Различают позиционные игры с полной информацией и позиционные игры с неполной информацией. Игры с полной информацией образуют наиболее простой класс позиционных игр.

Не вполне строго, но практически можно считать, что игра является игрой с полной информацией, если:

игроки воздействуют на игровую ситуацию дискретными действиями — ходами, порядок ходов определён правилами и не зависит от таких параметров, как скорость реакции игроков (то есть очередной ход делает тот, кто должен его сделать по правилам, а не тот, кто первым догадался или успел его сделать);

в любой момент игры все игроки имеют полную информацию о состоянии игры, то есть о позиции и всех возможных ходах любого из игроков.

Любая игра

называется конечной, если она содержит

конечное множество игроков

называется конечной, если она содержит

конечное множество игроков

,

множества чистых стратегий

,

множества чистых стратегий

содержат конечное число элементов

(стратегий). Дерево

такой игры, записанное в позиционной

форме, будет иметь конечное множество

вершин.

содержат конечное число элементов

(стратегий). Дерево

такой игры, записанное в позиционной

форме, будет иметь конечное множество

вершин.

Позиционные игры также можно разделить на игры с совершенной информацией и несовершенной информацией.

В игре с совершенной информацией каждый игрок всегда знает точно, в каком месте дерева игры он находится, нет одновременных ходов, и все игроки наблюдают ходы природы (если таковые имеются).

Определение 9.2. Игра в позиционной форме называется игрой с совершенной информацией, если каждое информационное множество состоит из единственной вершины (рис. 9.3). В противном случае игра называется игрой с несовершенной информацией.

Определение 9.3. Стратегией в позиционной игре называется полный возможный план действий, который говорит, что игрок будет делать в каждом его информационном множестве.

(антагонистическая игра с совершенной информацией)

1-й ход. Игрок A

выбирает число x

из множества двух чисел

.

.

2-й ход. Игрок B выбирает число y из множества двух чисел , зная выбор числа x игроком A.

Функция

выигрышей игрока A

за счёт игрока B

задаётся так:

выигрышей игрока A

за счёт игрока B

задаётся так:

,

,

,

,

,

,

.

.

На рис. 9.4 показаны дерево игры и информационные множества (оранжевый пунктир).

51.Стратегическая форма позиционной игры с совершенной информацией.

Позиционная игра – это бескоалиционная игра, моделирующая процессы последовательного принятия решений игроками в условиях меняющейся во времени и, вообще говоря, неполной информации.

В игре с совершенной информацией каждый игрок всегда знает точно, в каком месте дерева игры он находится, нет одновременных ходов, и все игроки наблюдают ходы природы (если таковые имеются).

Игра в позиционной форме называется игрой с совершенной информацией, если каждое информационное множество состоит из единственной вершины (см. рисунок)

Пример : (антагонистическая игра с совершенной информацией)

1-й ход. Игрок A выбирает число x из множества двух чисел .

2-й ход. Игрок B выбирает число y из множества двух чисел , зная выбор числа x игроком A.

Функция выигрышей игрока A за счёт игрока B задаётся так:

, , , .

На рис. 9.4 показаны дерево игры и информационные множества (оранжевый пунктир).

Рис. 9.4. Дерево игры с совершенной информацией

52.Равновесие в позиционной игре. Принцип последовательной рационализации.

Теорема:В конечной (позиционной) игре с совершенной информацией существует равновесие по Нэшу в чистых стратегиях. Обсуждение данного факта мы начнём с примера, который покажет, что равновесие по Нэшу не всегда даёт разумное предсказание.

Пример. Фирма E (entrant) – новичок – рассматривает вопрос о том, входить ли на рынок, где в текущий момент есть одна единственная укоренившаяся фирма I (incumbent). Если E решается на вход, то I может ответить двумя способами: она может предоставить вход, отдавая часть своих продаж, но, не изменяя цену, либо она может вступить в хищническую войну, которая приведёт к «драматическому» снижению цен. Дерево данной игры представлено на рис. 9.8.

Рис. 9.8. Дерево игры «Борьба за рынок»

Стратегии игрока E:

– не входить на

рынок;

– не входить на

рынок;

– входить на рынок.

– входить на рынок.

Стратегии игрока I:

– объявить войну

игроку E,

если он вошёл в рынок;

– объявить войну

игроку E,

если он вошёл в рынок;

– предоставить

игроку E

вход, отдавая часть своих продаж, но, не

изменяя цену.

– предоставить

игроку E

вход, отдавая часть своих продаж, но, не

изменяя цену.

Соответствующая игре нормальная форма имеет вид:

|

I |

||

|

|

||

E |

|

(0, 2) |

(0, 2) |

|

(−3, −1) |

(2, 1) |

|

В этой игре две

равновесных по Нэшу ситуации (0, 2) и (2,

1) в чистых стратегиях. Но первая из этих

ситуаций представляет собой предсказание,

не являющееся разумным. Для того чтобы

исключить ситуации типа

мы рассмотрим принцип

последовательной рационализации,

который составляет основу метода

обратной индукции

– основного метода решения позиционных

игр: оптимальная стратегия игры должна

предписывать оптимальный ход в каждой

вершине дерева. Т.е., если игрок находится

в некоторой вершине дерева, его стратегия

должна предписывать оптимальный выбор,

начиная с этой точки, при данных стратегиях

его оппонентов. Согласно данному принципу

стратегия

не является оптимальной, поскольку

рассматриваемые в игре ответы I

имеют смысл, только если фирма E

вошла на рынок. Если игрок E

вошёл на рынок, оптимальным поведением

игрока I

будет предоставить возможность E

действовать на рынке.

мы рассмотрим принцип

последовательной рационализации,

который составляет основу метода

обратной индукции

– основного метода решения позиционных

игр: оптимальная стратегия игры должна

предписывать оптимальный ход в каждой

вершине дерева. Т.е., если игрок находится

в некоторой вершине дерева, его стратегия

должна предписывать оптимальный выбор,

начиная с этой точки, при данных стратегиях

его оппонентов. Согласно данному принципу

стратегия

не является оптимальной, поскольку

рассматриваемые в игре ответы I

имеют смысл, только если фирма E

вошла на рынок. Если игрок E

вошёл на рынок, оптимальным поведением

игрока I

будет предоставить возможность E

действовать на рынке.

Итак, после того как E выбрал стратегию , оптимальной стратегией для игрока I будет . Теперь мы можем определить оптимальное поведение фирмы E до её входа на рынок. Это можно сделать, рассмотрев редуцированную позиционную форму, где после входа на рынок игрока E принятие решения игроком I заменено на соответствующие выигрыши, которые возникают при оптимальном его поведении (рис. 9.9).

Рис. 9.9. Дерево редуцированной игры «Борьба за рынок»

В результате получаем простейшую задачу индивидуального решения, причём очевидным является решение игрока E войти на рынок.

Обратная индукция и конечные игры с совершенной информацией

Для того чтобы внимательнее посмотреть на обратную индукцию в конечной игре с совершенной информацией, начнём с определения оптимального «действия» в последних вершинах дерева, где принимается решение (т.е. тех вершин, для которых «последователи» – это только терминальные вершины). Решение, принимаемое игроком в такой вершине, не зависит уже от стратегического взаимодействия и потому является простой задачей принятия решения. Затем мы может обратиться к «предпоследней» вершине и найти оптимальное решение там, предвидя, естественно, ход, который будет сделан в последней вершине. И так далее.

Рассмотрим следующий пример позиционной игры (рис. 9.10):

Рис. 9.10. Дерево неантагонистической позиционной игры 3-х игроков

Принимая оптимальные решения для третьего игрока в последних вершинах дерева, приходим к первой редуцированной игре следующего вида (рис. 9.11):

Рис. 9.11. Редуцированная игра после принятия решения третьим игроком

Принимая оптимальное решение для второго игрока, получаем вторую редуцированную игру (рис. 9.12):

Рис. 9.12. Редуцированная игра после принятия решения вторым

игроком

Опишем с учётом наших последовательных рассуждений оптимальные стратегии игроков:

,

т.к.

,

т.к.

;

;

,

если игрок 1 играет R,

т.к.

,

если игрок 1 играет R,

т.к.

;

;

Игровая ситуация

является равновесной по Нэшу. Игрок

отклонившись в единоличном порядке от

своей оптимальной стратегии может лишь

ухудшить своё положение. Найденное

решение игры проведено в соответствии

с принципом последовательной

рационализации.

является равновесной по Нэшу. Игрок

отклонившись в единоличном порядке от

своей оптимальной стратегии может лишь

ухудшить своё положение. Найденное

решение игры проведено в соответствии

с принципом последовательной

рационализации.

В любой конечной игре с совершенной информацией существует ситуация равновесия по Нэшу в чистых стратегиях, которая может быть найдена с помощью обратной индукции. Более того, если ни один из игроков не имеет одинаковых выигрышей ни в одной из терминальных вершин, то существует единственное равновесие по Нэшу, которое может быть полученное методом обратной индукции.

53.Модель дуополии Штакельберга.

Дуополия по Штакельбергу – это модификация дуополии по Курно. Теперь мы считает, что есть лидер, который делает ход первым. Затем, зная этот выбор, другой игрок делает свой ход.

Итак, игра протекает следующим образом:

фирма 1 выбирает

;

;фирме 2 становится известна величина

,

и после этого она выбирает

,

и после этого она выбирает

;

;Выигрыш фирмы определяется формулой

,

,

.

.

Для нахождения равновесия воспользуемся обратной индукцией. Определим сначала функцию реагирования фирмы 2, решая задачу

.

.

Привлекая необходимое

условие существования экстремума

получаем функцию реагирования

.

То же самое было и в случае дуополии

Курно. Разница, однако, в том, что

действительная,

а не гипотетическая функция реагирования

фирмы 2.

.

То же самое было и в случае дуополии

Курно. Разница, однако, в том, что

действительная,

а не гипотетическая функция реагирования

фирмы 2.

Фирма 1, естественно, также может вычислить эту функцию реагирования, а, следовательно, задача фирмы 1 выглядит так:

,

,

что даёт

и

и

.

.

Прибыль в случае дуополии по Штакельбергу:

,

,

.

.

Для сравнения в модели Курно:

.

.

54.Модель последовательного торга.

Рассмотрим следующую игру. Игроки 1 и 2 торгуются о разделе 1 доллара: 1-й игрок предлагает некоторый способ деления, 2-й либо принимает это предложение, либо нет; если нет, то он предлагает способ деления, а 1-й принимает, либо нет и т.д.

Каждое предложение занимает один период, но при этом есть дисконтирующий множитель. Итак, формально рассмотрим следующую трёхпериодную (трёхшаговую) игру.

1.а) В начале первого

периода игрок 1 предлагает «свою долю»

доллара, оставляя

доллара, оставляя

игроку 2.

игроку 2.

1.b) Игрок 2 принимает предложение, тогда игра заканчивается, либо отклоняет его. В этом случае игра переходит ко 2-му периоду.

2.a)

В начале второго периода игрок 2 предлагает

долю

,

которую получает игрок 1, оставляя себе

,

которую получает игрок 1, оставляя себе

.

.

2.b) Игрок 1 либо принимает предложение, либо нет. В последнем случае игра переходит к 3-му периоду.

3) Игроки в третьем

периоде получают доли

,

,

,

причём d

задан экзогенно.

,

причём d

задан экзогенно.

Решим данную задачу

с помощью метода обратной индукции.

Сначала вычислим, что происходит, если

дело доходит до 2-го периода. Игрок 1

может получить d,

если отклонит

.

С учётом дисконтирования (мы сравниваем

стоимость в разных (соседних) периодах)

игрок 1 примет

тогда и только тогда, когда

,

,

– коэффициент дисконтирования. Это

значит, что задача игрока 2 состоит в

выборе между получением

– коэффициент дисконтирования. Это

значит, что задача игрока 2 состоит в

выборе между получением

и получением

и получением

в следующем периоде. Дисконтированная

стоимость последнего действия есть

в следующем периоде. Дисконтированная

стоимость последнего действия есть

,

что меньше, чем

,

а потому игрок 2 во втором периоде

предлагает

,

что меньше, чем

,

а потому игрок 2 во втором периоде

предлагает

.

.

Таким образом, если игра доходит до второго периода, то 2-й игрок предложит , и игрок 1 примет это предложение.

Однако игрок 1

может предвидеть, что игрок 2 может

получить

во втором периоде, отклоняя предложение

.

В первом периоде стоимость

с учётом дисконтирования составит

во втором периоде, отклоняя предложение

.

В первом периоде стоимость

с учётом дисконтирования составит

.

Значит, игрок 2 принимает

тогда и только тогда, когда

.

Значит, игрок 2 принимает

тогда и только тогда, когда

,

или

,

или

.

.

Поэтому задача

игрока 1 в первом периоде состоит в

выборе между получением

в этом периоде и получением

в этом периоде и получением

в следующем периоде. Дисконтированная

величина

составляет

в следующем периоде. Дисконтированная

величина

составляет

,

что меньше, чем

.

Значит, оптимальное предложение в первом

периоде есть

,

что меньше, чем

.

Значит, оптимальное предложение в первом

периоде есть

.

Следовательно, в первом периоде игрок

1 предлагает

.

Следовательно, в первом периоде игрок

1 предлагает

,

а игрок 2 принимает это предложение и

получает

,

а игрок 2 принимает это предложение и

получает

.

Таким образом, выигрыш игроков есть

.

Таким образом, выигрыш игроков есть

и

и

соответственно.

соответственно.

55.Модель «инвесторы и банк»:

Представим следующую

ситуацию. Два инвестора вкладывают по

D

долларов в банк. Банк инвестировал эти

средства в долгосрочный проект. Если

форс-мажорные обстоятельства заставляют

банк ликвидировать свои инвестиции до

того, как проект «созревает», то он

покрывает некоторую сумму

,

где

,

где

.

Если банк позволяет проекту «созреть»,

то проект принесёт

.

Если банк позволяет проекту «созреть»,

то проект принесёт

,

,

.

.

Есть два периода,

когда вкладчики могут забрать свой

вклад: период 1 – до «созревания», период

2 – после созревания. Для упрощения не

будем учитывать дисконтирование. Если

оба вкладчика забирают вклады в период 1,

то оба получают по r

и игра заканчивается. Если только один

вкладчик забирает в период 1, то он

получает D,

а второй получает

.

Наконец, если ни один вкладчик не забирает

в период 1, то проект «созревает», и оба

вкладчика забирают свои деньги в

период 2, и каждый получает по R.

Если только один вкладчик забирает

деньги в период 2, то он получает

.

Наконец, если ни один вкладчик не забирает

в период 1, то проект «созревает», и оба

вкладчика забирают свои деньги в

период 2, и каждый получает по R.

Если только один вкладчик забирает

деньги в период 2, то он получает

,

другой получает D.

Если, наконец, ни один не забирает в

период 2, то банк возвращает по R

каждому.

,

другой получает D.

Если, наконец, ни один не забирает в

период 2, то банк возвращает по R

каждому.

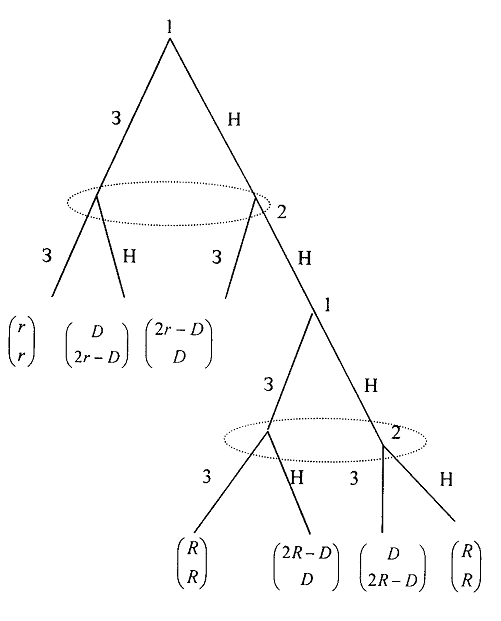

Дерево игры изображено на рис. 8.16.

Рис. 8.16.

Без строгой формализации игру в период 1 можно изобразить следующим образом:

-

Забирать

Не забирать

Забирать

(r, r)

(D, 2r − D)

Не забирать

(2r − D, D)

(Шаг 2)

Для периода 2:

-

Забирать

Не забирать

Забирать

(R, R)

(2R − D, D)

Не забирать

(D, 2R − D)

(R, R)

Рассмотрим

внимательно матрицу для периода 2.

Поскольку

и

,

то в соответствии с принципом

последовательной рациональности можем

перейти к матрице для периода 1:

,

то в соответствии с принципом

последовательной рациональности можем

перейти к матрице для периода 1:

-

Забирать

Не забирать

Забирать

(r, r)

(D, 2r − D)

Не забирать

(2r − D, D)

(R, R)

Т.к.

и

и

,

то получаем два равновесия по Нэшу,

дающие выигрыши (r,

r)

и (R,

R).

Принцип рационализации даёт нам

окончательное решение (R,

R).

,

то получаем два равновесия по Нэшу,

дающие выигрыши (r,

r)

и (R,

R).

Принцип рационализации даёт нам

окончательное решение (R,

R).