44. Геометрическое решение биматричных игр 2x2.

Рассмотрим биматричную игру размерности 2×2:

.

.

Очевидно, что

смешанные стратегии игроков в случае

игры 2×2 полностью описываются вероятностями

p

и q

выбора игроками своих первых чистых

стратегий. Вторые чистые стратегии

выбираются, соответственно, с вероятностями

1 – p

и 1 – q.

Поэтому, поскольку

и

и

,

любая ситуация в смешанных стратегиях

в биматричной игре 2×2 может быть

представлена как точка в единичном

квадрате (рис. 8.1).

,

любая ситуация в смешанных стратегиях

в биматричной игре 2×2 может быть

представлена как точка в единичном

квадрате (рис. 8.1).

Рис. 8.1. Графическое

представление ситуации

Ситуациям в чистых стратегиях соответствуют вершины этого квадрата.

Перепишем функцию выигрыша первого игрока в виде

.

.

Ожидаемый выигрыш

первого игрока повышается (в зависимости

от p),

если

и уменьшается, если

и уменьшается, если

,

поэтому лучшими ответами игрока 1 (среди

всех стратегий, как чистых, так и

смешанных), являются

,

поэтому лучшими ответами игрока 1 (среди

всех стратегий, как чистых, так и

смешанных), являются

,

если

,

и

,

если

,

и

,

если

.

,

если

.

При

,

таком, что

,

таком, что

,

ожидаемый выигрыш игрока 1 не зависит

от его стратегий. В этом случае игроку

1 безразлично, выбрать ли одну из своих

чистых стратегий, или же выбрать

какую-нибудь смешанную стратегию

,

ожидаемый выигрыш игрока 1 не зависит

от его стратегий. В этом случае игроку

1 безразлично, выбрать ли одну из своих

чистых стратегий, или же выбрать

какую-нибудь смешанную стратегию

.

Это означает, что если

,

то смешанная стратегия

является наилучшим ответом на смешанную

стратегию

.

Это означает, что если

,

то смешанная стратегия

является наилучшим ответом на смешанную

стратегию

при любом значении p

от 0 до 1.

при любом значении p

от 0 до 1.

Аналогичные рассуждения можно провести и для второго игрока, основываясь на его функции выигрыша, записанной в виде:

.

.

Пример.

.

.

Запишем функцию

выигрыша для первого игрока:

.

.

Игрок 1 максимизирует

свой выигрыш при

,

если

,

или

,

или

.

Если

.

Если

,

или

,

или

,

то лучший ответ

.

Если

,

то лучший ответ

.

Если

,

первому игроку безразлично, выбрать ли

одну из своих чистых стратегий, или же

выбрать какую-нибудь смешанную стратегию

.

,

первому игроку безразлично, выбрать ли

одну из своих чистых стратегий, или же

выбрать какую-нибудь смешанную стратегию

.

Рассмотрим теперь варианты оптимального по Нэшу поведения игрока 2. Его функцию выигрыша запишем в виде:

.

.

Игрок 2 максимизирует

свой выигрыш при

,

если

,

если

,

или

,

или

.

Если

.

Если

,

или

,

или

,

то лучший ответ

,

то лучший ответ

.

Если

.

Если

,

второму игроку безразлично, выбрать ли

одну из своих чистых стратегий, или же

выбрать какую-нибудь смешанную стратегию

,

второму игроку безразлично, выбрать ли

одну из своих чистых стратегий, или же

выбрать какую-нибудь смешанную стратегию

.

.

Теперь найдём точки пересечения построенных графиков, образующие равновесные по Нэшу ситуации.

Рис. 8.4. Равновесные по Нэшу ситуации ( черным - 1-й игрок, синим - 2-й)

Таким образом, решение биматричной игры даёт три равновесных по Нэшу игровых ситуаций:

:

:

,

,

,

,

.

. :

:

,

,

,

,

,

,

.

. :

:

,

,

,

,

.

.

45. Аналитическое решение биматричных игр 2x2.

Изучение лучших

ответов игроков на поведение противника

позволяет нам сформулировать ещё один

подход к решению биматричных игр. Для

его реализации проверим систему (8.16)

для чистых стратегий игроков, т.е. для

,

,

,

,

,

,

:

:

или после алгебраических преобразований

Решение данной системы позволяет находить все равновесные по Нэшу ситуации.

46.Модель дуополии Курно.

Дуополия – это частный случай олигополии, когда на рынке конкурируют друг с другом только 2 фирмы. Две фирмы А и В производят однородный продукт и Q1,Q2 –объемы производства этого продукта. Функция спроса имеет вид P(Q)=a-Q, где Q=Q1+Q2-совокупный объем выпуска продукции фирмами, (P(Q)=0 при Q>=a). Издержки производства у фирм можно записать след. Формулами

C1(Q1)=cQ1

C2(Q2)=cQ2

Функции отражают факт равенства предельных издержек(параметр с) на производство единицы продукции для фирм А и В

Фирмы выбирают Qi одновременно и независимо. Прибыль фирмы равна ее выручке за вычетом издержек производства, то есть формула прибыли является выигрышем игроков.

Πk(Q1,Q2)=Qk(P(Q)-c)=Qk(a-(Q1+Q2)-c), k=1,2

В этой моделе множество стратегий у каждой из 2х фирм не является конечным: каждая фирма может выбрать любой неотрицательный объем производства. Функции выигрышей фирм являются непрерывными функциями от их их стратегий. Если (Q1*,Q2*) –равновесие Нэша, то Qi* должен максимизировать πi

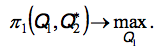

π1(Q1,Q2*)max

π2(Q1*,Q2)max

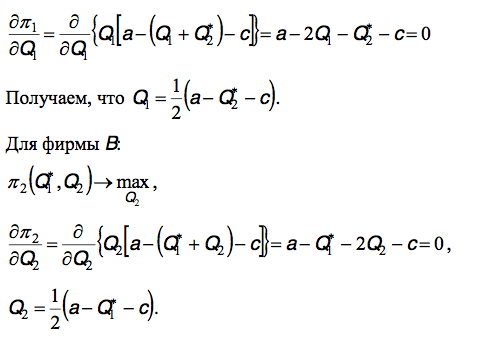

Решим задачу максимизации прибыли для фирмы А

Стоит рассмотреть условия существования экстремума в моделе Курно для игрока А

Приравняв Q1*

и Q2*,

мы получим следующее отношение

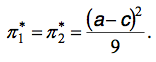

Q1*=Q2*=1/3(a-c)

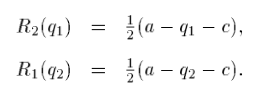

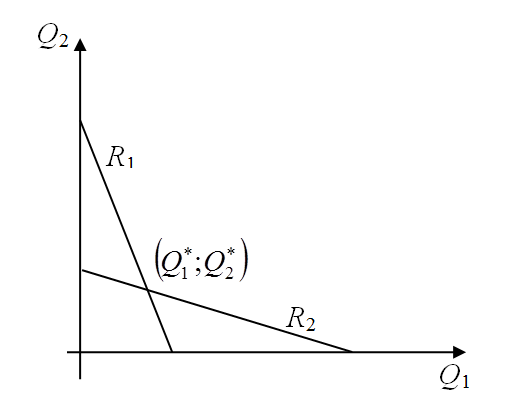

Для графической интерпретации данной игры обозначим функции реакции игроков А и В соответственно символами R1(Q2) и R2(Q1). Таким образом, кривые реагирования будут выглядеть так:

вместо q

надо Q

поставить

вместо q

надо Q

поставить

Ri(Qj) – это объем выпуска i-й фирмы, максимизирующий ее прибыль, при условии, что j-я фирма производит Qj. На графике их также можно изобразить

Точка

пересечения кривых реагирования-

равновесие по Курно, то есть равновесие

по Нэшу в модели дуополии по Курно.

Точка

пересечения кривых реагирования-

равновесие по Курно, то есть равновесие

по Нэшу в модели дуополии по Курно.