Бюджетирование

Виды бюджетов.

Бюджет – основной плановый документ предприятия.

Бюджеты разрабатываются с целью минимизации расходов и максимизации прибыли, в зависимости от срока делятся на: краткосрочные, среднесрочные, долгосрочные.

Каждое подразделение предприятие разрабатывает свой бюджет:

a) управление по продажам прогнозирует объем продаж, реализации, прибыли в зависимости от стратегического решения, рассчитывает расходы (заработная плата, комиссионные, затраты на продвижение товара, транспорт, представительские расходы и др.);

b) управление по производству составляет распорядок работ и управления ими, ремонт, обслуживание оборудования, организацию производства и нормирует уровень брака; составляются затраты на единицу продукции;

c) управление по закупкам планирует закупки в физическом и стоимостном объеме, затраты на аренду, заработную плату, поставки;

d) управление по кадрам рассчитывает потребность в кадрах и расходы на оплату труда.

Размер и создание балансов зависит от особенности подразделения, но в любом случае предприятие старается создать гибкий бюджет, чтобы учесть как оптимистические, так и пессимистические прогнозы.

Бюджеты бывают следующих видов:

операционный – для расчета затрат на производство продукции (бюджет продаж, бюджет производства, бюджет материальных затрат);

финансовый – для анализа финансовых условий подразделений, на основе соотношения активов и обязательств, денежного потока, оборотного капитала, прибыльности (баланс, прогноз потока денежных средств);

бюджет денежных средств – для планирования и управления денежным потоком;

бюджет капвложений – для описания долгосрочных планов и приобретения основных средств;

дополнительный – определяет финансирование тем не включенных в основной бюджет;

приростной – формируется в результате индексации предыдущих бюджетов;

скобочный – рассматривает затраты на уровнях больше и меньше относительно базового;

целевой – план, по которому определяют направления использования средств;

стратегический – документ, объединяющий элементы стратегического планирования и контроля;

бюджеты программ – план на разработку новой продукции, НИОКР, обслуживания.

Формирование бюджетов.

При бюджетировании учитываются следующие факторы:

1) вид продуктов и услуг,

2) количество занятых рабочих, их квалификация,

3) возможности производства и ограничения по мощности,

4) ценообразование,

5) стабильность операций,

6) количество, стоимость сырья,

7) физические и человеческие ресурсы,

8) уровень запасов,

9) скорость оборота активов,

10) цикличность,

11) технологические аспекты,

12) качество и сервис,

13) рыночные условия,

14) потребность в финансировании,

15) экономические и политические условия.

Процесс бюджетирования состоит из шести этапов:

I) формулирование задач,

II) расчет имеющихся ресурсов,

III) переговоры с заинтересованными лицами,

IV) координация бюджетных сумм,

V) утверждение,

VI) распространение.

В зависимости от определения условий, на основе которых формируется план, бюджеты делят на статичные и гибкие.

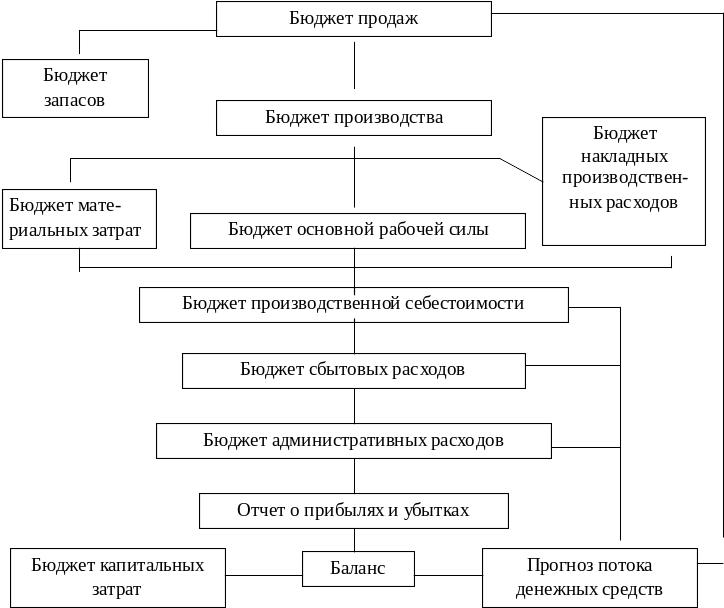

Структура главного бюджета предприятия

Главный бюджет предприятия охватывает все виды деятельности предприятия и позволяет проследить формирование и выполнение производственной программы, расходов материальных, финансовых и трудовых ресурсов, выявить отклонения от плана и их причины.

Формирование бюджета предприятия на следующий год начинается в сентябре текущего года. Корректировка осуществляется по мере необходимости и возникновения непредвиденных условий.

Рисунок 1. –Главный бюджет предприятия