Можно выделить три подхода к оценке инвестиционного климата:

Первый подход базируется на оценке совокупности макроэкономических показателей, таких, как: динамика ВВП, национального дохода и объемов производства промышленной продукции; характер и динамика распределения национального дохода, пропорции сбережения и потребления; состояние законодательного регулирования инвестиционной деятельности; ход приватизационных процессов, развитие отдельных инвестиционных рынков, в том числе фондового и денежного.

Второй подход (многофакторный) основывается на взаимосвязанной характеристике широкого набора факторов, влияющих на инвестиционный климат.

Третий подход к оценке инвестиционного климата базируется на оценке риска инвестиций.

Макроэкономический подход базируется на оценке динамики валового внутреннего продукта и объемов производства промышленной продукции; динамики распределения национального дохода, пропорций накопления и потребления; состояния законодательного регулирования инвестиционной деятельности; развития отдельных инвестиционных рынков, в том числе фондового и денежного.

Макроэкономический подход характеризуется сравнительной простотой анализа и расчетов. Он универсален, его можно использовать для исследования инвестиционного климата в хозяйственных системах разного уровня. В нем учтена главная цель предпринимательской деятельности любого инвестора – получение прибыли и возврат вложенных средств через определенный промежуток времени.

Факторный подход к оценке инвестиционного климата в наибольшей степени соответствует большинству этих требований. К его преимуществам можно отнести: учет взаимодействия многих факторов, использование статистических данных, нивелирующих субъективизм экспертных оценок, дифференцированный подход к различным уровням экономики при определении их инвестиционной привлекательности.

Рисковый метод анализа и оценки инвестиционного климата представляет интерес прежде всего для стратегического инвестора. Он позволяет ему не только оценить привлекательность территории для инвестирования, но и сопоставить уровень риска, присущий новому объекту вложения инвестиций, с существующим в привычном для него регионе ведения бизнеса.

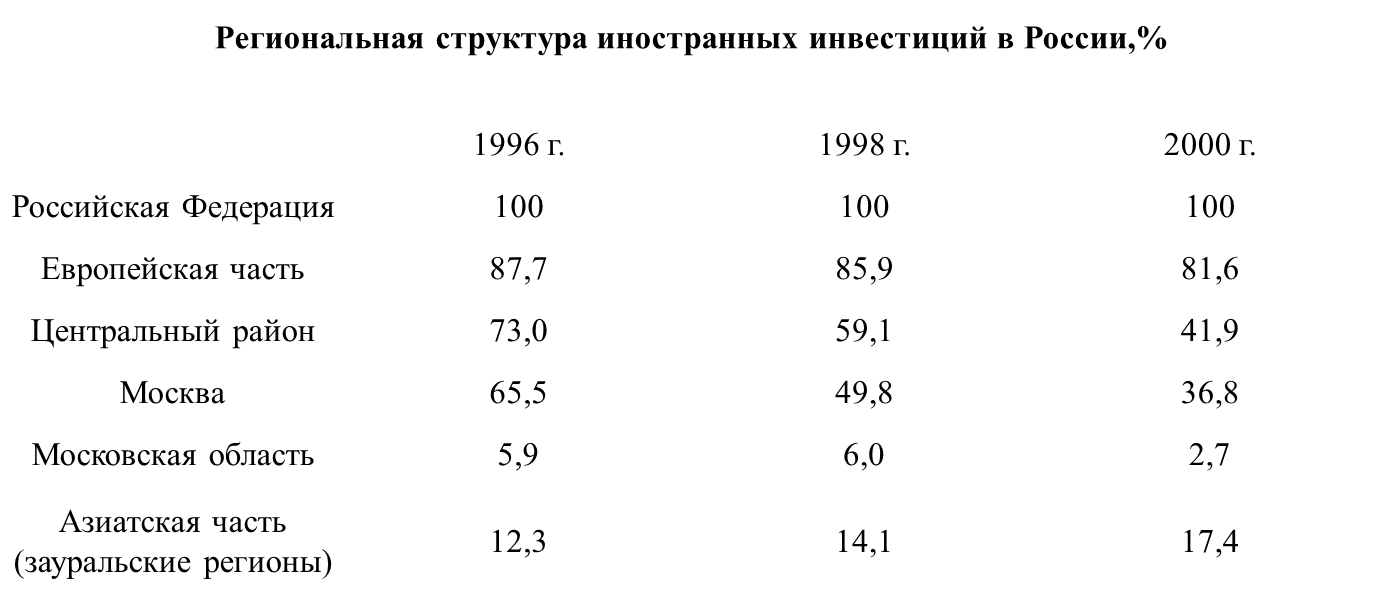

84. Региональная структура иностранных инвестиций в России

В связи с происходящими в стране экономическими преобразованиями помимо страновых рисков необходимо при выборе инвестиционной ценности анализировать и региональные риски, являющиеся в последнее время наиболее существенными ввиду усиления позиций регионов в макроэкономической политике.

Инвестиционные условия региона зачастую определяются не столько его близостью к природным ресурсам сколько экономической инфраструктурой, существующей законодательной базой и развитием системы коммуникаций.В этой связи, в последнее время происходит смещение центра тяжести управления процессом привлечения иностранных инвестиций с федерального на региональный уровень. Кроме того, субъектами Федерации реализуются собственные региональные программы поддержки инвестиционной деятельности.

Для привлечения инвестиций региональные администрации используют практически все свои возможности, прежде всего по снижению налогов и предоставлению налоговых льгот. Наиболее часто они снижают региональные ставки налога на прибыль, дают освобождение от уплаты в региональный бюджет налога на имущество и других местных налогов, предоставляют отсрочки по арендным платежам. Также практикуется практика заключения прямых инвестиционных договоров с крупными зарубежными инвесторами для реализации крупного инвестиционного проекта с привлечением гарантий федерального Правительства.

Инвестиционная активность в территориальном аспекте во многом определяется региональным законодательством.

Органы власти субъектов Федерации осуществляют правовое регулирование иностранного инвестирования на своей территории. В настоящее время примерно в 50 российский регионах действуют специальные законы об иностранных капиталовложениях, в остальных они регулируются общими инвестиционными законами, принятыми практически повсеместно.

Однако пока еще не все принятые в регионах законы об иностранных инвестициях приведены в полное соответствие с федеральным законодательством. Имеется разнобой в законах и между самими регионами.

Так, в г. Санкт-Петербурге прохождение только первой стадии согласования инвестиционного проекта занимает у солидного иностранного инвестора, обладающего нужными связями, не менее 8 мес.

Наряду с этим имеются и положительные примеры. Так, аналогичные процедуры в соседней Новгородской области занимают всего 3 мес. Благодаря продуманному законодательству, отлаженному административному механизму, построенному по принципу “одного окна”, Новгородская область, не располагающая ни природными богатствами, ни крупным производственным потенциалом, сумела создать благоприятный инвестиционный климат и войти в число ведущих российских регионов по привлечению иностранных инвестиций. Позитивных результатов в этом направлении добились также Республика Татарстан, Самарская, Нижегородская, Сахалинская области.

В целом же территориальное распределение прямых иностранных инвестиций в стране остается крайне неравномерным. Примерно половина их общего объема концентрируется в городах-мегаполисах и прилегающих к ним областях, свыше одной трети – в Москве (табл. 1).

Что касается восточных (зауральских) регионов, располагающих наиболее значительными природными ресурсами и одновременно остро нуждающихся в инвестициях, то, несмотря на определенные сдвиги, они до сих пор получают менее 1/5 поступающего в страну иностранного капитала, что, на наш взгляд, является серьезной диспропорцией.

Вопрос об оптимальном распределении полномочий в области регулирования иностранных инвестиций между федеральными и региональными органами управления, отвечающем как интересам страны в целом, так и отдельных территорий, сохраняет актуальность. Важно избегать крайностей, перекоса как в одну, так и в другую сторону. Очевидно, что регионы и территории должны располагать достаточными полномочиями в данной сфере.

С одной стороны, мировой опыт показывает, что чем больше полномочий передано местным администрациям, тем легче привлекать иностранный капитал. В то же время предпринятая в ходе реформ попытка передать регионам “столько суверенитета, сколько они смогут проглотить” привела к негативным последствиям и в сфере привлечения иностранных инвестиций. Некоторые регионы, став на путь привлечения иностранных инвестиций в форме выпуска еврооблигационных займов, испытывают серьезные трудности с их погашением и попали в тяжелое финансовое положение, например Московская и Нижегородская области.