Задачи фондовой биржи

Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа;

Выявление равновесной биржевой цены;

Аккумулирование временно свободных денежных средств и способствование передаче права собственности;

Обеспечение гласности, открытости биржевых торгов;

Обеспечение арбитража;

Обеспечение гарантий исполнения сделок, заключенных в биржевом зале;

Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Виды операций на рынке ценных бумаг Кассовые и срочные операции

Типичным для кассовой операции является то, что ее выполнение в основном происходит непосредственно после заключения сделки.

Срочные операции являются, по существу, договорами о поставке, в силу которых одна сторона обязуется сдать в установленный срок определенное количество фондовых ценностей, а другая — немедленно их принять и оплатить заранее установленную сумму.

Купля-продажа ценных бумаг

В упрощенном виде купля-продажа ценных бумаг выглядит следующим образом. Инвестор (покупатель) поручает брокеру купить 100 акций компании Х по курсу 150 руб. за одну акцию. Продавец поручает своему брокеру реализовать такую же партию аналогичных акций по тому же курсу. Брокеры обращаются к дилеру-специалисту, формирующему пакет заявок относительно компании Х. Видя, что полученные им предложения взаимно удовлетворительны и иных предложений не поступает, дилер устанавливает официальный курс акции на уровне 150 руб. и уведомляет обоих клиентов о совершении сделки.

В действительности дилер получает гораздо большее количество заявок на куплю и продажу одних и тех же ценных бумаг с запросами достаточно разнообразных курсов. Его цель — определить курс, по которому можно удовлетворить большинство заявок, и разницу между спросом и предложением. Именно эту информацию он оглашает в биржевом зале в поиске недостающих ценных бумаг или в целях продажи их излишка. Главная цель дилера — сбалансировать спрос и предложение и реализовать все партии ценных бумаг. Поскольку информация о спросе и предложении поступает постоянно, курс бумаг также претерпевает в течение дня определенные изменения. Поэтому в биржевых листах фиксируются курсы на момент открытия биржи и на момент прекращения ее работы.

Если сделка совершается, то из продажной цены фондовых ценностей вычитаются фондовые сборы, включающие к у р т а ж (вознаграждение) посредников, биржевой налог и иногда некоторые другие платежи.

Куртаж, складывающийся из комиссионных, — не единственный источник доходов посредника. Другой источник восходит к спекуляциям, и это понятно. Биржа, где ни продавцы, ни покупатели не видят друг друга, где в течение нескольких часов могут совершаться тысячи сделок, не может не быть местом спекулятивных, т.е. рассчитанных на чисто операционный доход действий.

На бирже спекулируют, прежде всего, сами компании, выпускающие в оборот иногда «липовые» фондовые ценности или занимающиеся так называемым к р о с с и н г о м — неоднократной куплей-продажей собственных ценных бумаг для создания иллюзии большого спроса на них.

На бирже, как уже отмечалось выше, спекулируют также брокеры, маклеры и вообще любые инвесторы, пытающиеся предугадать динамику биржевых курсов в срочных (фьючерсных) операциях.

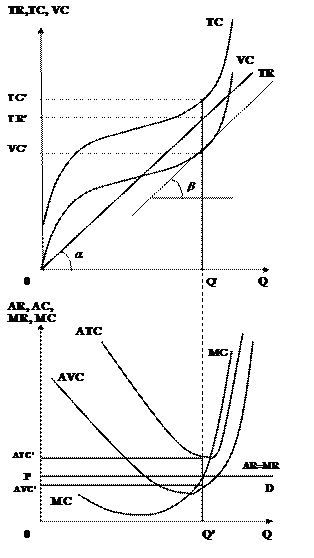

19. Рассмотрим ситуацию максимизации прибыли фирмой на рынке совершенной конкуренции.

Перед совершенно конкурентной фирмой

в краткосрочном периоде может стоять

задача минимизации убытков, а не

максимизации прибыли. Такая ситуация

может сложиться при наличии значительных

невозвратных издержек и более низком

спросе, чем прогнозировавшийся при

осуществлении первоначальных инвестиций.

Так, фирма может получать выручку,

превышающую прямые затраты (VC), но

недостаточную для покрытия всех издержек

– как переменных (VC), так и постоянных

невозвратных (FC). Остановив производство,

она все равно будет нести постоянные

издержки (FC). При отсутствии выручки они

составят ее общие убытки. Для минимизации

убытка фирме следует продолжить работу,

покрывая его часть разницей между

выручкой и переменными затратами. Эта

разница называется валовой маржой

(маржинальной прибылью – англ. profit

margin). Чем больше маржинальная прибыль,

тем меньше будет общий убыток. Принцип,

в соответствии с которым фирма выберет

объем выпуска продукции, прежний –

равенство предельной выручки и предельных

затрат (МR=МС).

При

объеме выпуска Q’ соблюдается равенство

МR=МС, что означает выбор оптимального

размера производства и минимизацию

неизбежного убытка. При нем величина

валовой выручки TR составит Р*Q’ (площадь

прямоугольника со сторонами Р и Q’ на

нижнем графике и высоту, равную TR’, на

верхнем).

При

объеме выпуска Q’ соблюдается равенство

МR=МС, что означает выбор оптимального

размера производства и минимизацию

неизбежного убытка. При нем величина

валовой выручки TR составит Р*Q’ (площадь

прямоугольника со сторонами Р и Q’ на

нижнем графике и высоту, равную TR’, на

верхнем).

Величина средних издержек при выпуске Q’ будет равна АТС’. Соответственно, общие затраты, АТС’*Q’ (площадь прямоугольника со сторонами АТС’ и Q’ на нижнем графике и высота, равная ТС’, на верхнем), будут больше выручки TR’. Тем не менее, эта выручка в превысит переменные издержки и максимизирует маржинальную прибыль.

Разница между значениями TR’ и ТС’ составит минимально возможную величину убытка предприятия при всех возможных объемах производства.

Получение экономической прибыли (экономического убытка) совершенно конкурентной фирмой означает, что экономическую прибыль (убыток) в равной степени получают все предприятия данной отрасли. Они производят абсолютно одинаковые товары, реализуют их по единой цене, используют одну и ту же технологию, что определяет выбор одинаковых размеров производства и равные издержки. Следовательно, если одна фирма получает прибыль, точно такую же прибыль получают все производители. Наличие экономической прибыли в отрасли свидетельствует, что эта отрасль прибыльнее других. При отсутствии препятствий для входа в отрасль такая ситуация не может быть постоянной. В отрасль придут новые производители, что увеличит общее рыночное предложения и снизит рыночные цены до уровня, обеспечивающего нулевую экономическую прибыль.

Таким образом, состояние равновесия совершенно конкурентных фирм и всей конкурентной отрасли в долгосрочном периоде характеризуется получением предприятиями нулевой экономической прибыли. В этот момент у фирм нет стимула покинуть данную отрасль, а у предприятий других отраслей отсутствуют экономические мотивы войти в нее.

Графики их валовых и средних доходов и затрат показывают, что при оптимальном размере выпуска Q’, соответствующему условию равенства предельной выручки и предельных издержек МR=МС, значение валовой выручки TR равно значению валовых издержек TC, а средняя выручка AR равна средним издержкам AC. При любом другом объеме выпуска Q затраты конкурентных фирм превысят их доходы, и они будут нести экономические убытки.

20. Стратегический анализ («портфельный анализ») — является основным элементом стратегического планирования. Стратегический анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные её направления. Основным методом портфельного анализа является построение двумерных матриц.

Основная цель стратегического анализа — оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Можно выделить следующие три компонента стратегического анализа.

а. Цель, задачи, ожидания и полномочия

Этот первый компонент стратегического анализа определяет цель, основные задачи, ожидания и силовые (властные) отношения внутри организации. Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Цель определяет смысл существования организации и характер ее деятельности. Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

б. Анализ внешней обстановки

Вторым компонентом стратегического анализа является исследование внешней обстановки или характеристик внешней среды, и которой действует организация. Принципы анализа внешней обстановки были рассмотрены в предыдущей главе, поэтому сделаем лишь краткое обобщение: организация существует на фоне сложной внешней обстановки, которая включает множество элементов (политические, технологические, социальные и экономические). Внешняя обстановка претерпевает значительные изменения, что ставит перед организацией важнейшие стратегические вопросы.

Необходимо провести различие между двумя взаимосвязанными средами: микро- и макросредой организации. Микросреда — это непосредственная или отраслевая среда, т.е. та обстановка, в которой непосредственно действует организация..

Макросреда предполагает изучение макроэкономических, социальных, юридических, международных и технологических факторов, которые могут влиять на организацию

Покупатель и рынок. Необходимо получить ответы на следующие вопросы:

• является ли покупатель конечным пользователем продукции?

• какова ценовая чувствительность различных видов продукции организации (фирмы)?

Атмосфера деятельности. Полезная информация может быть получена с помощью следующих вопросов:

• находится ли деятельность в состоянии расширения, сокращения или спада?

• легко или трудно получить денежные средства от кредитных организаций?

Конкуренты. Ответы на приведенные ниже вопросы помогут разработчикам стратегии оценить конкурентное положение организации:

• каков уровень конкуренции в отрасли?

• каковы масштабы конкуренции?

Правительство. Настоящую и прогнозируемую степень влияний государства и его органов помогут определить вопросы подобного типа:

• какие действия государства повлияли на компанию в прошлом?

• в какой степени действуют регламентации правительства в таких областях, как реклама, безопасность, качество, контроль загрязнения и т.п.?

в. Анализ внутренних ресурсов

Третий компонент стратегического анализа. Он определяет комплектность (качество) и качество ресурсов, имеющихся в распоряжении организации по функциональным направлениям ее деятельности (например, производство, сбыт, исследования и разработки, кадры, финансы и т.п.).

Цель анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредотачивается на двух областях: выявление сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев (акционеров) и персонала. Аспекты этих взаимоотношений будут рассматриваться в последующих главах, пока же следует отметить, что если организацией владеют держатели акций, руководство при разработке стратегических планов должно учитывать их желания. В этой связи необходимо ответить на следующие вопросы:

• кто является держателем акций компании; являются ли эти лица институциональными инвесторами или же индивидуальными держателями акций?

• определены ли цели держателей акций, стремятся ли они к росту стоимости капитала или же к росту прибыли на капитал?

• какому облику компании держатели акций отдают предпочтение?

21. Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

Бюджетная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. В рыночной экономике госбюджет выполняет важные макроэкономические функции: обеспечение создания общественных благ; создание материальной базы для управления рыночными процессами с помощью государственного фонда средств; формирование основы для решения задач роста благосостояния населения, для решения социальных вопросов.

Госбюджет построен на соотношении доходов и расходов. Теоретически наиболее оптимальным является бюджет, который предполагает нулевое сальдо. Однако, если экономика развивается, то она должна решать все большие по объему задачи и средств на их реализацию хватать не будет.

Бюджетный дефицит – превышение расходов над доходами. Профицит бюджета – превышение доходов над расходами.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса (AD) в период спада целенаправленно создается дефицит госбюджета вследствие увеличения G или снижения T. В период подъема создается бюджетный излишек.

Государственные расходы оказывают влияние на AD и обладают мультипликативным эффектом

![]() ВНП

= kg

G,

ВНП

= kg

G,

где kg = 1/1-MPC – мультипликатор государственных расходов.

Действие налогов, подобно G, обладает мультипликативным эффектом

ВНП = - kt T,

где kt = MPC/MPS – мультипликатор налогов.

kg > kt, так как, например, при сокращении Т потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста Gоказывает прямое воздействие на величину ВНП.

Недискреционная фискальная политика – предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину. Поэтому в период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. К встроенным стабилизаторам также относятся – пособия по безработице; соц. выплаты; программы по поддержанию малоимущих слоев населения.

Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Принципы налогообложения: – сочетание прямых и косвенных налогов; – универсальность налогообложения; – равнонапряженность налогового бремени для всех субъектов налоговых правоотношений; – однократность налогообложения; – использование системы налоговых льгот; – стремление к стабильности условий налогообложения; – запрет обратной силы налоговых законов.

Институционализм (с лат. institutio – "обычай, наставление") – направление экономической мысли, которое сформировалось в 20–30-е годы XX века для исследования совокупности социально-экономических факторов (институтов) во времени, а также для изучения социального контроля общества над экономикой.

Неоинституционализм - новое направление в современной экономической мысли, оформившееся в 60-70е гг. XX в. Предметом исследования в нем является институциональная структура производства, что стало возможным благодаря проникновению в экономическую теорию таких понятий как трансакционные издержки, права собственности, контрактные отношения.

22. Разделение труда — исторически сложившийся процесс обособления, видоизменения, закрепления отдельных видов трудовой деятельности, который протекает в общественных формах дифференциации и осуществления разнообразных видов трудовой деятельности.

Различают:

- общее разделение труда по отраслям общественного производства;

- частное разделение труда внутри отраслей;

- единичное разделение труда внутри организаций по технологическим, квалификационным и функциональным признакам.

ФУНКЦИОНАЛЬНАЯ ДЕПАРТАМЕНТАЛИЗАЦИЯ — это процесс деления организация на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности. В принципе создание функциональной структуры сводится к группировке персонала по тем широким задачам, которые они выполняют. Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всей организации. Поскольку при функциональной департаментализации организация делится на блоки, имеющие четко очерченные задачи, то в компаниях обрабатывающей промышленности это — разделение по технологиям массового производства".

Традиционные функциональные блоки компании — это отделы производства, маркетинга и финансов. Это—широкие области деятельности или функции, которые имеются в каждой компании для обеспечения достижения целей организации. Однако, конкретные названия таких отделов могут варьировать, и традиционные обозначения не дают точного описания важнейших функций некоторых направлений предпринимательской деятельности, особенно в сфере услуг. Так, например, гражданская авиация —"это сфера услуг, в которой ничего не производится. Поэтому в авиакомпании функциональные отделы обычно называются отделами эксплуатации, сбыта и финансов. В организациях, не связанных с бизнесом, названия функциональных отделов, пожалуй, даже еще разнообразнее. В армии, например, есть пехотные, артиллерийские и бронетанковые подразделения.

Координация представляет собой процесс распределения деятельности во времени, обеспечения взаимодействия различных частей организации в интересах выполнения стоящих перед ней задач. Координация обеспечивает целостность, устойчивость организаций.

Чем выше степень разделения труда и теснее взаимозависимость подразделений, тем больше необходимость в координации. Если работу выполняют два человека в одном подразделении, то координации практически не требуется. В малых организациях, где все работники знают друг друга, обеспечить координацию их работы не представляет сложности. В крупных организациях с высокой степенью специализации и распределения обязанностей достижение необходимого уровня координации требует от высшего руководства определенных усилий. Очевидно, что если деятельность предприятия распределена между десятками подразделений с тысячами сотрудников, то потребность в координации неизмеримо возрастает.

Различают следующие виды взаимозависимости подразделений предприятия.

1. Номинальная взаимозависимость. Подразделения, объединяемые этой взаимозависимостью, вносят вклад в общее дело, но непосредственно между собой не связаны.

Заводы-смежники, обеспечивающие самыми разнообразными материалами и полуфабрикатами, например, автомобильный завод, вносят общий вклад в производство автомобилей, но являются самостоятельными и между собой непосредственно не связаны. Степень координации их деятельности минимальна.

2. Последовательная взаимозависимость. При таком типе связи работа подразделений, занятых на последующих этапах работы, зависит от работы на предыдущих этапах. При последовательной взаимозависимости требуется более тесная координация, чем при номинальной, особенно на более поздних этапах производства.

3. Обоюдная взаимозависимость. При таком отношении вводимые факторы производства одного подразделения становятся результатом работы другого, и наоборот.

Примером такого рода отношений служат железные дороги. Когда ремонтная служба заканчивает обслуживание поезда, то подготовленный к эксплуатации состав является результатом работы (выходом) данной службы. В то же время отремонтированный поезд становится вводимым фактором службы движения. Когда служба движения передает вагоны поезда в ремонт, то они становятся результатом работы службы движения и вводимым фактором ремонтной службы. Ясно, что эта тесная взаимосвязь приводит к необходимости координации работы ремонтной службы и службы движения.

23. Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) ККС:

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Дополнением к этому показателю является коэффициент концентрации заемного капитала ККП:

Эти два коэффициента в сумме: ККС + ККП = 1.

2. Коэффициент соотношения заемного и собственного капитала КС:

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

3. Коэффициент маневренности собственных средств КМ:

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Собственные оборотные средства представляют собой сумму собственного капитала и долгосрочных кредитов за минусом внеоборотных активов (р. III + р. IV – р. I баланса).

4. Коэффициент структуры долгосрочных вложений КСВ:

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент устойчивого финансирования КУФ:

Данное отношение показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, коэффициент отражает степень независимости или зависимости предприятия от краткосрочных заемных источников покрытия.

6. Коэффициент реальной стоимости имущества КР:

24. Фискальная (бюджетно-налоговая) политика – разновидность (направление) государственной экономической политики, представляющая собой манипулирование государственным бюджетом, его доходами и расходами для достижения макроэкономического равновесия на уровне полной занятости при отсутствии инфляции.

Основой фискальной политики является государственный бюджет. Государственный бюджет – это смета государственных доходов и расходов на финансовый год. Бюджет включает доходы и расходы государства. Расходы показывают направления и цели государственных ассигнований. Они идут на содержание государственного аппарата, на военные нужды, на финансирование социальных программ, на поддержание и развитие государственного сектора экономики, на многие другие цели.

Составными частями фискальной политики государства являются:

дискреционная политика, подразумевающая регулирование государством своих расходов и доходов (налогообложения). Рост/снижение государственных расходов увеличивает/снижает совокупный спрос. Занятость возрастает/падает – выпуск продукта возрастает/падает. Рост/снижение налогов уменьшает/увеличивает располагаемый доход, что снижает/увеличивает совокупный спрос, занятость и выпуск продукта падают/растут.

недискреционная политика (политика автоматических стабилизаторов), регулирующая доходы и расходы независимо от оперативных действий государства;

Мультипликатор сбалансированного бюджета (Balanced budget multiplier) – это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (ΔT = ΔG).

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей. Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS) :

![]() .

.

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

![]() .

.

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

![]() .

.

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях. Следует отметить, что поскольку все государственные расходы непосредственно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора.

25. Субъективные факторы влияющие на управленческие решения.

Управленческие решения и их эффективность тесно зависят от баланса качеств и их доминирования у ЛПР. Он, в свою очередь, зависит от интеллектуального и эмоционального тонуса, профессиональной зрелости, информационной компетентности и осведомленности, одаренности и силы характера, морального статуса и культуры.

1. Надсистемное восприятие

Группа людей самоорганизованная в надсистему, мыслит как целое, и неосознаваема для каждого в отдельности, в том числе и для ЛПР (Кузнецов, 1975). Восприятие группой иное, чем каждым в отдельности. Чем крупнее группа, тем сложнее индивиду постигнуть общественную тенденцию. Это в полной мере относится к результатам коллективного принятия решений.

2. Бюрократизм

Бюрократизм - категория не только социальная и моральная, но и психическая. Он порождается антагонизмом между факторами признания, возможностей и притязаний, которые редко являются сбалансированными (системный гомеостаз), что приводит к замене у личности социального критерия самооценки на - индивидуальный (Дружинин, Конторов, 1985).

3.. Логические барьеры

Логические барьеры возникают тогда, когда логика рассуждения, предлагаемая коммуникатором, либо слишком сложна для восприятия реципиентом, либо кажется ему неверной, противоречит присущей ему манере доказательств (Морозов, 2000). Например, для одних логично то, что не противоречит разуму, для других то, что соответствует долгу или морали.Факты – это то, на чем должны базироваться решения. Факты – это то, что истинно, что может быть основано на доказательствах и логических аргументах.

4. Образование и опыт

Это один из важнейших факторов. Образование позволяет человеку увидеть больше альтернативных возможностей действия.

5. Внешняя оценка и Я-концепция

Степень уверенности в своих оценках ЛПР склонен корректировать с учетом внешних оценок (Thibodeau, Aronson 1992). Исходя из этого, внешняя оценка может представлять собой угрозу Я-концепции. Например, когда:

оценка не совпадает с представлениями индивида о самом себе и является негативной;

оценка затрагивает (искажает) функционально значимые понятия, которые индивид использует для самоопределения;

эксперт, выносящий оценку, пользуется значительным кредитом доверия;

индивид подвергается систематическому воздействию одной и той же внешней оценки и не может ее игнорировать.

6. Реактивный ум

Насмешки над человеческой натурой часто порождены тем, что люди не в состоянии отличить нерациональное поведение, вызванное некачественной информацией, от нерационального поведения, имеющего гораздо более глубокие истоки. "Человек не знает самого себя. Он даже не знает глубин своего собственного незнания" (Успенский 1995).. Реактивным умом наделен каждый. "Это та часть сознания, которая внушала Сократу, что у него есть "демон", дающий ему ответы. Та, которая заставила Калигулу назначить своего коня на государственную должность. Это тот самый ум, который заставил Цезаря отрубить руки тысячам галлов, а Наполеона - на дюйм уменьшить рост французов" (Хаббард, 1996).

7. Психоаналитические свойства

Психическое состояние ЛПР влияет на способность или склонность ЛПР

8. Стили приобретения знаний индивидом

Схожая с предыдущей проблема. Обретение знаний – это изменение поведения и деловых качеств, которые происходят в результате накопления опыта с использованием (1) имеющегося опыта, (2) мысленного наблюдения, (3) абстрактная концептуализация, (4) активное экспериментирование.

9. Половое различие

Установлено, что исход процесса принятия решения руководителем в определенной степени обусловлен его полом. Отличия проявляются по отношению к количеству перебираемых вариантов решения, интуиции, логике, условиям, колебаниям, внешним и собственным мнениям и чувствам, последовательности и настойчивости достижения целей, склонности к самоанализу и независимости, осторожности, конформности, адекватности восприятия объективных связей, абстракции от своих мыслей и чувств и т.д. (Gilligan, 1982; Brown :-(., Gilligan, 1992; Tannen, 1990; Грошев, 1998).

26.Оценка стоимости бизнеса

Затратный подход

Метод чистой балансовой стоимости – наиболее простой метод оценки активов компании. Чтобы получить чистую балансовую стоимость активов, из значения валюты баланса вычитают все краткосрочные и долгосрочные обязательства фирмы. В итоге определяется стоимость собственного капитала компании, т. е. значение чистой балансовой стоимости активов.

Метод скорректированной балансовой стоимости – более усовершенствованный метод оценки фирмы. Он включает в себя результат переоценки, который корректирует остаточную стоимость активов на фактор инфляции. При определении стоимости фирмы производится переоценка ее активов с введением полученного результата этой переоценки в баланс: со стороны активов – сумма переоценки, со стороны пассивов – резерв переоценки. Таким образом определяется чистая, скорректированная балансовая стоимость, которая по сути является суммой собственного капитала компании и резерва переоценки.

Метод стоимости замещения оценивает фирму, исходя из затрат на полное замещение ее активов при сохранении ее хозяйственного профиля. Метод ориентирован только на оценку материальных активов и приемлем для капиталоемких предприятий.

Метод восстановительной стоимости является в чем-то схожим с методом стоимости замещения. При использовании этого метода рассчитывают все затраты, необходимые для создания точной копии оцениваемой фирмы. Эти затраты рассматриваются как восстановительная стоимость оцениваемого объекта. В отличие от предыдущего, этот метод учитывает стоимость нематериальных активов, таких как авторские права, патенты, компьютерные программы и т.п.

Метод ликвидационной стоимости используется в случае, когда фирма прекращает свои операции, распродает активы и погашает свои обязательства. Метод дает самую низкую цифру оценки и позволяет определить нижний уровень стоимости бизнеса.

Доходный подход

Метод капитализации чистого дохода определяет поток дохода и преобразует его в текущую стоимость путем применения нормы капитализации. Норма капитализации – это по сути несколько упрощенный коэффициент дисконтирования. Его, как правило, применяют при условии, что доход поступает равномерно.

Метод капитализации дивидендов обычно применяется для оценки компании, акции которой котируются на фондовом рынке.

Метод дисконтирования денежного потока наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход, либо денежный поток. Метод включает в себя несколько этапов: 1) расчет прогнозных показателей на ряд лет; 2)выбор нормы дисконтирования; 3) применение соответствующей нормы дисконтирования для дохода за каждый год; 4) определение текущей стоимости всех будущих поступлений; 5) выведение итогового результата путем прибавления к текущей стоимости будущих поступлений остаточной стоимости активов за вычетом обязательств.

Подход сравнимых продаж

Здесь используется метод, основанный на «правиле золотого сечения» (он называется также «методом отраслевых коэффициентов».

Само правило «золотого сечения» состоит в предположении о том, что потенциальный покупатель никогда не заплатит за предприятие больше, чем четырехкратная величина его прибыли до налогообложения.

Метод сравнимых продаж более трудоемок. Он заключается в анализе рыночных цен контрольных пакетов акций компаний-аналогов. Оценка рыночной стоимости этим методом состоит из нескольких этапов: 1) сбора информации о последних продажах сходных предприятий; 2) корректировки продажных цен предприятий с учетом различий между ними; 3) определения рыночной стоимости оцениваемого предприятия на основе скорректированной стоимости компании-аналога. Иными словами, этот метод состоит в создании модели компании.

Метод мультипликаторов («цена акции к доходу фирмы») целесообразно использовать для оценки закрытых компаний, акции которых не котируются на бирже. Для них используют данные о прибылях и ценах на акции аналогичных компаний, чьи акции котируются на фондовом рынке. Для получения достоверного результата прежде всего производят тщательный финансовый анализ акционерных компаний-аналогов. Анализ состоит из определения коэффициентов рентабельности и ликвидности, структуры капитала, темпов роста компании.