26.Расчет оптимального размера денежных средств на предприятии

Расчет оптимального размера ДС.

Модели определения оптимального размера ДС:

Модель У. Браумоля

Q = √(2VC/r) - размер пополнения средств на счете предприятия.

Q – сумма пополнения ДС

V – прогнозируемая потребность в ДС (руб)

С – расходы по конвертации ДС в ценные бумаги (руб)

r – приемлемый для предприятия процент дохода по КФВ

V – может быть оценена на основании данных прошлых лет, т.е. по факту, C – рекомендуют брать равную расходам на обналичивание, r – можно принять равной ставки доходов по безрисковым ценным бумагам (6-8%).

ОР = С*К + r*Q/2

ОР – общие расходы по управлению ДС, К – количество сделок, r*Q/2 – упущенная выгода от хранения ДС на расчетном счете вместо перевода их в ценные бумаги.

К = V/Q

= V/Q

Эту модель графически можно представить:

Q

Q/2

Q/2 – ДС в запасе (не д.б. меньше).

Сущность модели: Запас ДС, которое предприятие должно иметь всегда = ½ суммы пополнения.

Недостаток модели: Допущение о равномерности пополнения и расходования ДС на расчетном счету.

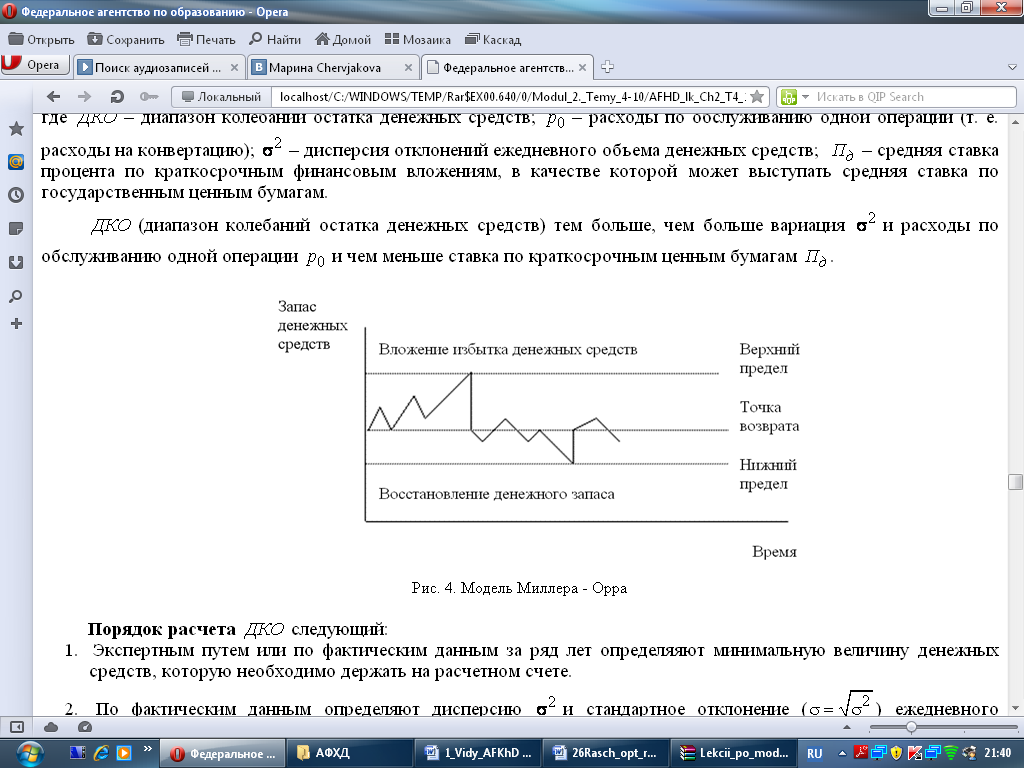

Модель N.Miller и P.Orr

ДКО = 3* 3√(3po*σ2/4ng)

ДКО – диапазон колебания остатка ДС

Po – расходы по обслуживанию одной операции (расходы на конвертацию)

σ2 – дисперсия отклонений ежедневного объема ДС (включается в формулу для учета вариации признаков)

ng – средняя ставка процента по КФВ (в качестве которой может выступать средняя ставка по государственным ЦБ).

ДКО тем больше, чем больше вариация (σ2) и Ро и чем меньше ng.

Порядок расчета ДКО:

экспертным путем или по фактическим данным за ряд лет определяется минимальная величина ДС, которую необходимо держать на расчетном счете.

по фактическим данным определяется дисперсия и СКО (=σ)

σ = √((ДС-ДС ср)/n)

ДС – дневное поступление ДС, ДС ср – среднее дневное поступление ДС, n – количество дней.

Рассчитываются расходы по хранению средств на расчетном счете

Определяются расходы по конвертации ДС

Рассчитывается размах вариации остатка ДС на расчетном счету, т.е. ДКО

Определяется верхняя граница ДС = мин + ДКО

Определяется точка возврата, т.е. средний уровень ДС или оптимальный размер ДС = мин + 1/3 ДКО

Определяется средний остаток ДС на предприятии за отчетный период и сопоставляется с оптимальным размером ДС (который учитывает колебание, СКО и фиксированный минимум) и делают вывод о том на сколько оптимален размер ДС.

27.Способы увеличения притока и замедления оттока денежных средств из организации

Оптимизировать денежный поток можно путем ускорения привлечения ДС или замедления выплат.

Ускорение привлечения ДС в краткосрочном периоде сожжет быть достигнута следующими способами:

за счет предоставления ценовых скидок за наличный расчет по реализованной покупателями продукции в определенный срок

за счет обеспечения частичной или полной предоплаты за продукцию повышенного спроса

за счет сокращения сроков предоставления товарного кредита покупателю

путем ускорения инкассации просроченной кредиторской задолженности

за счет использования современных форм реинвестирования ДЗ

- учет векселей

- факторинг

за счет ускорения инкассации платных документов

В долгосрочном периоде увеличение притока:

1. привлечение инвесторов с целью увеличения собственного капитала

2. за счет дополнительных иммиссии акций, при этом следует учитывать отрицательные последствия:

- снижение цены ранее выпущенных акций, которые находятся на руках у акционеров

- возможность утери контрольного пакета акций

3. за счет продажи части финансовых инструментов инвестирования

4. за счет продажи или сдачи в аренду неиспользованных объектов основных средств

Замедление выплат в краткосрочном периоде:

с помощью замедления инкассации выплат

за счет увеличения сроков предоставления товарного кредита поставщиками

путем замены приобретения долгосрочных активов на их аренду или лизинг

с помощью реструктуризации кредитов путем их перевода из краткосрочных в долгосрочные

Снижение оттока ДС в долгосрочном периоде:

сокращение объема реализованных инвестиций

(т. е. отказа от строительства и приобретения новых объектов основных средств и др.);

2) отказа от финансовых инвестиций (в ценные бумаги);

3) снижения суммы постоянных издержек предприятия (например, такого их элемента, как административно-управленческие расходы).