49.Строк окупності проекту.

Період окупності—

кількість часу, необхідна для покриття

витрат на той чи інший проект або для

повернення коштів, вкладених підприємством

за рахунок коштів, одержаних в результаті

основної діяльності по даному

проекту.Порівнюючи два чи більше

проектів, перевагу надають проектам з

коротшим періодом окупності. Проте

ухвалені проекти не повинні перевищувати

необхідний період окупності, який

потрібно визначити заздалегідь.Недоліки

даного методу полягають в тому, що,

по-перше, вибір нормативного строку

окупності може бути суб'єктивний.

По-друге, метод не враховує прибутковість

проекту за межами строку окупності і,

виходить, не може застосовуватися при

порівнянні варіантів з однаковими

періодами окупності, але різними

термінами життя. Крім того, він не

годиться для оцінки проектів, пов'язаних

з принципово новими продуктами. Точність

розрахунків за таким методом в більшій

мірі залежить від частоти розбивки

терміну життя проекту на інтервали

планування. Ризик також оцінюється дуже

грубо.Головна хиба методу періоду

окупності в тому, що він зовсім не

враховує зміну вартості грошей з часом.

Дія цієї методики не робить різницю між

1000 грн. грошового потоку за перший рік

і такою ж сумою за другий рік. До того ж

методика періоду окупності не враховує

грошових потоків після того, як початкові

інвестиції вже окупилися. Через ці хиби

метод періоду окупності не може вважатися

досконалим підходом для оцінки доцільності

інвестицій.Згідно з міжнародними

стандартами бізнес-планування

застосовується як один з фінансових

показників ефективності бізнес-планів.

Приклад.

Для реалізації проекту необхідні

початкові інвестиції в розмірі 250 млн.

гривень. Менеджери планують отримувати

від реалізації проекту щорічні надходження

в розмірі 90 млн. гривень. Строк окупності

цього проекту може бути розрахований

таким чином:

![]()

50.Рентабельність і норма рентабельності.

До найважливіших економічних категорій, які характеризують ефективність діяльності підприємств на засадах господарського розрахунку, відносять рентабельність. Вона означає дохідність, прибутковість підприємства. Рентабельно працює підприємство тоді, коли воно отримало надлишок над витратами на виробництво продукції у вигляді доходу. Доходом підприємства є частина вартості валової продукції, що залишилася після відшкодування затрат на її виробництво.

Рентабельність належить до показників, що певною мірою узагальнено характеризують економічну ефективність діяльності підприємства. V ньому відображаються результати затрат не лише живої, а й уречевленої праці, ступінь використання засобів виробництва, якість реалізованої продукції, рівень організації виробництва та його управління.

Результатом господарської діяльності аграрних підприємств є чистий дохід, який залишається після вирахування з вартості продукції витрат на її виробництво.

Чистий дохід - це грошовий вираз вартості додаткового продукту, створеного додатковою працею робітників окремо го підприємства.

Охарактеризувати рентабельність виробництва окремого виду продукції або підприємства загалом, використовуючи лише абсолютне значення прибутку, недостатньо. її необхідно порівняти з виробничими затратами. Для цього використовують відносний показник - рівень рентабельності.

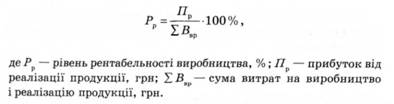

Рівень рентабельності - це відсоткове відношення прибутку до суми матеріально-грошових затрат, пов'язаних з виробництвом і реалізацією продукції" Рівень рентабельності виробництва визначають за формулою

Рівень рентабельності виробництва окремого виду продукції можна визначати, використовуючи обсяг чистого доходу і суму витрат у галузі, або одержаний прибуток у розрахунку на одиницю продукції та її собівартість. Рівень рентабельності, який визначено для підприємства, характеризує сукупний рівень рентабельності й за економічним змістом показує, скільки отримано копійок прибутку в розрахунку на одну гривню виробничих витрат загалом на цьому підприємстві. Аналогічною за економічним змістом є характеристика рівня рентабельності виробництва окремого виду продукції.

Визначений у такий спосіб рівень рентабельності виявляє ефективність лише спожитих засобів виробництва. Проте в процесі господарської діяльності підприємства щорічно купують основні засоби виробництва, сировину, основні й допоміжні матеріали, необхідні для здійснення процесу виробництва. Тому доцільно визначати не лише рентабельність виробничих затрат, де основні засоби виступають у вигляді амортизаційних відрахувань, але й основні та оборотні фонди. Для цього використовують норму прибутку.

Норма прибутку - це відсоткове відношення маси прибутку до середньорічної балансової вартості основних і або ротних фондів.