1. Понятие недвижимости, жизненный цикл объекта недвижимости. Улучшения в составе недвижимости? Согласно гражданскому кодексу РФ к недвижимым вещем (недвижимое имущество – недвижимость) относится: земельные уч-ки, уч-ки недр, обособленные водные объекты и все что прочно связано с землёй, т.е. объекты перемещение которых невозможно без их разрушения, в т.ч. здания и сооружения. К недвижимым вещам относятся так же подлежащие гос. регистрации воздушные и морские суда, суда внутреннего плавания и космические объекты. Рынок недвижимости по функциональному назначению делится на 4 группы: 1.По признакам связанным с происхождением – создание природы или чел-ом: 1)объекты природного происхождения: земельные уч-ки, уч-ки недр, водные объекты, леса. 2) искусственные об-ты прочно связанные с землей: здания, сооружения, инженерные коммуникации 3)смешанные: искусственные лесо-посадки, земельные уч-ки созданные осушением, памывом и т.д. 2.Деление по имущественному комплексу – земельный уч-ок и улучшения )здания, сооружения) в составе недвижимости. Земельный уч-ок – ограниченная часть поверхности земли имеющая замкнутые границы, привязку места расположения к юридической заданной системе координат с адресными ориентирами. Характеристики земельных уч-ов: 1.Форма – прямоугольная, круглая и т.д. 2.Размер площзади – Га (для с/х земель), сотки (для дачных уч-ов и под индивидуальную застройку), м2 (для городской зестройки). 3.размеры формообразующей линии, т.е. длина фронтальной границы для уч-ов вдоль магистралей. 4.Глубина слоя под поверхностью земли, топографические параметры (уклоны, холмы и т.д.) По функциональному назначению земли делятся: 1.с/х земли 2.Земли водного фонда 3.Земли лесного фонда 4.Земли поселений и т.д. По функциональному назначению улучшения делятся на: 1)Жилые об-ты: 1.комнаты и квартиры 2.Жилые дома – односемейные, малосемейные (малоквартирные и блочные), многоквартирные, капитальные дома предназначенные для постоянного проживания 3.Гостиницы, отели, ночлежные дома, капитальные и передвижные, дачные и садоводческие домики для временного проживания. 2)Нежилые дома: 1.Пром. здания и сооружения относящиеся ко всем отраслям 2.складские об-ты 3.Офисные и торговые об-ты 4.Сервисные об-ты 5.Спортивно-зрелищные об-ты 6.Об-ты учебно-просвятительского назначения. Объекты классифицируются по признакам доходный и недоходный. Получило развитие направление «доходный дом» (они предназначены для сдачи в аренду). Жизненный цикл объекта недвижимости – это законченная последовательность процессов существования недвижимости от ввода в эксплуатацию (создания) до прекращения. Так как объекты недвижимости имеют тройственную сущность, то в течение всего периода своего существования они подвергаются соответственно физическим, экономическим и правовым изменениям. В результате каждая недвижимая вещь (кроме земли) проходит следующие укрупненные стадии жизненного цикла: 1) формирование – строительство, создание нового предприятия, приобретение (покупка, выделение и др.) земельного участка; 2) эксплуатация – функционирование и развитие (расширение, реконструкция, смена вида деятельности, реорганизация и др.); 3) смена, возможно, неоднократная, собственника, владельца или пользователя; 4) прекращение существования – снос, ликвидация, естественное разрушение. Наиболее распространенным является выделение следующих фаз жизненного цикла объекта недвижимости: 1) проектирование объекта; 2) создание объекта (строительство); 3) использование (потребление) объекта; 4) реконструкция объекта; 5) снос объекта (ликвидация). Жизненный цикл объекта подчиняется определенным закономерностям и включает срок экономический, физический, хронологический и оставшийся срок экономической жизни. Экономический срок жизни – это период прибыльного использования объекта, когда осуществляемые улучшения вносят вклад в стоимость недвижимости. Он заканчивается, когда улучшения уже не вносят вклад в стоимость объекта вследствие его общего устаревания. Физический срок жизни – это период реального существования объекта в функционально пригодном состоянии до его сноса (разрушения). Он может быть нормативным, фактическим, расчетным (прогнозируемым) и увеличиваться за счет модернизации и улучшения условий. Эффективный возраст основан на оценке внешнего вида и технического состояния объекта недвижимости. Это возраст, соответствующий фактической сохранности объекта, его состоянию на момент сделки, оценки. Эффективный возраст может быть больше или меньше хронологического возраста. 2. Особенности недвижимости как товара и как финансового актива? 1.Сложность, неоднородность товара недвижимости требует определения прав и границ. 2.Инвестиционный характер. Согласно действующим СНИПам жилые здания делятся на 6 групп с нормативным сроком службы от 15 до 150 лет. При этом выделяют 4 фазы жизненного цикла объекта: рост, стабильность, упадок, обновление. 3.Уникальность. Каждое здание уникально, т.к. не располагается на одном и том же земельном уч-ке. 4.высокая капитало-емкость, т.к. требуется большое кол-во материальных, финансовых и трудовых рес-ов для создания недвижимости. 5.Низкая эластичность предложения: в том случае когда спрос на недвижимость и цены возрастут трудно быстро увеличить кол-во пригодных к использованию недвижимости на данном сегменте. 6.недвижимость является товаром в любой момент мвоего жизненного цикла, т.е. в коммерческий оборот вовлекается и незавершенное стр-во. 7.Низкая ликвидность недвижимости - требуется определенный период времени для преобразования недвижимости в наличные денежные средства.

3. Общая характеристика рынка недвижимости. Структура рынка недвижимости? Рынок - система, регулируемая соотношением спроса и предложения. В более узком значении понятие «рынок» используется специалистами как место купли-продажи товаров и услуг. Специфика рынка недвижимости проявляется в том, что он не имеет определенного места купли-продажи. Понятие «рынок недвижимости» означает куплю-продажу различных объектов недвижимости. Рынок недвижимости - это рынок несовершенной конкуренции, что обусловлено его существенными особенностями: уникальностью каждого объекта, условиями финансирования, сложными юридическими правами, низкой ликвидностью . Развитие рынка недвижимости определяется: 1. экономическим ростом или ожиданиями такого роста. 2. финансовыми возможностями для приобретения недвижимости, что, в свою очередь, обусловлено стадией экономического развития региона (кризис, застой, промышленное развитие), наличием и характером рабочих мест, взаимосвязями между стоимостью недвижимости и экономической перспективой того или иного района. Рынок недвижимости находится под значительным влиянием факторов, определяющих социально-экономическое развитие как страны в целом, так и отдельных регионов, и факторов, определяющих политическую стабильность. Сложные причинно-следственные взаимосвязи между факторами, воздействующими на рынок недвижимости, можно отразить в виде кривой, получившей название «рыбья кость». Решающая роль принадлежит макроэкономическим факторам: политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка. Рынок недвижимости подвержен многим внешним влияниям, таким как: 1.изменения общей социально-экономической ситуации и региональной экономической конъюнктуры; 2. изменения в денежной политике правительства и политике коммерческих банков, определяющих доступность средств финансирования сделки купли-продажи недвижимости; 3.изменения в законодательстве по регулированию рынка недвижимости и в налоговом законодательстве; 4. изменения ситуации на рынке капитала вследствие нестабильности валютных курсов, динамики процентных ставок, темпов инфляции и инфляционных ожиданий. Рынок недвижимости имеет сложную структуру, таку как: 1. По типу недвижимости (жилая, офисная, индустриальная, складская, многофункциональная недвижимость), все типы которой имеют общую черту - по своему функциональному назначению они предназначены для ведения специфического бизнеса. Примерами такой собственности являются гостиницы, рестораны, бары, спортивно-оздоровительные комплексы, танцевальные залы и т.д. Оценка стоимости такого типа недвижимости может быть осуществлена с точки зрения ее коммерческого потенциала. 2. По различным регионам (например, регионы со стабильно высокой занятостью, регионы с вновь возникшей высокой занятостью, регионы с циклической занятостью, с традиционно низкой занятостью, с вновь возникшей низкой занятостью). 3. По инструментам инвестирования в недвижимость (рынок прав преимущественной аренды, рынок смешанных долговых обязательств, рынок ипотеки, собственного капитала, заемного капитала, опционов). Структуризация рынка недвижимости, его классификация по определенным признакам определяется целями анализа, в зависимости от которых изменяются приоритеты и значимость, придаваемая тому или иному рассматриваемому параметру. Оценщику, помимо вышеприведенной структуры рынка, необходима классификация объектов недвижимости по степени готовности: • готовые объекты; • объекты, требующие реконструкции или капитального ремонта; • незавершенные объекты. Поскольку объекты недвижимости находятся под влиянием разнообразных условий и их сочетания, для проведения классификации (группировки) может быть использован метод «дерева признаков».

4.Цели анализа рынка недвижимости. Факторы спроса и предложения на рынке недвижимости? Цель анализа обуславливает рамки его проведения, используемую информацию и уровень детализации. Цель анализа может быть обусловлена необходимостью решить вопросы: целесообразности инвестирования в строительство нового объекта недвижимости; определения уровня риска кредитора в связи с финансированием покупки односемейного дома; формирования наиболее перспективных сегментов рынка недвижимости или поиска активов, которые позволили бы получать устойчиво высокие доходы при стабильном уровне риска; о наиболее доходных сегментах рынка недвижимости в долгосрочном периоде; связанные с оценкой стоимости отдельных видов недвижимости. Проблемы, затрагиваемые при проведении рыночного анализа, можно подразделить на два крупных блока: 1) относящиеся к краткосрочным целям; 2) относящиеся к долгосрочным целям. Например, строитель может быть озабочен срочной продажей его домов; кредитор может быть обеспокоен стабильностью рынка недвижимости в ближайшие 30 лет. Четкое определение целей анализа помогает установить, какой из этих двух периодов (краткосрочный или долгосрочный) должен иметь большее значение, на какой сектор рынка следует сделать упор, а также определить глубину изучения рынка. При определении целей рыночного анализа каждый отдельный исследуемый сегмент рынка необходимо выделить и идентифицировать, учитывая, что рынок в целом, его конъюнктура влияют на отдельные сегменты рынки. Анализ любого сегмента рынка недвижимости требует изучения факторов спроса, предложения и сочетания этих факторов. Основными факторами, регулирующими рынок любых товаров и услуг, являются спрос и предложение, в результате взаимодействия которых создается рынок продавцов или рынок покупателей. Основная движущая сила развития рынка - конкуренция среди продавцов - действует и на рынке недвижимости, что ведет к регулированию спроса и предложения. Факторы, определяющие величину спроса: платежеспособность населения; изменения общей численности населения (прошлые, текущие и прогнозируемые тенденции); изменения в соотношениях между различными слоями населения, т.е. процентное соотношение между группами населения с различным уровнем образования, уровень миграции, количество браков и разводов; изменения во вкусах и предпочтениях населения (изменения в предпочтениях и вкусах населения представляют важный фактор спроса Рост спроса вызывает усиление активности на рынке недвижимости. Обязательным условием роста спроса является расширение экономических возможностей потенциальных потребителей, рост их доходов, который приводит к усилению активности на рынке недвижимости. Аналогично снижение платежеспособного спроса ведет к депрессии на рынке. Общепризнано, что важным фактором роста спроса на рынке недвижимости является рост численности населения. Однако следует иметь в виду, что сам по себе рост численности населения не вызывает активности на рынке недвижимости. Факторы, определяющие величину предложения: наличие резерва пустующих объектов недвижимости в определенном сегменте рынка; объемы нового строительства и затраты на него, включая; 1) Интенсивность строительства - определяет объемы нового жилья. 2) Положение в строительной индустрии; в какой мере оно влияет на уровень строительных затрат - определяет доступность и цены факторов производства. 3) Текущие и потенциальные изменения в строительной технологии и их возможное влияние на строительные затраты. 4) Соотношение затрат на строительство и цен продажи объектов недвижимости.

5. Ёмкость рынка недвижимости? Емкость рынка недвижимости, в силу особенностей его функционирования, определяется на уровне регионального рынка. Первым этапом в определении емкости рынка недвижимости является четкое определение границ региона и выделение анализируемого сегмента рынка. Наиболее простым методом определения границ региона является его идентификация как административного района, функционирующего как единого целого. Вторым этапом является анализ общеэкономической и социально-политической ситуации, поскольку на развитие региональных рынков решающее влияние оказывает макроэкономическая ситуация. Данные макроэкономического характера содержат: - информацию об общем состоянии экономики; - информацию об общей занятости населения на национальном, региональном и локальных уровнях; - объемы произведенной продукции и их динамику на общенациональном и региональном уровнях; - абсолютные и относительные процентные ставки на рынке капитала; - состояние торгового баланса, определяющее притоки и оттоки капитала. Общие данные имеют важнейший характер для оценки эффективности инвестиций в недвижимость, так как они: 1) обеспечивают предпосылки, на основе которых будет проводиться оценка конкретных объектов недвижимости; 2) представляют информацию, на основе которой можно определить тенденции, влияющие на стоимость земли, и получить цифровые данные, которые можно использовать при оценке стоимости; 3) формируют основу для вывода о наиболее эффективном использовании как инвестируемого капитала, так и объектов недвижимости. Третьим этапом является анализ экономического потенциала и перспектив развития региона. При анализе состояния и тенденций развития регионального рынка необходимо учитывать степень совпадения или отличия местных условий от общеэкономической ситуации. Наиболее важными факторами, которые следует учитывать при изучении конъюнктуры местного бизнеса, являются достоверные и по возможности наиболее полные данные о сделках с недвижимостью, начало нового жилищного строительства и производство электроэнергии. Последние изменения в сфере занятости или доходов оказывают сильное влияние на фазы активности местного рынка недвижимости. Особое значение имеют тенденции, направленные на усиление или ослабление спроса на конкретные типы недвижимости. Например, притоки или оттоки инвестиций в коммерческую недвижимость в краткосрочном периоде в значительной степени определяются динамикой нормы пустующих помещений как показателя состояния этого сегмента регионального рынка. Снижение нормы пустующих офисных помещений при благоприятной общей конъюнктуре рынка вызывает рост инвестиций в строительство новых объектов недвижимости. На рынке жилой недвижимости высокие доходы трудоспособного населения будут способствовать повышенному спросу на жилье. Дальнейшее оживление деловой активности ведет к повышению спроса на коммерческую недвижимость. Таковы самые общие подходы к определению емкости рынка. Более детальное изучение емкости регионального рынка делает необходимым анализ экономического потенциала региона, в основе которого лежит выделение отдельных сфер деятельности на основные и вспомогательные виды деятельности. К основному виду деятельности относится такой вид деятельности в регионе, на оплату труда которого идут деньги, получаемые от покупателей и потребителей, находящихся за пределами региона, т.е. это те виды деятельности, которые обеспечивают приток капитала в регион и являются основой для развития экономики региона. Например, в регионах, развитие которых зависит от туризма, основными видами деятельности являются все виды, связанные с обслуживанием туристов (любое предприятие, отрасль, регион развиваются только при условии притока нового капитала). К вспомогательному виду деятельности относятся те виды труда, которые создают доход в рамках анализируемого региона. Основные виды деятельности подразделяются на три группы занятости: - в промышленности; - в оптовой и розничной торговле и на транспорте; - на финансовом рынке. Такое подразделение производится для того, чтобы рассмотреть каждый из основных видов деятельности в процессе качественного анализа региона. Качественный анализ основан на: - прогнозируемых тенденциях занятости; - диверсификации занятости; - циклических колебаниях. Первый аспект - прогноз тенденций занятости - требует анализа состояния местной промышленности по сравнению с другими регионами и со всей страной. Если результаты сравнения покажут, что в регионе средний уровень занятости по сравнению со всеми другими регионами и общенациональными показателями, то данный фактор приведет иному прогнозу, чем если бы регион вошел в верхние 10%. В данном случае применим сравнительный анализ валового продукта региона и валового национального продукта. Расчет прогнозируемых тенденций занятости требует от аналитика точного и объективного определения типа экономического развития (снижение, увеличение или стабильность занятости в регионе). Такой анализ должен отражать реальное положение дел, поскольку является основой для определения емкости регионально рынка в настоящее время и в перспективе. Вторым аспектом качественного анализа является определение степени диверсификации занятости. Понятно, что если на одном или на нескольких предприятиях одной отрасли промышленности занято до 50% и более работников данного региона, риск быстрого «сжатия» рынка недвижимости крайне велик.Третьим аспектом качественного анализа являются циклические колебания. Оценка этого фактора основана на анализе и периодизации деловой активности, т.е. на определении, находится ли регион в периоде развития, застоя, упадка или депрессии. Общепризнано, что некоторые виды деловой активности более надежно защищены от упадка или депрессии. Например, индустрия основных пищевых продуктов меньше подвержена влиянию депрессии, а производство предметов роскоши резко сокращается в период кризисов. Однако практика работы российских предприятий в период переживаемого системного кризиса не подтверждает этого положения. Данные о состоянии и перспективах развития региона можно получить из типичных общих сведений, полученных из вторичных источников, и конкретных сведений: - предложение новых объектов недвижимости в определенном сегменте рынка в регионе, норма свободных объектов недвижимости на данном рынке; - уровень занятости и платежеспособности населения региона и перспективы изменения данных показателей; - данные по сопоставимым продажам, которые используются при подходе с точки зрения сопоставимых продаж. Эти данные можно получать из первичных источников, например, путем исследования местного рынка на предмет определения количества свободных объектов недвижимости, и из вторичных источников, как, например, данные о числе лиц, занятых в местной обрабатывающей промышленности. Четвертый этап - количественный анализ, основанный на расчете емкости рынка на основе определения взаимосвязи отдельных факторов непосредственно влияющих на уровень спроса и предложения. Коэффициент емкости рынка определенного типа недвижимости определяется по формуле

6.

Зависимость рынка недвижимости от

рынка капитала?

1)Связь

рынков недвижимости с рынком капитала

в краткосрочном периоде:

Объемы

предложения на рынке недвижимости

определяются притоком капитала в

строительство и рядом факторов

характеризующих положение на рынке

капитала: 1)динамикой

абсолютной ставки доходности на рынке

недвижимости, поскольку рост доходности

инвестированного капитала повышает

инвестиционную привлекательность

рынка недвижимости;2)относительными

ставками доходности на рынке недвижимости

и рынке капитала, поскольку появление

высокодоходного актива на рынке капитала

неизбежно повлияет на приток (или отток)

капитала на рынке недвижимости; 3)темпами

инфляции и инфляционными ожиданиями

на рынке капитала, поскольку рост

инфляции вызывает рост номинальных

ставок дисконтирования будущих

денежных потоков от финансовых активов

и» следовательно, снижение стоимости

традиционных финансовых активов.

Необходимо учитывать, что на рынке

недвижимости в краткосрочном периоде

«удары» по рынку «гасятся» за счет

изменения стандартной нормы свободной

недвижимости, поскольку объем предложения

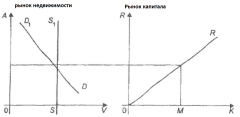

неэластичен. DD1

- линия спроса, SS1-

линия предложения, А - арендная плата,

V

-

единицы недвижимости,

К

- объем капиталовложений, R

- ставка доходности инвестированного

капитала. Рис.

2.6. Взаимодействие рынка недвижимости

и рынка капитала. В

краткосрочном периоде объем предложения

недвижимости неэластичен. Рост

спроса в краткосрочном периоде в

значительной мере погашается за

счет изменений стандартной нормы

свободной недвижимости, которая в

определенной степени гасит удары рынка.

Спрос на недвижимость в значительной

степени определяется арендной платой,

а величина арендной платы зависит от

объема спроса, Очевидно, что эти две

переменные находятся под влиянием

рынка капитала, и равновесие на рынке

недвижимости устанавливается под

влиянием рынка капитала, т.е. арендная

плата стабильна, и коэффициент

капитализации потока доходов от

недвижимости не повышается и не

понижается. Для равновесного рынка

недвижимости характерен стабильный

объем предложения недвижимости,

поскольку нет побудительных причин

для вложения капитала в строительство

объектов недвижимости. Изменения на

рынке недвижимости начинаются с роста

инвестиционной привлекательности

недвижимости на рынке капитала. Если

растет ставка доходности инвестиций

в недвижимость на рынке капитала,

то растет и инвестиционная привлекательность

недвижимости, что вызывает приток

капитала в строительство новых объектов

недвижимости. Рост объемов предложения

на рынке недвижимости является

результатом оживления на рынке капитала

и притока капитала в строительство.

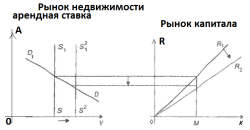

2)Влияние

рынка капитала на развитие рынка

недвижимости в долгосрочном периоде:

На

рынке капитала спрос на инвестора на

объекты недвижимости повышается или

понижается в зависимости от абсолютной

и относительной ставки доходности

инвестиций в недвижимость. Равновесие

на рынке недвижимости и рынке капитала

достигается тогда, когда стоимость

недвижимости равна стоимости

строительства и нет побудительных

причин для инвестирования капитала в

недвижимость. Предположим, что рынок

капитала и рынок недвижимости находятся

в состоянии равновесия. Рост спроса на

объекты недвижимости со стороны

арендаторов первоначально погашается

за счет снижения стандартной нормы

свободной недвижимости. Дальнейшее

расширение спроса, обусловленное

экономическим ростом, вызывает в

условиях стабильного предложения

повышение арендной платы и,

соответственно, рост ставки доходности

инвестированного в недвижимость

капитала. Эти процессы повышают

инвестиционную привлекательность

объектов недвижимости. На рынке капитала

наблюдается прилив инвестиций в

строительство объектов высокодоходной

недвижимости, что приводит через

некоторое время к росту предложения (

рис. 2.7). В

период,

когда предложение недвижимости не

возрастает, поскольку новые объекты

недвижимости находятся в процессе

строительства, коэффициенты

капитализации снижаются в результате

конкуренции инвесторов за наиболее

привлекательные инвестиции, растет

поток доходов в виде арендной платы

и стоимость недвижимости. Однако рост

предложения объектов недвижимости

существенно изменяет ситуацию на рынке

недвижимости и на рынке капитала.

Инвесторы вкладывают капитал в

строительство новых объектов недвижимости

до тех пор, пока стоимость недвижимости

превышает стоимость строительства.

DD1

- линия спроса, SS1-

линия предложения, А - арендная плата,

V

-

единицы недвижимости,

К

- объем капиталовложений, R

- ставка доходности инвестированного

капитала. Рис.

2.6. Взаимодействие рынка недвижимости

и рынка капитала. В

краткосрочном периоде объем предложения

недвижимости неэластичен. Рост

спроса в краткосрочном периоде в

значительной мере погашается за

счет изменений стандартной нормы

свободной недвижимости, которая в

определенной степени гасит удары рынка.

Спрос на недвижимость в значительной

степени определяется арендной платой,

а величина арендной платы зависит от

объема спроса, Очевидно, что эти две

переменные находятся под влиянием

рынка капитала, и равновесие на рынке

недвижимости устанавливается под

влиянием рынка капитала, т.е. арендная

плата стабильна, и коэффициент

капитализации потока доходов от

недвижимости не повышается и не

понижается. Для равновесного рынка

недвижимости характерен стабильный

объем предложения недвижимости,

поскольку нет побудительных причин

для вложения капитала в строительство

объектов недвижимости. Изменения на

рынке недвижимости начинаются с роста

инвестиционной привлекательности

недвижимости на рынке капитала. Если

растет ставка доходности инвестиций

в недвижимость на рынке капитала,

то растет и инвестиционная привлекательность

недвижимости, что вызывает приток

капитала в строительство новых объектов

недвижимости. Рост объемов предложения

на рынке недвижимости является

результатом оживления на рынке капитала

и притока капитала в строительство.

2)Влияние

рынка капитала на развитие рынка

недвижимости в долгосрочном периоде:

На

рынке капитала спрос на инвестора на

объекты недвижимости повышается или

понижается в зависимости от абсолютной

и относительной ставки доходности

инвестиций в недвижимость. Равновесие

на рынке недвижимости и рынке капитала

достигается тогда, когда стоимость

недвижимости равна стоимости

строительства и нет побудительных

причин для инвестирования капитала в

недвижимость. Предположим, что рынок

капитала и рынок недвижимости находятся

в состоянии равновесия. Рост спроса на

объекты недвижимости со стороны

арендаторов первоначально погашается

за счет снижения стандартной нормы

свободной недвижимости. Дальнейшее

расширение спроса, обусловленное

экономическим ростом, вызывает в

условиях стабильного предложения

повышение арендной платы и,

соответственно, рост ставки доходности

инвестированного в недвижимость

капитала. Эти процессы повышают

инвестиционную привлекательность

объектов недвижимости. На рынке капитала

наблюдается прилив инвестиций в

строительство объектов высокодоходной

недвижимости, что приводит через

некоторое время к росту предложения (

рис. 2.7). В

период,

когда предложение недвижимости не

возрастает, поскольку новые объекты

недвижимости находятся в процессе

строительства, коэффициенты

капитализации снижаются в результате

конкуренции инвесторов за наиболее

привлекательные инвестиции, растет

поток доходов в виде арендной платы

и стоимость недвижимости. Однако рост

предложения объектов недвижимости

существенно изменяет ситуацию на рынке

недвижимости и на рынке капитала.

Инвесторы вкладывают капитал в

строительство новых объектов недвижимости

до тех пор, пока стоимость недвижимости

превышает стоимость строительства.

Рис. 2,7. Взаимодействие рынка недвижимости

и рынка капитала в долгосрочном периоде.

Как

результат повышения инвестиционной

привлекательности объектов доходной

недвижимости включается механизм

приведения рынка недвижимости к

состоянию равновесия на новом уровне:

1)рост

предложения объектов доходной

недвижимости неизбежно приводит к

снижению арендной платы; 2)ставка

доходности инвестиций в недвижимость

падает; 3)коэффициенты капитализации

растут, поскольку растет уровень риска;

4)стоимость недвижимости падает;

5)стоимость строительства превышает

стоимость объектов недвижимости.

Инвесторы и строители не видят возможности

получения относительно более высокой

ставки дохода на инвестированный

капитал при вложениях в недвижимость.

Низкая ликвидность недвижимости в

сочетании с ростом коэффициента

капитализации как платы за повышенный

риск побуждает инвесторов рассматривать

возможные варианты вложения капитала

в другие активы. Приток инвестиций

на рынке недвижимости прекращается.

Однако капитал, инвестированный в

строительство объектов доходной

недвижимости в период их высокой

инвестиционной привлекательности,

является по сути избыточным инвестированием,

которое приводит к росту объемов

предложения недвижимости в период,

когда предложение начинает значительно

превышать спрос и арендная плата падает.

Эти процессы в еще большей степени

стимулируют падение арендной платы и

дальнейший рост коэффициентов

капитализации, что влечет за собой

убытки у инвесторов в недвижимость.

Эти взаимообусловленные процессы на

рынке недвижимости

и рынке

капитала

продолжаются

до тех

пор,

пока не установится состояние равновесия

на рынке недвижимости на новом уровне.

Подводя

итоги, необходимо отметить, что для

рынка недвижимости характерны следующие

процессы: 1)уровни

арендной платы на рынке доходной

недвижимости имеют устойчивую тенденцию

к цикличности; 2)стоимость объектов

доходной недвижимости определяется

факторами, действующими на рынке

капитала; 3)неизбежно циклическое

избыточное инвестирование на рынке

недвижимости;4)коэффициент капитализации

определяет в краткосрочном периоде

рыночную стоимость недвижимости, а в

долгосрочном - стоимость строительства

(или переоснащения объектов недвижимости),

и относительная инвестиционная

привлекательность недвижимости

определяет стоимость недвижимости;

Рис. 2,7. Взаимодействие рынка недвижимости

и рынка капитала в долгосрочном периоде.

Как

результат повышения инвестиционной

привлекательности объектов доходной

недвижимости включается механизм

приведения рынка недвижимости к

состоянию равновесия на новом уровне:

1)рост

предложения объектов доходной

недвижимости неизбежно приводит к

снижению арендной платы; 2)ставка

доходности инвестиций в недвижимость

падает; 3)коэффициенты капитализации

растут, поскольку растет уровень риска;

4)стоимость недвижимости падает;

5)стоимость строительства превышает

стоимость объектов недвижимости.

Инвесторы и строители не видят возможности

получения относительно более высокой

ставки дохода на инвестированный

капитал при вложениях в недвижимость.

Низкая ликвидность недвижимости в

сочетании с ростом коэффициента

капитализации как платы за повышенный

риск побуждает инвесторов рассматривать

возможные варианты вложения капитала

в другие активы. Приток инвестиций

на рынке недвижимости прекращается.

Однако капитал, инвестированный в

строительство объектов доходной

недвижимости в период их высокой

инвестиционной привлекательности,

является по сути избыточным инвестированием,

которое приводит к росту объемов

предложения недвижимости в период,

когда предложение начинает значительно

превышать спрос и арендная плата падает.

Эти процессы в еще большей степени

стимулируют падение арендной платы и

дальнейший рост коэффициентов

капитализации, что влечет за собой

убытки у инвесторов в недвижимость.

Эти взаимообусловленные процессы на

рынке недвижимости

и рынке

капитала

продолжаются

до тех

пор,

пока не установится состояние равновесия

на рынке недвижимости на новом уровне.

Подводя

итоги, необходимо отметить, что для

рынка недвижимости характерны следующие

процессы: 1)уровни

арендной платы на рынке доходной

недвижимости имеют устойчивую тенденцию

к цикличности; 2)стоимость объектов

доходной недвижимости определяется

факторами, действующими на рынке

капитала; 3)неизбежно циклическое

избыточное инвестирование на рынке

недвижимости;4)коэффициент капитализации

определяет в краткосрочном периоде

рыночную стоимость недвижимости, а в

долгосрочном - стоимость строительства

(или переоснащения объектов недвижимости),

и относительная инвестиционная

привлекательность недвижимости

определяет стоимость недвижимости;

7. Основные принципы, основанные на представлениях пользователя, связанные с рыночной средой? К принципам, основанным на представлениях пользователя, относятся принципы полезности, замещения и ожидания. Полезность - это способность объекта недвижимости удовлетворять потребности пользователя в данном месте и в течение данного периода времени. Принцип полезности заключается в том, что всякий объект недвижимости обладает стоимостью только в том случае, если он полезен какому-нибудь инвестору и может быть использован для реализации определенных функций или личных потребностей, например, использование недвижимости в качестве промышленного предприятия, гостиницы, кафе, офиса, музея и пр. В случаях с приносящей доход недвижимостью удовлетворение потребностей пользователя в конечном счете может быть выражено в виде потока доходов. Принцип замещения определяется следующим образом: рациональный (типичный, разумный) покупатель не заплатит за объект недвижимости больше минимальной цены, взимаемой за другой аналогичный объект такой же полезности, или, иначе, максимальная стоимость оцениваемого объекта определяется наименьшей стоимостью, по которой может быть приобретен другой аналогичный объект с эквивалентной полезностью. Принцип замещения используется во всех трех подходах к оценке недвижимости: затратном, доходном, сравнительном. Принцип ожидания гласит: стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые, как ожидается, этот объект принесет. Стоимость объекта недвижимости, приносящего доход, определяется величиной денежного потока, ожидаемого от использования оцениваемого объекта, а также суммой, ожидаемой от его перепродажи. Принцип ожидания является основным при реализации доходного подхода к оценке. Принципы, связанные с рыночной средой: К данной группе принципов относятся принципы зависимости, соответствия, спроса и предложения, конкуренции и принцип изменения. Принцип зависимости (внешнего воздействия) гласит: различные факторы внешней среды оказывают влияние на стоимость объекта недвижимости. Необходимо помнить, что во всех случаях местоположение - основной фактор, влияющий на стоимость объекта недвижимости, и с него следует начинать анализ стоимости объектов недвижимости. Другой основной фактор - близость объекта недвижимости к развитой инфраструктуре (связь с рынком пользователя): дорогам, торговым и культурным центрам и пр., т. е. оценщику необходимо установить, как потоки доходов связаны с рынком пользователя. Два этих фактора - местоположение объекта и связь его с рынком пользователя - в совокупности составляют понятие “экономическое местоположение недвижимости”. Этот суммарный фактор оказывает наибольшее влияние на стоимость объекта недвижимости. Зависимость стоимости объекта недвижимости от различных факторов реализуется в форме связей, которые измеряются (оцениваются) затратами времени и денежных средств и/или расстоянием. Например, рассматривая влияние на стоимость дачи одного из региональных факторов - расположения ее в живописном месте, рядом с озером, - можно попытаться измерить эту связь путем сравнения оцениваемой дачи с аналогичной, находящейся в обычной местности. Разница в стоимости этих объектов и будет характеризовать влияние фактора (живописное местоположение объекта) на стоимость объекта в денежном выражении. Принцип соответствия гласит: объект недвижимости, не соответствующий существующим в настоящее время рыночным стандартам (ожиданиям), имеет меньшую стоимость. Соответствие - это то, в какой степени архитектурный стиль и уровни удобства и услуг, предлагаемых объектом недвижимости, отвечают потребностям и ожиданиям рынка недвижимости. Не следует забывать, что потребности и ожидания рынка с течением времени изменяются и поэтому изменяются и стандарты соответствия. В связи с этим следует не только знать стандарты соответствия для данного рынка недвижимости, но и следить за тенденциями их развития, чтобы предвидеть будущую стоимость оцениваемого объекта недвижимости. С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда участок земли оказывается перегруженным застройкой с учетом условий данного рынка. Суть принципа спроса и предложения заключается в выявлении взаимосвязи между потребностью в объекте недвижимости и ограниченностью его предложения. Спрос на объект недвижимости обусловлен его полезностью (способностью удовлетворять потребности пользователя) и доступностью, но ограничен платежеспособностью потенциальных потребителей. Чем ниже спрос и выше предложение, тем ниже стоимость объекта, и наоборот. Если на рынке недвижимости спрос и предложение уравновешены, рыночная стоимость объекта стабилизируется, рыночная цена обычно отражает затраты производства. Принцип конкуренции. Конкуренция - это соперничество, состязание в каком-либо виде деятельности. Все люди по своей природе подвержены соперничеству, которое значительно возрастает, когда речь идет о сверхприбылях в каком-то виде деятельности, например на рынке недвижимости. Если предприниматели видят, что на рынке недвижимости извлекаются сверхприбыли (прибыли, значительно превышающие обычно складывающийся (средний) уровень прибыли в данном секторе рынка), то они стремятся попасть на этот рынок. Обострение конкуренции приводит к росту предложения на рынке. Если спрос при этом не возрастает, цены на объекты недвижимости снижаются и уменьшается прибыль предпринимателей. И, наоборот, при ослаблении конкуренции предложение уменьшается и, если спрос не уменьшается, растут цены на объекты недвижимости и прибыли предпринимателей. Принцип изменения. Изменению подвержены как сам объект недвижимости (например, физическому износу), так и все факторы внешней среды, влияющие на стоимость объекта, упомянутые выше.

8. Принцип наилучшего и наиболее эффективного использования и принципы, связанные с землей, зданиями и сооружениями? Принцип наилучшего и наиболее эффективного использования (НиНЭИ) земельного участка формулируется как использование, выбранное среди достаточного числа разумных, возможных и законных альтернативных вариантов, которое является юридически допустимым, физически возможным, финансово оправданным и наиболее рентабельным (то есть дает оптимальные стоимостные результаты: обеспечивает или наивысшую текущую стоимость объекта, или наивысшую стоимость земли на фактическую дату оценки). Выбор оптимального варианта использования земельного участка зависит от потенциала его местоположения, возможностей рынка принять данный вариант использования земельного участка и реализовать данный вариант использования участка с правовой точки зрения, физических, грунтовых и ландшафтных возможностей участка, а также от технологической и финансовой обоснованности. Потенциал местоположения земельного участка - основной фактор, влияющий на его стоимость. Например, если инвестор предполагает построить кафе, то земельный участок должен находиться на оживленных улицах, если склад - необходимо, чтобы вблизи находились железнодорожные подъезды и автомагистрали, и т. д. При анализе варианта использования участка необходимо учесть различные неудобства или негативные факты, сопутствующие данному варианту, и отметить их на карте. Анализ возможностей рынка принять данный вариант использования земельного участка осуществляется, чтобы определить, насколько тот или иной вариант использования участка “разумно вписывается” в характер спроса и предложения на данном рынке. Оценивается соотношение спроса и предложения той продукции, которую планируется выпускать на рассматриваемом участке, и делается вывод о целесообразности именно такого использования земельного участка. Важными факторами НиНЭИ земельного участка являются его физические, грунтовые и ландшафтные возможности (ресурсы). При этом определяются размер, форма и естественные особенности земельного участка, растительность, измеряется топография, глубина залегания вод. Эти данные необходимы для того, чтобы решить, объект какой этажности и каких размеров и формы можно построить на данном земельном участке. Технологическая обоснованность застройки земельного участка заключается в определении возможности осуществить планируемый вариант строительства в заданные сроки при соответствующих графике финансирования и проекте организации строительно-монтажных работ. При этом ограничительными условиями выполнения планируемых строительно-монтажных работ являются наличие квалифицированных рабочих кадров и управляющих, обеспеченность строительными материалами и оборудованием, нормативы техники безопасности и пр. Финансовая обоснованность инвестиционного проекта - один из основных факторов реализации принципа НиНЭИ земельного участка. В процессе финансового обоснования решаются задачи финансирования инвестиционного проекта, определяются денежные потоки и ставки дисконта, удовлетворяющие требованиям инвестора. Особое внимание уделяется времени поступления и оттока денежных средств, выручке от реализации продукции, затратам на эксплуатацию оборудования, платежам по обслуживанию долга, выручке от продажи объекта и рефинансированию денежных средств. Ниже рассматривается пример НиНЭИ земельного участка. Суть принципа НиНЭИ земли заключается в формировании и сопоставлении различных проектов освоения земельного участка и выборе оптимального исходя из величины остаточной стоимости земли. На первом этапе формируются варианты освоения земельного участка, которые отбираются исходя из потенциала местоположения, возможностей рынка принять данный вариант освоения, правовой возможности реализации данного проекта, физических, грунтовых и ландшафтных особенностей участка, а также технологической и финансовой обоснованности проекта. Например, если утвержденным детальным планом районной планировки на рассматриваемом земельном участке предусмотрена промышленная застройка, отбираемые варианты должны предусматривать организацию промышленного производства. На втором этапе анализа НиНЭИ земельного участка определяются затраты, выручка, прибыль по каждому из выбранных вариантов по годам прогнозного периода с учетом предусмотренных нормативов организации строительно-монтажных работ. Принципы, связанные с объектами недвижимости: К этой группе относятся принципы остаточной продуктивности земли, предельной продуктивности (принцип вклада), возрастающей и уменьшающейся доходности, сбалансированности (принцип пропорциональности), оптимальных величин, оптимального разделения имущественных прав. 1)Принцип остаточной продуктивности заключается в том, что в основе стоимости земли лежит ее остаточная продуктивность (производительность). Чтобы понять это положение, необходимо признать, что любой вид деятельности, как правило, требует наличия четырех составляющих производства: капитала, труда, управления и земли. Земля - это земельный участок и находящиеся на нем природные ресурсы: замкнутые водоемы, животный мир, растительность и минералы. Земля - основной фактор, обеспечивающий пространство и ресурсы, необходимые при любом виде производственной деятельности. Труд представляет собой совокупность работ по производству товара (услуги) и реализации его на рынке. В данное понятие не входит управленческая деятельность. Капитал - это денежные средства, вкладываемые в воспроизводство основных фондов и оборотных средств, а также в другие составляющие производства - труд, землю и управление. Управление производственной деятельностью включает в себя знания, умения, предпринимательские способности и талант управленческого персонала предприятия. Успешное управление позволяет оптимизировать производство и получить максимальную прибыль. 2)Принцип предельной продуктивности или принцип вклада гласит: в результате инвестиций должен быть получен доход, остающийся после покрытия издержек. Улучшения обладают ценностью, когда они сопровождаются увеличением рыночной стоимости. Применительно к рынку недвижимости этот принцип можно интерпретировать следующим образом. Нередко затраты на ремонт квартиры позволяют увеличить ее стоимость, причем в размерах, значительно превышающих затраты на ее ремонт. В этом случае реализуется принцип предельной продуктивности или принцип вклада. Размер вклада соответствует разнице между ценой, полученной в результате ремонта квартиры, и затратами на этот ремонт. Например, строительство зоны для парковки автомобилей может значительно повысить стоимость магазина розничной торговли, если в результате возрастет объем продаж. 3)Принцип возрастающей и уменьшающейся доходности означает: увеличение капиталовложений в основные составляющие производства обусловливает пропорциональное увеличение темпов роста прибыли лишь до определенного предела, после которого прирост прибыли становится меньше, чем прирост капиталовложений. Данный предел соответствует максимальной стоимости объекта недвижимости. Любые дополнительные капиталовложения в недвижимость, осуществленные после достижения данного предела, не дадут пропорционального увеличения прибыли (а значит, и пропорционального увеличения стоимости объекта недвижимости). 4)Принцип сбалансированности (пропорциональности) формулируется следующим образом: составляющие производства (либо объекта недвижимости) должны сочетаться между собой в определенной пропорции. Если объемы капитальных вложений превосходят объемы работ в данный период времени, например на строительстве объекта, то происходит “замораживание капитала” и снижение общей эффективности проекта. Аналогичная ситуация возможна, когда в данный момент времени денежных средств недостаточно для строительства объекта недвижимости, что хорошо известно инвесторам нового строительства. В связи с этим нормативными документами в составе проектной документации на строительство объекта предусматривается разработка календарных графиков строительства объекта, чтобы получить максимально возможный эффект от реализации проекта. Сбалансированность - это когда любому типу землепользования соответствуют оптимальные суммы различных факторов производства, при сочетании которых достигается максимальная стоимость земли. 5)Принцип оптимальных величин (оптимальной экономической величины) гласит: при сложившихся на рынке недвижимости тенденциях большим спросом пользуется определенная (оптимальная) величина объекта недвижимости данного типа. Например, на рынке жилья в Москве большим спросом в 1993-1994 гг. пользовались 3-4-комнатные квартиры, а в 1995 г. повышенным спросом пользовались однокомнатные квартиры. Хороший участок, который слишком мал или слишком велик, может потерять в стоимости. Лот на перекрестке дорог может быть идеальным местом для автозаправочной станции. Но если он слишком мал, то возникнут проблемы с доступом, будет ощущаться дефицит площадей для обслуживания и складирования. Если же он слишком велик, то избыточная земля не принесет дополнительной выручки действующей станции

9. Определение рыночной стоимости недвижимости методом сравнения продаж. Техника выполнения корректировок? Процедура оценки земельного участка включает совокупность приемов, обеспечивающих процесс сбора и анализа данных, проведения расчетов стоимости имущества и оформления результатов оценки. В практике оценки земельных участков, в соответствии с обязательными стандартами оценки, при ее проведении оценщик обязан, применять сравнительный, затратный и доходный подходы. Сравнительный подход — основан на определении рыночной стоимости земельного участка путем его сравнения с аналогичными участками, стоимость которых уже известна (имеются публичные котировки, предложения, заключены договоры и т. д.). В связи с тем, что абсолютно идентичных земельных участков не бывает, при расчете рыночной стоимости земельного участка методологией данного подхода предусматриваются определенные корректировки и корреляции стоимости аналогичных объектов. Данный метод применяется для оценки застроенных и незастроенных земельных участков при наличии информации о рыночной стоимости аналогичных участков. Этапы оценки: 1)определяются аналогичные (близкие по характеристикам) земельные участки, рыночная стоимость которых известна; 2)определяются отличия аналогичных земельных участков от оцениваемого участка; 3)корректируется стоимость аналогичных земельных участков с учетом проанализированных выше отличий; 4)оценивается рыночная стоимость оцениваемого участка на основе обобщения скорректированных цен на аналогичные земельные участки. Принципы оценки, лежащие в основе МСП: ♦спрос и предложение; ♦замещение; ♦пропорциональность; ♦зависимость. МСП применяется, когда имеются данные об относительно недавних надежных сделках, являющихся основой для стоимостных моделей или рыночных трендов. Обычно он предполагает получение непосредственно ценовых характеристик при оценке недвижимой собственности, которая не обладает доходными характеристиками (односемейные жилые дома). МСП также представляет наилучшие показатели для определения стоимости объектов недвижимости малого частного бизнеса. При развитом рынке земли дает наилучшие результаты при оценке земельных участков. Применение МСП предлагает определенную последовательность действий: 1.Изучение рынка и выбор объектов недвижимости, которые наиболее сопоставимы с оцениваемым объектом. 2.Сбор и проверка достоверности информации о сделках по каждому отобранному объекту. 3.Выбор необходимых единиц сравнения и проведение сравнительного анализа по каждой единице. 4.Проведение корректировки цен продаж по каждому объекту в соответствии с имеющимися различиями между ним и оцениваемым объектом. 5.Согласование скорректированных цен сопоставимых объектов и подход к показателю стоимости для оцениваемого объекта. Элементы сравнения — это характеристики собственности и сделок, которые определяют факторы, влияющие на цену недвижимости. Корректировки проводятся по следующим элементам сравнения. Корректировки (поправки) могут производиться в рублях (долларах), процентах и долях единицы. Корректировки проводятся по выбранным единицам сравнения. Различные сегменты рынка используют различные единицы сравнения, типичные для данного конкретного сегмента.Поправки производятся от сравниваемых объектов к оцениваемому, то есть необходимо определить, за какую цену был продан сравниваемый объект, если бы он имел те же характеристики, что и оцениваемый.Метод сравнения продаж заключается в последовательном выполнении следующих действий: 1) исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой полезности; 2) определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице; 3) сопоставление оцениваемого объекта с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравниваемых; 4) приведение ряда показателей стоимости сравниваемых объектов к одному или другому диапазону значений рыночной стоимости исследуемого объекта. При корректировке продажных цен объектов сравнения все поправки делаются от объекта сравнения к объекту оценки. Для корректировок рекомендуются следующие элементы сравнения: - права собственности; - условия финансирования (ипотека, срок кредита, ставка); - условия продажи (обычные, закладные и т.п.); - состояние рынка (налогообложение, инфляция и др.); - физическая характеристика объекта (размеры, износ, внешний вид, качество материалов и др.); - экономическая характеристика объекта (текущие расходы, условия и сроки аренды, доход и др.); - местоположение и др. Далее применяются стоимостные корректировки или корректировки в процентах к цене продаж каждой сравнимой недвижимости. Результаты корректировок обычно представляют в виде таблицы.

10.

Валовый рентный мультипликатор. Элементы

и единицы сравнения? Валовой

рентный мультипликатор -

это отношение цены продажи или к

потенциальному валовому доходу (ПВД),

или к действительному валовому доходу

(ДВД). Для применения ВРМ необходимо:

1) оценить рыночный валовой (действительный)

доход, генерируемый объектом; 2) определить

отношение валового (действительного)

дохода к цене продажи по сопоставимым

продажам аналогов; 3) умножить валовой

(действительный) доход от оцениваемого

объекта на усредненное (средневзвешенное)

значение ВРМ по аналогам. Вероятная

цена продажи оцениваемого объекта

рассчитывается по формуле

Цоб=ПВДо*ВРМа=ПВДо*[ ]

где Цоб -

вероятная цена продажи оцениваемого

объекта; ПВДо

- валовой

(действительный) доход от оцениваемого

объекта; ВРМа

- усредненный

валовой рентный мультипликатор по

аналогам; Цia

- цена продажи

i-го сопоставимого аналога; ПВДia

- потенциальный

валовой доход i-го сопоставимого аналога;

m -

количество отобранных аналогов. ВРМ

не корректируют

на удобства или другие различия между

объектом оценки и сопоставимыми

аналогами, так как в основу его расчета

положены фактические арендные платежи

и продажные цены, в которых уже учтены

указанные различия. Метод достаточно

прост, но имеет следующие недостатки:

• может применяться только в условиях

развитого и активного рынка недвижимости;

• в полной мере не учитывает разницу

в рисках или нормах возврата капитала

между объектом оценки и его сопоставимым

аналогом; • не учитывает также вполне

вероятную разницу в чистых операционных

доходах сравниваемых объектов.

]

где Цоб -

вероятная цена продажи оцениваемого

объекта; ПВДо

- валовой

(действительный) доход от оцениваемого

объекта; ВРМа

- усредненный

валовой рентный мультипликатор по

аналогам; Цia

- цена продажи

i-го сопоставимого аналога; ПВДia

- потенциальный

валовой доход i-го сопоставимого аналога;

m -

количество отобранных аналогов. ВРМ

не корректируют

на удобства или другие различия между

объектом оценки и сопоставимыми

аналогами, так как в основу его расчета

положены фактические арендные платежи

и продажные цены, в которых уже учтены

указанные различия. Метод достаточно

прост, но имеет следующие недостатки:

• может применяться только в условиях

развитого и активного рынка недвижимости;

• в полной мере не учитывает разницу

в рисках или нормах возврата капитала

между объектом оценки и его сопоставимым

аналогом; • не учитывает также вполне

вероятную разницу в чистых операционных

доходах сравниваемых объектов.

11. Определение рыночной стоимости недвижимости затратным методом. Восстановительная стоимость и стоимость замещения? Для определения рыночной стоимости об-та недвижимости исп-ся понятия восстановительной ст-ти (ВС) и ст-ти замещения (СЗ). В основу этого подхода положен принцип замещения. Согласно которому типичный пок-ль не станет за об-т дороже, чем за приобретение соотв. уч-ка под застройку и возведения на нем аналогич. по своему назначению б-та недвижимости в приемлемый период вр-ни. ВС рассчитывается в текущих ценах, как ст-ть стр-ва оцениваемого об-та недвижимости как нового без учета износа и соотносятся с датой оценки. Определение восстановительной ст-ти или ст-ти замещения? Стоимость замещения (СЗ) определяется расходами в тек. Ценах на стр-во об-та имеющего с оцениваемым эквивалентную полезность, но построенного в новом арх-но планировочном стиле с исп-ем современных 9прогресивных) мат-ов и об-ия. 4 основных способа опр-ия ВС: 1.сметный способ расчета ст-ти – заключ. В сост-ии объективных и сводных смет стр-ва данного об-та, как если бы он стр-лся вновь. Если сохранились старые сметы на об-т, то этот метод значительно упрощается. 2.индексный способ оценки 3.Метод сравнительной единицы – скорректированная ст-ть выбранной для расчета недвижимости ед-цы измерения умножается на кол-во ед-ц оцениваемого об-та. Единицы измерения: м2, м3, одно место парковки и т.д. 4.Поэлементный способ расчета ст-ти об-та - закл-ся в определении удель. ст-ти единицы измерения об-та исходя из поэлементных затрат (произв-во земляных работ, затрат на монтаж, отделоч. работы). Затратный подход исп-ся при: 1.оценке новых или наиболее нелавно построенных об-ов. 2.При технико-экономическом обосновании нового стр-ва. 3.анализе наилучшего или наиболее эф-го исп-ия зем-го уч-ка. 4.Оценки в целях страхования . 5.Оценке в целях выделения об-ов налогооблажения (здания, земля). 6.Оценке об-ов спец-го назначения (школы, музеи, вокзалы). 7.Оценке недвижимости на пассивных рынках (промышленная недвижимость). Этапы расчета ст-ти об-та недвижимости затратным подходом: 1.определение рыночной стоимости земельного уч-ка на котором нах-ся об-т недвижимости. 2.расчет СЗ или ВС об-та недвижимости. 3. Расчитываются все виды износа об-та нед-ти: физ-ий, функциональный, внешний. 4.Из ВС или СЗ вычитаются все виды износа и определяется остаточная ст-ть. 5.расчитывается общая ст-ть об-та недвижимости путем суммирования остаточной ст-ти и ст-ти зем-го уч-ка. Восстановительная стоимость – это стоимость воспроизводства объекта недвижимости, т.е. сумма издержек на строительство точной копии оцениваемого объекта. Стоимость замещения – это стоимость нового объекта недвижимости с идентичными функциональными свойствами, но с использованием современных материалов, конструкция и оборудования

12.

Физический износ объекта недвижимости.

методы расчета? Износ

– уменьшение

ст-т об-та недвижимости обуслов. различ.

причинами. Физический износ отражает

изменения физ. св-в об-та недвижимости

со временем и бывает под воздействием

2-х факторов: а)возникает под возд-ем

эксплуатационных факторов б)возникает

под воздействием естественных и

природных факторов.

При

отклонениях от нормативных условиях

эксплуатации об-та (нововведение,

землетрясение) исп. поправочный коэф.

определяемые экспертным путем. 4

способа расчета физического износа:

1.экспертный

– физический износ жилых зданий опр-ся

экспертным путем на основании «правил

оценки физ. износа жилых зданий». ВСН

53-86. Физический износ опр. по ф-ле (для

элементов здания): Иф= .

Физ. износ всего здания определяется

как средневзвешенная величина по всем

элементам здания. Для перехода к

стоимостному эквивалента % износа

умножают на вост-ую ст-ть здания. Это

самый быстрый способ расчета физ-го

износа и субъективный. 2.стоимостной:

Все элементы здания делятся на коротко

и долгоживущие (КЖ и ДЖ). КЖ элементы

здания имеют меньший срок службы чем

все сооружения в целом (кровля, полы и

т.д.). ДЖ эл-ты имеют срок службы

сопоставимый со сроком жизни всего

здания в целом (фундаменты). Износ

делится на:

1) Устранимый: такой вид износа затраты

на устранение кот-го значительно ниже

чем прирост ст-ти им-ва. 2)неустранимый:когда

затраты на устранение дифекта превосходят

ст-ть кот. будет добавлена к об-ту.

Определение

устранимого износа КЖ эл-ов:

причиной возникновения устранимого

физ. износа явл. естественное изнашивание

эл-ов здания со временем, а так же небреж.

эксплуатация. Устранимый физ. износ в

денежном эквиваленте определен как

ст-ть отложенного ремонта, т.е. опр-ся

суммой затрат по доведению об-та до

сост. эквивалентного первоначальному.

Неустранимый износ КЖ эл-ов: определяется

как разница между вост. ст-ю эл-ов и

величиной их устранимого износа

умноженный на соотношение фактического

возраста к общей физ. жизни эл-та.

НФИкжи=(ВСэл-УФИэл)*(ФВэл/ФЖэл)*100%.

Определение

неустранимого износа ДЖэл-ов: При

определении неустр-го физ. износа ДЖ

эл-ов рассчитывается остаточная

восстановительная ст-ть ДЖ эл-ов.

Неустр-ый физ. износ ДЖ эл-ов определяется

как разница между ВС всего здания и

суммой устранимого и неустранимого

физ. износа КЖ эл-ов умноженный на

соотношение фактического возраста

здания к общей физ. жизни всего здания.

НФИджэ=[ВСзд-(УФИкжэл.+ОВСкжэл.)]*(ФВзд/ФЖзд)*100%.

3.нормативный

или бух-ий.

4.м.

расчета срока жизни здания:

Для определения износа здания м. срока

жизни исп-ся ряд понятий: срок

экономической жизни здания –

период времени в т. Которого улучшение

сохраняет свою полезность (в теч. кот.

об-т можноисп-ть получая прибыль). Срок

эк-ой жизни заканчивается когда улучшения

не вносят вклад в ст-ть об-та в следствии

его общ-го установления. Фактический

возраст – период

времени прошедший от ввода об-та в

эксплуатацию до н.в. (даты оценки). Его

легко установить с помощью данных тех.

паспорта. Эф-ый

возраст – возраст

кот. соотв. физ. сост. об-та и учитывает

возможность его продажи (реаль. Возраст

об-та основанный на текущем состоянии

и пригодности для дальнейшего исп-ия).

Текущий и капитальный ремонты уменьшают

эф-ый возраст здания: Иф=(ЭВ/СЭЖ)*КСзд8100%.

Недостаток метода рсчета – субъективность.

.

Физ. износ всего здания определяется

как средневзвешенная величина по всем

элементам здания. Для перехода к

стоимостному эквивалента % износа

умножают на вост-ую ст-ть здания. Это

самый быстрый способ расчета физ-го

износа и субъективный. 2.стоимостной:

Все элементы здания делятся на коротко

и долгоживущие (КЖ и ДЖ). КЖ элементы

здания имеют меньший срок службы чем

все сооружения в целом (кровля, полы и

т.д.). ДЖ эл-ты имеют срок службы

сопоставимый со сроком жизни всего

здания в целом (фундаменты). Износ

делится на:

1) Устранимый: такой вид износа затраты

на устранение кот-го значительно ниже

чем прирост ст-ти им-ва. 2)неустранимый:когда

затраты на устранение дифекта превосходят

ст-ть кот. будет добавлена к об-ту.

Определение

устранимого износа КЖ эл-ов:

причиной возникновения устранимого

физ. износа явл. естественное изнашивание

эл-ов здания со временем, а так же небреж.

эксплуатация. Устранимый физ. износ в

денежном эквиваленте определен как

ст-ть отложенного ремонта, т.е. опр-ся

суммой затрат по доведению об-та до

сост. эквивалентного первоначальному.

Неустранимый износ КЖ эл-ов: определяется

как разница между вост. ст-ю эл-ов и

величиной их устранимого износа

умноженный на соотношение фактического

возраста к общей физ. жизни эл-та.

НФИкжи=(ВСэл-УФИэл)*(ФВэл/ФЖэл)*100%.

Определение

неустранимого износа ДЖэл-ов: При

определении неустр-го физ. износа ДЖ

эл-ов рассчитывается остаточная

восстановительная ст-ть ДЖ эл-ов.

Неустр-ый физ. износ ДЖ эл-ов определяется

как разница между ВС всего здания и

суммой устранимого и неустранимого

физ. износа КЖ эл-ов умноженный на

соотношение фактического возраста

здания к общей физ. жизни всего здания.

НФИджэ=[ВСзд-(УФИкжэл.+ОВСкжэл.)]*(ФВзд/ФЖзд)*100%.

3.нормативный

или бух-ий.

4.м.

расчета срока жизни здания:

Для определения износа здания м. срока

жизни исп-ся ряд понятий: срок

экономической жизни здания –

период времени в т. Которого улучшение

сохраняет свою полезность (в теч. кот.

об-т можноисп-ть получая прибыль). Срок

эк-ой жизни заканчивается когда улучшения

не вносят вклад в ст-ть об-та в следствии

его общ-го установления. Фактический

возраст – период

времени прошедший от ввода об-та в

эксплуатацию до н.в. (даты оценки). Его

легко установить с помощью данных тех.

паспорта. Эф-ый

возраст – возраст

кот. соотв. физ. сост. об-та и учитывает

возможность его продажи (реаль. Возраст

об-та основанный на текущем состоянии

и пригодности для дальнейшего исп-ия).

Текущий и капитальный ремонты уменьшают

эф-ый возраст здания: Иф=(ЭВ/СЭЖ)*КСзд8100%.

Недостаток метода рсчета – субъективность.

13. Функциональный износ недвижимости. методы расчета? К устранимому функциональному износу относят потерю ст-ти в рез-те несоотв. проекта, мат-ов, стр-ых стандартов, кач-ва дизайна современ. Требованиям рынка к этим позициям. ФИ возник. В следствии несоотв-ия конструктивных эл-ов и самого здания современным требованиям в области арх-ры и стр-ва. Устранимый функциональный износ вызывается: 1. Недостатками, требующими доб-ия эл-та 2.недост., требованиям замены или модернизации элемента. – это означает что сюда относят эл-ты здания которых нет в сущ-ем окружении но без кот. здание неможет соотв-ть современным требованиям. 3.сверх улучшения. Функциональный износ (ФИ) дел-ся на: 1. Устранимый и неустранимый. Если дефект устранимый то он определяется как разница между затратами на уст-ку какой либо системы на оцениваемом об-те и затратами на её уст-ку на новом об-те. Рассмотрим пример расчета устанимого функционального износа обусловленного заменой конструктивных элементов. К устранимому ФИ кот. вызывается заменой или модернизацией элементов относят позиции, которые еще выполняют свои ф-ии, но уже несоотв. современным стандартам. К сверх улучшениям относят позиции и эл-ты сооружения наличие которых в н.в. неадекватно к современ. требованиям рыночных стандартов. Устранимый ФИ в данном случае измеряется как текущая ВС позиций сверх улучшений-ФИ+ст-ть демонтажа-ликвидационная ст-ть демонтированных элементов. Неустранимый ФИ. Он вызывается устареванием объесно планировочных или конструктивных элементов относит. Современных стандартов. Эк-ая целесообразность проведения затрат на устранение этих недостатков позволяет судить о признаке неустр. ФИ (превышение толщины стен, превышение высоты потолков). В зависимости от ситуации конкретной ст-ти неустранимого ФИ может опр- 2-мя способами: 1.Как капитализированная потеря в арендной плате. 2.капитализация избыточ. эксплуатационных затрат необх-ых для содержания зданий в надлежащем порядке. Для определения необходимых расчетных показателей (величины арендных ставок, ставок капитализации) исп-ся скорректированные данные по сопоставимым об-ам.

14. Способы определения рыночной стоимости земли? Земельный участок - это часть поверхности, которая имеет фиксированную границу, площадь, местоположение, правовой статус и другие характеристики, отражаемые в Государственном земельном кадастре и документах государственной регистрации прав на землю. Кадастровая и единичная оценки земли проводятся на основе комплексного применения трех подходов: 1)доходный: а)метод прямой капитализации б)дисконтирование денежных потоков в)техника остатка дохода для земли; 2)сравнительный: а)метод сравнения продаж (способы оценки типичного участка и единицы сравнения) б)метод переноса; 3)затратный: а)метод изъятия б)м. определения затрат на освоение в)Оценка по затратам на инфраструктуру г)Оценка по условиям типовых инвестиционных контрактов. 1)Доходный подход к оценке земельных участков позволяет получить оценку стоимости земли, исходя из ожидаемых потенциальным покупателем доходов, и применим только к земельным участкам, приносящим доходу. Рыночная стоимость земельного участка, рассчитанная методом дисконтирования, представляет собой сумму приведенных к дате оценки ожидаемых рентных доходов или других выгод. Потоки доходов за период владения землей, а также выручка от последующей перепродажи земельного участка переводятся в текущую стоимость. Расчет величины денежных потоков в прогнозный период осуществляется на основе технико-экономических показателей реального или планируемого проекта разработки месторождения. По каждому году прогнозного периода рассчитывается денежный поток исходя из объемов добычи и реализации полезного ископаемого, цен реализации, затрат на поиск» разведку, разработку месторождения и реализацию продукции, а также обязательных платежей в соответствии с налоговым и природоохранным законодательством. а)М. прямой капитализации предполагает деление годового рентного дохода на соответствующую ставку капитализации, в результате чего величина доходов превращается в стоимость земельного участка. Расчеты стоимости земли методом капитализации дохода основаны на использовании следующей формулы: Стоимость земли=рентный доход/коэф. капитализации.В зависимости от целевого назначения земельного участка в качестве дохода могут выступать: 1)расчетный рентный доход для оценки сельскохозяйственных и лесных земель; 2)часть дохода от имущественного комплекса, приходящаяся на застроенный земельный* участок; 3)земельная арендная плата {арендный доход) для оценки земель поселений; 4)доход от прироста стоимости земельного участка, получаемый при его продаже в будущем или при его залоге под ипотечный кредит. 4 подхода расчета коэф. капитализации: 1-ый подход - это рассмотрение земельного участка как разновидности денежного капитала и соответственно расчет коэффициента капитализации исходя из характеристик денежного рынка на дату оценки. Критерием эффективности вложения капитала выступает процентная ставка по инвестициям, характеризующимся сопоставимым уровнем риска. 2-ой подход:- условная капитализация исходя из установленного государством индекса. Методиками государственной кадастровой оценки земель определяется срок, в течение которого воспроизводится капитал в сельском или лесном хозяйстве. 3-ий подход - расчет коэффициента капитализации методом кумулятивного построения: а) безрисковую ставку б)региональный риск, т.е. риск вложения денежных средств в недвижимость, находящуюся в конкретном регионе, характеризующемся определенным экономическим и социальным положением. в)риск ликвидности, связанный с возможностью возникновения потерь при реализации объекта недвижимости из-за недостаточной развитости, несбалансированности или неустойчивости рынка. 4-ый подход основан на методе рыночной «выжимки», или анализе сравнительных продаж. Данный метод не требует сложных финансовых расчетов или экспертных оценок, но невозможен без достоверной информации о сравнимых продажах земельных участков. Коэффициент капитализации равен доходу, деленному на цену продажи по аналогичным земельным участкам. Необходимо рассчитывать среднее (средневзвешенное) значение по нескольким продажам для получения достоверных значений ставки капитализации.

15.Городское пространство