2 Аналіз процесу банківського кредитування комерційного банку

2.1 Аналіз кредитного портфеля банків України

Кредитний портфель – це сукупність кредитів, наданих банком на певну дату з метою одержання доходу у вигляді відсотків. До заборгованості за кредитними операціями, що становлять кредитний портфель банку, належать:

строкові депозити, які розміщені в інших банках, та сумнівна заборгованість за ними;

кредити, які надані іншим банкам, та сумнівна заборгованість за ними;

кошти, надані суб'єктами підприємницької діяльності за овердрафтом, за факторинговими операціями, та прострочена заборгованості за факторинговими операціями;

кошти, надані суб'єктами підприємницької діяльності за операціями репо та іншими [29, c.142].

Використовуючи статистичну інформацію, наведену у додатку Б, проаналізуємо кредитний портфель банків України за останні 5 років. Як базу для аналізу візьмемо наступні дані:

загальний обсяг наданих кредитів;

обсяг кредитів, надані суб'єктам господарської діяльності;

обсяг кредитів, надані фізичним особам;

довгострокові кредити;

прострочена заборгованість за кредитами;

резерв на відшкодування можливих втрат за кредитними операціями [34].

За згрупованими даними розрахуємо абсолютне відхилення та темп приросту, щоб детально відстежити зміни, які відбулися із кредитним портфелем банків за останні 5 років. Отримані показники з вихідними даними та результатами розрахунків занесемо до табл. 2.1.

Таблиця 2.1

Аналіз стуктури кредитного портфелю банків з 2007 по 2011 р.р.

Показники |

Дата, млн.грн. |

Абсолютне відхилення з 01.01.2007 по 01.11.2011 |

Темп приросту з 01.01.2007 по 01.11.2011 |

||||

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.11.2011 |

млн. грн. |

% |

|

Кредити надані |

269294 |

485368 |

792244 |

747348 |

829317 |

560023 |

207,9597 |

з них: |

|

||||||

кредити, надані суб'єктам господарської діяльності |

167661 |

276184 |

472584 |

474991 |

581772 |

414111 |

246,99304 |

кредити, надані фізичним особам |

77755 |

153633 |

268857 |

222538 |

180538 |

102783 |

132,18828 |

Довгострокові кредити |

157224 |

291963 |

507715 |

441778 |

439190 |

281966 |

179,3403 |

з них: |

|

||||||

довгострокові кредити суб'єктам господарювання |

90576 |

156355 |

266204 |

244412 |

300031 |

209455 |

231,24779 |

Прострочена заборгованість за кредитами |

4456 |

6357 |

18015 |

69935 |

83036 |

78580 |

1763,465 |

Резерв на відшкодування можливих втрат за кредитними операціями |

12246 |

18477 |

44502 |

99238 |

124060 |

111814 |

913,06549 |

Як бачимо із табл. 2.1, загальний обсяг наданих банками кредитів за 5 років (з початку 2007 по кінець поточного 2011) зріс більше ніж у двічі і на 01.01.2011 склав 560023 млн.грн. Негативну динаміку в обсязі наданих кредитів можна спостерігати лише у 2009 році, що очевидно було викликане кризовим станом банківської системи нашої держави. Проте у 2010 р. у зв’язку з її поступовою реабілітацією банки відновили масштаби своєї кредитної діяльності. Також до негативних тенденцій за останні роки варто віднести той факт, що починаючи з 2009 року стала різко збільшуватися прострочена заборгованість за кредитами, що також являє собою наслідок світової фінансової кризи та пов’язаною з нею нездатністю позичальників вчасно повертати борги. Так, на 01.01.2010 прострочена заборгованість склала 69935 млн. грн., що майже у 4 рази більше аналогічного показника за 2008 рік, значення якого на 01.01.2009 відповідно склало 18015 млн.грн. У зв’язку з різким ростом невчасного повернення кредитів банкам довелося зміцнити свій захист від ризику неповернення позик, для чого були значно збільшені їх резерви під стандартну заборгованість за кредитами, але із завершенням світової фінансової кризи темпи збільшення резерву дещо знизилися, і у 2010-2011 році резерви під стандартну заборгованість у цілому по банківській системі було збільшено лише на 25 млн. грн., проти 54 млн у 2009 в порівнянні із 2008. Також варто відзначити зменшення обсягів надання довгострокових банківських позик у 2010-2011 роках, що очевидно пов’язане з небажанням банківських установ брати на себе ризик надання таких кредитів після негативного досвіду кризових 2008-2009 років, коли не лише спостерігалася висока чатка неповернення або несвоєчасного повернення довгострокових кредитів, але й їх знецінення через катастрофічні інфляційні процеси в економіці країни [34].

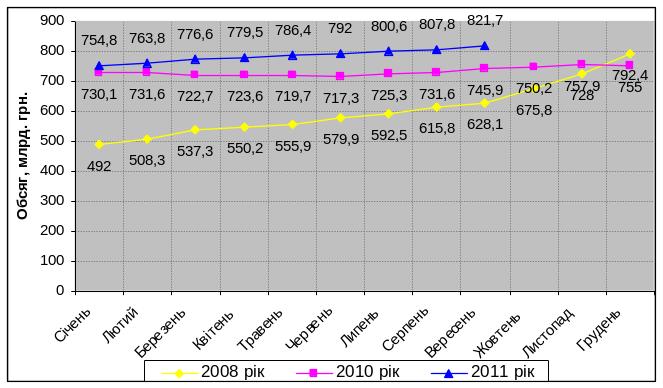

На рис. 2.1 зображена детальна помісячна динаміка надання кредитів у 2008 р. а також 2010 та 2011 р.р [34, 35].

Рис. 2.1. Динаміка загального обсягу кредитів, наданих банками України протягом 2008 та 2010-2011 рр.

Як видно із рис. 2.1, у 2008 році спостерігався поступовий ріст надання кредитів з його більш різким збільшенням під кінець року, коли клієнти банків у зв’язку з погіршенням фінансового становища, викликаним появою кризових явищ в економіці країни, почали більш активно брати кредити у банках, які потім досить нестабільно повертались. У 2010-2011 р.р. обсяг наданих кредитів незначно змінювався протягом року, що говорить про стабільну ситуацією з наданням кредитів банками на теперішньому етапі.

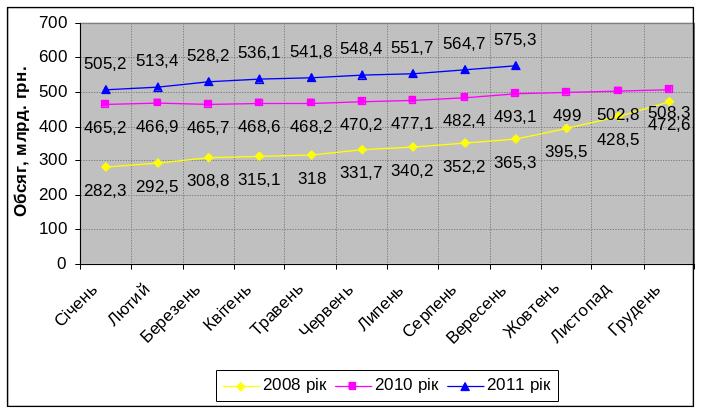

На рис. 2.2. зображена детальна помісячна динаміка обсягів наданих банками кредитів суб’єктам господарської діяльності [34, 35].

Рис. 2.2. Динаміка обсягу кредитів, наданих суб’єктам господарської діяльності банками України протягом 2008 та 2010-2011 рр.

Як видно з рис. 2.2, ситуація із кредитуванням юридичних осіб у 2008 р. є аналогічною ситуації з загальним обсягом надання кредитів банками, лише у 2010-2011 р.р. можна спостерігати незначний стабільний ріст обсягу наданих банками суб’єктам господарської діяльності кредитів.

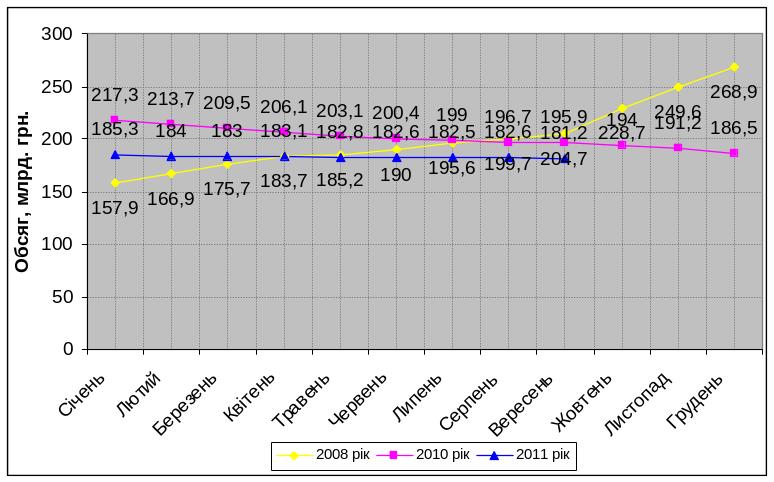

На рис. 2.3 можна спостерігати детальну помісячну динаміку надання банками кредитів фізичним особам у 2008 та 2010-2011 р.р. [34, 35].

Рис. 2.3. Динаміка обсягу кредитів, наданих фізичним особам банками України протягом 2008 та 2010-2011 рр.

Що стосується ситуації із кредитуванням фізичних осіб, то тут все складається дещо по-іншому, ніх у випадку із юридичними особами. Як випливає із рис. 2.3, у 2008 році спостерігався поступовий стабільний ріст обсягів надання кредитів аж до вересня, кол кількість наданих населенню позик почала різко зростати, що відбувалося у зв’язку із початком світової фінансової кризи. Протягом кризового 2009 року банки призупинили свою активну полутику надання кредитів фізичним особам, і у 2010 році така тенденція збереглася. У поточному 2011 р. ситуація дещо стабілізувалася, однак банки досі ведуть достатньо пасивну політику з видачу кредитів населенню шляхом встановлення високих вимог до потенційних позичальників з метою відсіювання неплатоспроможних осіб.

Щоб розглянути на прикладі окремих банків динаміку кредитно-інвестиційного портфелю, згрупуємо дані по кредитно-інвестиційному портфелю 10 найбільших банків та визначимо питому вагу кожного з них у загальному кредитно-інвестиційному портфелі банків України.

Проаналізуємо динаміку кредитного портфеля у деяких банках України за 2005-2010 рр. (табл. 2.2) [35].

Таблиця 2.2

Динаміка кредитного портфелю у комерційних банках України

Банк |

Кредитно-інвестиційний портфель |

Питома вага банків України в кредитно- інвестиційному портфелі у вересні 2010 р. % |

|||||

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

||

ПриватБанк |

16763 |

27533 |

46017 |

71654 |

67432 |

89543 |

13,806 |

Укрексімбанк |

7718 |

14552 |

6751 |

40027 |

46029 |

51313 |

7,912 |

Ощадбанк |

5946 |

7504 |

13788 |

51176 |

51006 |

48246 |

7,439 |

УкрСиббанк |

8429 |

19031 |

32988 |

49661 |

37971 |

33734 |

5,201 |

ВТБ |

1545 |

2057 |

9601 |

18666 |

22990 |

23288,6 |

3,591 |

ОТР Bank |

6018 |

9681 |

15610 |

29941 |

25183 |

22799 |

3,515 |

Альфа-банк |

1721 |

5422 |

14041 |

28849 |

21463 |

19734 |

3,043 |

Надра |

5019 |

8987 |

17556 |

26169 |

19824 |

16942 |

2,612 |

Фінанси та кредит |

3679 |

6469 |

13252 |

16460 |

14897 |

16678 |

2,571 |

Перший Український Міжнародний Банк (ПУМБ) |

2745 |

4829 |

11998 |

17259 |

12565 |

12350 |

1,904 |

Інші (137 банків) |

48,406 |

||||||

Як видно з табл. 2.2, динаміка кредитного портфеля топ-десятки провідних українських банків, за даними Українського банківського порталу, у 2005-2008 рр. була позитивною. У 2009-2010 рр., у зв’язку зі світовою фінансовою кризою в Україні, більшість українських банків зменшили обсяг кредитного портфеля (крім ПриватБанку, Укрексімбанку, ВТБ, Фінанси та кредит). Найбільшу частку в кредитно-інвестиційному портфелі банків України станом на 30.09.2010 р. займає Приватбанк (13,806 %). Питома вага першої топ-десятки українських банків в структурі кредитно-інвестиційному портфелю банківської системи України складає 51,594 %, інших 137 банків – 48,406 % [35].

Отже, кредитний портфель включає агреговану балансову вартість усіх кредитів, у тому числі прострочених, пролонгованих і сумнівних щодо повернення та є втіленням кредитної політики банку та невід’ємною складовою його загальної стратегії розвитку.

Основними цілями формування кредитного портфелю є:

високий рівень доходу в поточному періоді;

високий темп очікуваного доходу в майбутній довгостроковій перспективі;

мінімізація рівня ризиків кредитного портфелю;

дотримання необхідної ліквідності кредитного портфелю;

Виділяють наступні елементи організації та управління кредитним портфелем:

вибір критеріїв оцінки якості кредитів;

розробка визначеного методу оцінки якості кредиту на основі вибраних критеріїв;

організація роботи з класифікації кредитів за групами ризику;

накопичення інформації по банку для визначення процента ризику для кожної групи класифікованих кредитів;

визначення абсолютної величини кредитного ризику в розрізі кредитів кредитного портфеля та сукупного ризику для банку;

прийняття рішення про величину створюваного резерву для покриття можливих втрат, про джерела відрахування у резерв;

оцінка якості кредитного портфеля на основі фінансових показників;

визначення проблемних і сумнівних кредитів;

прийняття рішення щодо проблемних і сумнівних кредитів;

організація та визначення методики повернення проблемних кредитів;

робота ризик-менеджера з повернення кредитів[32, с. 323, 29, c.144].

Управління кредитним портфелем дає змогу балансувати та стримувати ризик усього портфеля, контролювати ризик, притаманний тим чи іншим ринкам, клієнтам, позиковим інструментам, кредитам та умовам діяльності. Управління кредитними ризиками вимагає систематичного кількісного та якісного аналізу кредитного портфеля та роботи з проблемними кредитами.

З метою відстеження та уникнення можливості появи кредитного ризику варто аналізувати обсяги надання кредитів банками у розрізі видів кредитування. З цією метою проведемо аналіз кредитного портфеля по видам кредитів у деяких банках України із різнми масштабами кредитної діяльності [30, 345c.].

В табл. 2.3 наведено структуру кредитного портфеля провідних українських банків (ПриватБанк, VAB банк, Erste Bank, Укрексімбанк Дельта-Банк) за видами кредитів у 2008 –2009 р.р [15, c.143].

Таблиця 2.3

Кредити та заборгованість клієнтів за 2008 – 2009 рр. у комерційному банку, %

Найменування статті |

ПриватБанк |

VAB Банк |

Erste Банк |

Укрексімбанк |

Дельта-банк |

|||||

2009 рік |

2008 рік |

2009 рік |

2008 рік |

2009 рік |

2008 рік |

2009 рік |

2008 рік |

2009 рік |

2008 рік |

|

Кредити, що надані органам державної влади та місцевого самоврядування |

- |

- |

- |

- |

- |

- |

4,84 |

- |

- |

- |

Кредити юридичним особам |

88,01 |

17,67 |

79,27 |

70,57 |

40,60 |

35,36 |

101,71 |

97,93 |

76,29 |

62,41 |

Кредити, що надані за операціями репо |

0,07 |

0,01 |

- |

- |

- |

- |

0,06 |

0,06 |

- |

- |

Кредити фізичним особам-підприємцям |

0,64 |

0,85 |

0,93 |

0,98 |

0,42 |

0,42 |

0,10 |

0,16 |

0,61 |

0,74 |

Іпотечні кредити фізичних осіб |

4,82 |

6,08 |

9,50 |

7,79 |

44,17 |

36,01 |

1,29 |

1,59 |

7,95 |

8,82 |

Споживчі кредити фізичним особам |

11,08 |

11,69 |

24,17 |

24,45 |

0,17 |

0,18 |

1,72 |

4,05 |

22,68 |

31,43 |

Інші кредити фізичним особам |

17,10 |

22,78 |

0,03 |

1,29 |

36,96 |

34,57 |

- |

0,02 |

0,80 |

0,94 |

Резерв під знецінення кредитів |

(21,72) |

(13,08) |

(13,90) |

(5,08) |

(22,29) |

(6,54) |

(9,72) |

(3,81) |

8,33 |

(4,34) |

Усього кредитів за мінусом резервів |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Аналіз кредитного портфеля досліджуваних у табл. 2.3 банків за видами кредитів показав, що найбільшу частку мали кредити юридичним особам, крім Erste Bank, де найбільшу питому вагу займають іпотечні кредити фізичних осіб (44,14 % - у 2009 р., 36,01 % - у 2010 р.). Укрексімбанк, який є державним банком, у 2009 році надавав кредити органам державної влади та місцевого самоврядування, частка яких в структурі кредитного портфеля банка склала 4,84 %. Найбільші обсяги резервів під знецінення кредитів були сформовані у 2008 р. у Erste Bank (22,29 %) і Приватбанку (21,72 %) [35, 36, 37, 38, 39].

Аналіз кредитного портфеля потребує дослідження його структури в розрізі груп ризику, ступеня забезпеченості, галузевої структури, форм власності позичальників і т. п., а також вивчення динаміки кожної групи, сегментації кредитного портфеля.

Розглянмо структуру кредитного портфелю банків нашої держави за суб’єктами кредитування. Підвищення ефективності кредитування фізичних осіб та розвиток цієї послуги – одна з актуальних і гострих проблем на сьогоднішній день. Адже світова економічна криза призвела до уповільнення діяльності банківських установ але в 2011 р. ця тенденція змінилася, і наразі на ринку банківських кредитів спостерігається позитивна динаміка.

В цілому, за 2010 рік спостерігалася кількісне зниження обсягу кредитів фізичних осіб на 20%, при цьому питома вага довгострокових кредитів населення в загальному обсязі кредитного портфелю банківської системи залишається вищою.

Необхідно відзначити наявність цілого ряду об'єктивних факторів, що перешкоджають активному розвитку кредитних операцій банків для населення, а відтак і повноцінній реалізації банками функції фінансового посередництва у масштабах усієї економіки. Серед цих факторів можна виокремити такі:

порівняно високий рівень початкових витрат, які здійснюють банки, що впроваджують нові види послуг;

низький рівень доходів великої частини населення не дає змоги банкам активно реалізовувати свої депозитні стратегії, внаслідок чого потенціал з надання кредитних послуг банків на роздрібному ринку залишається нереалізованим у повній мірі;

недостатньо розвинута інфраструктура фінансового ринку щодо розвитку мережі філій та формування загальної культури активного користування банківськими послугами населенням;

тенденції зі зниження процентної маржі, що загострюють конкурентну боротьбу на ринку роздрібних послуг, де збільшення власної частки супроводжується зазвичай більшими витратами для банків, аніж на аналогічних сегментах ринку для юридичних осіб банківських клієнтів;

відсутність достатньої кількості кваліфікованого персоналу, який би міг ефективно взаємодіяти із клієнтами та грамотно дотримуватись усіх необхідних технологічних вимог із надання роздрібних послуг;

погіршення економічної ситуації в країні, яка обумовлена наслідками світової фінансової кризи [13, c.198].

Кредитування населення передбачає високий рівень розвитку філіальної мережі й банківських технологій, здатність до швидкого освоєння та супроводу нових банківських продуктів. Українські банки тільки розпочинають цьому вчитися, однак кризові явища тимчасово зупинили розвиток процесів кредитування населення країни.

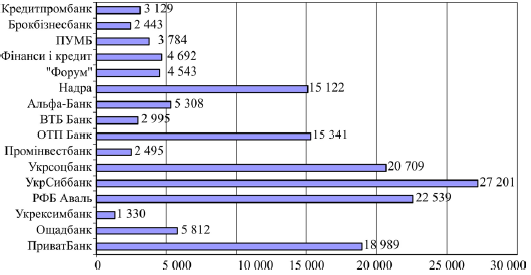

На рис. 2.4. можна спостерігати обсяг кредитування фізичних осіб найбільшими українськими банками [35].

Рис. 2.4. Кредитування фізичних осіб банками України станом на 01.01.2011 р., млн грн

Розглянувши обсяги кредитування фізичних осіб (рис. 2.4), варто відзначити, що за цим показником один з лідерів банківського ринку України, Приватбанк, дещо поступається УкрСиббанку (1 місце в Україні), РФБ Аваль і Укрсоцбанку. Скажімо, на 01.01.2011 р., кредити, надані УкрСиббанком, порівняно із кредитуванням Приватбанком фізичних осіб, становлять на 8 млрд грн більшу суму. Тим не менше, обсяги кредитуванняфізичних осіб Приватбанком є значними та мають винятково важливе значення на кредитному ринку України, якщо порівнювати їх із такими банками як, скажімо, Укрексімбанк (кредитування становить лише 1,3 млрд грн) та Брокбізнесбанк (2,4 млрд грн).

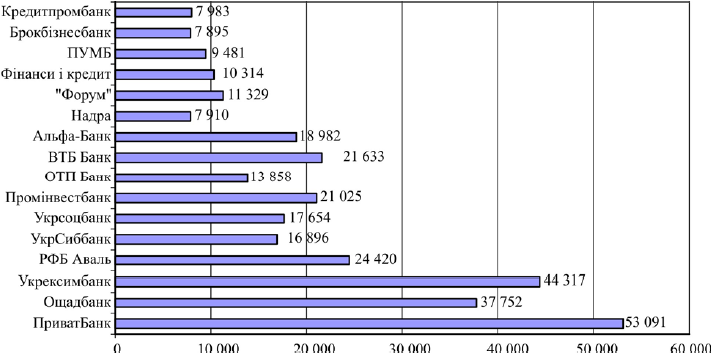

Аналогічно виконаємо дослідження динаміки кредитування юридичних осіб банками в Україні (рис. 2.5) [35].

Рис. 2.5. Кредитування юридичних осіб банками України станом на 01.01.2011 р., млн грн

Як видно із рис. 2.5, у кредитуванні юридичних осіб безумовну провідну позицію у банківському секторі займає Приватбанк з сумарним його обсягом на 1.01.2011 р. понад 53 млрд грн, випереджаючи Укрексимбанк (друга позиція на ринку) на 8,7 млрд грн, а, скажімо, Брокбізнесбанк – на 45 млрд грн.[45].

За станом на 01.04.2011 обсяг кредитної заборгованості, класифікованої як сумнівна і безнадійна, у загальній сумі класифікованих кредитів (відповідно до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженого постановою Правління Національного банку України від 06.07.2000 № 279) [2] становив 15 %, а прострочені нараховані доходи – 66,3 % до загальної суми нарахованих доходів.

Аналіз розвитку кредитного портфеля українських банків (рис. 2.6) свідчить про негативну тенденцію до зростання простроченої кредитної заборгованості.

Рис. 2.6. Динаміка негативно класифікованої кредитної заборгованості і прострочених нарахованих доходів за кредитними операціями банків України

Така тенденція зумовлює підвищені кредитні ризики, про що свідчать такі дані, що випливають з рис. 2.6: частка проблемних кредитів у структурі кредитного портфеля вітчизняних банків зросла у 6 разів – з 2,5 % (за станом на 01.01.2008) до 15 % (за станом на 01.04.2011), що в абсолютному вимірі становить 14,8 млрд грн. і 131,5 млрд грн. відповідно [33].

Кредитний портфель банківської системи України за цей період зріс з 581,5 млрд грн. до 884,1 млрд грн. Рентабельність капіталу вітчизняних банків погіршилася у зв’язку зі значними відрахуваннями до резерву для покриття можливих збитків за кредитними операціями. Як наслідок, банківська система України за результатами 2010 року продемонструвала збиток у сумі 13 млрд грн. Найбільш збитковими виявилися АТ “Родовід Банк” (4,3 млрд грн.), ПАТ “Банк Форум” (3,3 млрд грн.), АТ “УкрСиббанк” (3,1 млрд грн.), ПАТ “Сбербанк Росії” (1,5 млрд грн.), що пов’язано, в основному, зі зменшенням регулятивного капіталу банків у зв’язку з формуванням резервів під активні операції [21, c.38].

Наведені вище дані дають змогу стверджувати про високий рівень ризиковості кредитної діяльності банків в Україні. Проблемні кредити негативно впливають на структуру активів банків та рівень якості кредитних портфелів, чинять тиск на показник достатності регулятивного капіталу банків, суттєво знижують ефективність банківської діяльності, створюють труднощі для роботи позичальників та кредиторів, ускладнюють процес управління фінансовими потоками, підривають довіру вкладників та інвесторів до банківської системи, істотно скорочують можливості фінансування реального сектора економіки країни.

Отже, для ефективного розвитку кредитної діяльності банкам України, необхідно :

1) удосконалити регулятивну базу, в тому числі закони, котрі захищають права кредиторів;

2) банкам варто покращити методики оцінки кредитоспроможності позичальників, з метою зниження ризиків неповернення кредитів, основний акцент при прийнятті рішення про надання кредиту необхідно робити на кредитну історію та аналіз доходів і, лише в останню чергу, на забезпечення;

3) забезпечити дотримання принципів, пов’язаних з умовами банківського кредитування та здійснити адаптацію міжнародного досвіду кредитування до української банківської практики;

4) банки мають визначити основні напрями розробки методологічних підходів, щодо управління кредитними ризиками, зокрема планувати розподіл кредитних вкладень на довгостроковий період, в основу якого буде покладено зважену кредитну політику, обґрунтовану загальноекономічними умовами, а не метою агресивного захоплення ринку[24].