1.4 Методи оцінки кредитоспроможності позичальника

У світовій і вітчизняній практиці існують різноманітні методики оцінки кредитоспроможності позичальників – юридичних осіб, що дозволяють визначити можливість кредитування даного спектру клієнтів банку. В цілому, сучасні шляхи вдосконалення методики оцінки кредитоспроможності підприємства повинні проводитися у двох напрямках: базуватися на комплексному застосуванні кількісних і якісних показників (рис. 1.3) [11, c.54].

Рис. 1.3. Напрями оцінки кредитоспроможності позичальника

Кількісний аналіз полягає у дослідженні фінансового стану позичальника на основі аналізу фінансової звітності підприємства та розрахунку відповідних відносних показників. Необхідно ретельно вивчити фінансовий стан позичальника, ліквідність його балансу, ефективність виробництва і використання основного й оборотного капіталу. Для цього використовується бухгалтерська, статистична і фінансова звітність позичальника, матеріали попередніх перевірок на місці, прогнози фінансового стану клієнта протягом усього періоду користування позичкою. [19, c.12].

Якісний аналіз полягає у дослідженні нефінансової інформації, а саме: рівень менеджменту, ступіть довіри до клієнта, характеристика діяльності, кредитна історія, аналіз ринку.

Рівень менеджменту визначається, насамперед, професійним досвідом керівника та/або власника, стажем роботи на посаді керівника, або строком перебування в ролі власника, віком, характером, попереднім досвідом роботи в бізнесі (формальним/неформальним), зв’язками в діловому світі, технічними знаннями та освітою. Ці якості відбиваються на управління бізнесом в цілому.

В малих підприємствах існує тісний зв’язок між підприємством, з його господарською діяльністю, з однієї сторони, та керівником підприємства, його власним життям – з іншої. Успіх бізнесу залежить в значній мірі від особистості його керівника. В багатьох випадках підприємство і приватна сфера клієнта настільки переплетені, що розподіл між цими двома сферами дуже проблематично, а інколи навіть неможливо. Таким чином, критерій для оцінки якості кредитів малому бізнесу можна характеризувати як сукупність критеріїв для оцінки кредитів крупним підприємствам і кредитів фізичним особам. Світова практика оцінки кредитів малому бізнесу основується саме цьому явищі і часто поручительство фізичної особи-керівника підприємства є передумовою для надання кредиту самому підприємству. [27, c.55-57].

Ступінь довіри до клієнта включає відкритість, чесність, готовність клієнта надати фактичну інформацію, відносини з банками.

Кредитна історія включає попередній досвід роботи з кредитами. Погашення попередніх кредитів – добра ознака та свідчення того, що клієнт працює відповідально. Чим довше клієнт обслуговується в банку, тим краще банку відомий його бізнес та вища вірогідність, що відносини між ними добрі. Треба також враховувати кредитну історію інших фірм керівника-позичальника (колишніх та діючих).

Кредитну історію повноцінно характеризують кредити, термін погашення яких вже минув. Відповідно вони є повністю погашені або ні. Наявність прострочених кредитних зобов’язань характеризують кредитну історію як негативну.

При аналізі ринку основною метою є визначення галузей, в яких здійснює діяльність позичальник. Також необхідно проаналізувати скільки товару, робіт чи послуг у компанія зможе продати на ринку в період кредитування, наскільки обґрунтовані такі плани клієнта, привабливість продукту (ціна, якість, асортимент), рівень конкуренції, сезонність, вплив держави на галузь (ліцензування, законодавче регулювання і т.д.). [31, c,17-18].

Всі ці характеристики в тій чи іншій мірі впливають на кредитоспроможність позичальника. Стратегія оцінки кредитоспроможності базується на таких показниках: розміру кредиту, терміну кредиту, результатів попередньої діяльності позичальника, забезпечення кредиту, взаємовідносин банку з клієнтом. Частка впливу кожного з цих показників відображено на рис.1.4. можна спостерігати вагу показників кредитоспроможності при прийнятті рішення про видачу кредиту. [21, c. 38].

Рис. 1.4. Вага показників стратегії оцінки кредитоспроможності

Як показує рис. 1.4., забезпечення кредиту має найбільше значення при прийнятті стратегій оцінки кредитоспроможності (30%), потім ідуть розмір, термін, взаємодія клієнту за банком, і в решті – кредитна історія позичальника (відповідно 25, 20, 15 і 10%).

На фінансовий стан позичальника впливає ряд факторів, які обов’язково враховуються відповідальними працівниками банку при підготовці висновку на надання кредиту:

положення підприємства на товарному та фінансовому ринку;

випуск та реалізація конкурентоздатної продукції та продукції, яка користується попитом;

його рейтинг в діловому співробітництві з партнерами;

ступінь залежності від зовнішніх кредиторів та інвесторів;

наявність неплатоспроможних дебіторів;

величина і структура витрат виробництва, їх співвідношення з грошовими доходами;

розмір сплаченого статутного капіталу;

ефективність комерційних і фінансових операцій;

стан майнового потенціалу, включаючи співвідношення між необоротними та оборотними активами тощо. [16, c.92].

Стійкість фінансового стану позичальника в значній мірі залежить від доцільності і правильності вкладення фінансових ресурсів в активи.

Я вважаю, що, враховуючи сучасну специфіку діяльності українських банків, найбільш доцільно буде застосувати методику оцінки кредитоспроможності позичальника – юридичної особи, що зображена нижче. Згідно з даною методикою, Оцінка фінансового стану позичальника-юридичної особи здійснюється за допомогою відповідних коефіцієнтів ліквідності, які розраховуються за балансом. Серед них:

коефіцієнт загальної ліквідності (К1);

коефіцієнт абсолютної (термінової) ліквідності (К2);

коефіцієнт автономності (К3);

коефіцієнт маневреності власних коштів (К4).

Названі показники розраховуються за формулою:

![]() ,

(1.1)

,

(1.1)

де ЗЗ — запаси і затрати;

ГК — грошові кошти;

ДЗ — дебіторська заборгованість;

КФВ — короткострокові фінансові вкладення;

ЗК — зобов’язання короткострокові.

Теоретичне значення К1 не менше 2 – 2,5. Це означає, що на кожну гривню короткострокових зобов’язань підприємство повинно мати 2 – 2,5 гривні ліквідних активів.

![]() ,

(1.2)

,

(1.2)

Теоретичне значення коефіцієнта абсолютної ліквідності не менше 0,2 – 0,25. Це означає ситуацію, при якій потенційний позичальник повинен на кожну гривню короткострокових зобов’язань мати 20 – 25 коп. абсолютно ліквідних активів.

![]() ,

(1.3)

,

(1.3)

де З — усі зобов’язання;

ВК — власні кошти.

Теоретичне значення К3 — не більше 1, тобто зобов’язання потенційного позичальника не повинні перевищувати його власні кошти.

![]() ,

(1.4)

,

(1.4)

де ОА — основні активи.

Теоретичне значення К4 не може бути меншим 0,5, тобто величина оборотних активів (ВК — ОА) позичальника не може бути меншою половини всіх власних коштів.

Крім наведених коефіцієнтів ліквідності, можуть застосовуватися й інші, які можна об’єднати в певні групи показників:

погашення боргу;

ділової активності;

рентабельності;

використання основного капіталу.

У групу показників погашення боргу входять коефіцієнти:

грошового потоку (К5);

процентних виплат (К6).

![]() ,

(1.5)

,

(1.5)

де По — прибуток після сплати податків;

А — амортизація;

Д — дивіденди;

З — зобов’язання, строком виконання до одного року.

Коефіцієнт грошового потоку показує, яка частина грошових надходжень клієнта спрямовується на покриття основного боргу і процентів за позичками, строком повернення до одного року. Чим нижчий коефіцієнт грошового потоку, тим менший резерв міцності для погашення боргів. При значенні коефіцієнта, що дорівнює 1, забезпечується фінансова стабільність клієнта.

![]() ,

(1.6)

,

(1.6)

де П1 — прибуток до сплати податків;

ПП — процентні платежі.

Коефіцієнт процентних виплат дає змогу оцінити, у скільки разів прибуток клієнта перевищує процентні платежі за позичками. Він не може бути меншим за 1, інакше здатність клієнта повернути позичку опиниться під загрозою.

Показники ділової активності складаються з трьох коефіцієнтів оборотності:

дебіторської заборгованості (К7);

запасів і витрат (К8);

кредиторської заборгованості (К9).

![]() ,

(1.7)

,

(1.7)

де Дср — середня сума дебіторських рахунків;

СПК — сума продажів у кредит.

Абсолютне значення цього показника важливе тільки для порівняння з аналогічним показником інших підприємств-родичів або показників попередніх періодів даного підприємства. Він дає можливість оцінити швидкість оплати рахунків позичальника. Збільшення значення показника оборотності дебіторської заборгованості вказує на уповільнення швидкості платежів на користь позичальника, а зменшення — на прискорення такої швидкості.

![]() ,

(1.8)

,

(1.8)

де ЗЗ — запаси і затрати;

СТ — собівартість проданих товарів і послуг.

Як і попередній показник, він використовується тільки для порівняння. Висока оборотність свідчить про ефективне використання ресурсів, але вона може бути передвісником виснаження запасів і незадоволеного попиту споживачів.

![]() ,

(1.9)

,

(1.9)

де Ро — рахунки до оплати;

Сп — сума покупок.

І цей показник використовується для порівняння. Він дає змогу оцінити швидкість оплати клієнтом рахунків постачальників. Підвищення коефіцієнта оборотності кредиторської заборгованості може вказувати на проблеми з притоком готівки, а зниження — на дострокову сплату рахунків.

Показники рентабельності включають:

рентабельність підприємства (Р1);

рентабельність реалізованої продукції (Р2);

рентабельність акціонерного капіталу (Р3);

рентабельність активів (Р4);

рентабельність витрат (Р5).

![]() ,

(1.10)

,

(1.10)

де ЧП — чистий прибуток;

СОБк — середній залишок оборотного капіталу;

СОНк — середній залишок основного капіталу.

![]() ,

(1.11)

,

(1.11)

де В — виторг від реалізації продукції.

![]() ,

(1.12)

,

(1.12)

де Ак — акціонерний капітал.

![]() ,

(1.13)

,

(1.13)

де А — активи.

![]() ,

(1.14)

,

(1.14)

де З — затрати.

Наведені показники рентабельності не мають певних стандартів. Їх використовують у динаміці і для порівняння з аналогічними показниками інших підприємств даної галузі господарювання. При здійсненні оцінки кредитоспроможності та фінансової стабільності банки можуть використовувати й інші показники. Для отримання комплексної оцінки кредитоспроможності позичальника потрібно визначені показники порівняти з оптимальними і на підставі їх аналізу вирішувати питання про можливість надання кредиту [2; 19, c.11-13; 31, c.17-18].

Класифікація позичальників - юридичних осіб (у тому числі банків) здійснюється за результатами оцінки їх фінансового стану:

Клас "А" - фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника - бездоганна; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor`s, Moody`s тощо).

Клас "Б" - фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor`s, Moody`s тощо).

Клас "В" - фінансова діяльність задовільна і потребує більш детального контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращення фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor`s, Moody`s тощо).

Клас "Г" - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас "Д" - фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку [2].

За результатами оцінки фінансового стану позичальник зараховується до відповідного класу.

У світовій практиці для оцінки кредитоспроможності позичальника використовують такі підходи, як PARSER i CAMPARI.

Розшифрування методики PARSER:

P – Person – Інформація про особу позичальника та його репутацію;

A – Amount – обґрунтування необхідної суми кредиту;

R – Repayment – можливості погашення;

S – Security – оцінка забезпечення;

E – Expediency – доцільність кредиту;

R – Remuneration – винагорода банку (процентна ставка) за ризик надання кредиту [14, c. 27].

Розшифрування методики CAMPARI:

С (character) – характеристика клієнта;

A (ability) – здатність до погашення позики; M (margin) – маржа (доходність);

P (purpose) – мета кредиту;

A (ammount) – розмір позики;

R (repayment) – умови погашення позики;

I (insurance) – страхування ризику непогашення позики [14. c.28].

На основі запропонованих комплексних методик можна розробити схему оцінки кредитоспроможності клієнта [3,с. 248].

Також можна виділити деякі інші методики оцінки кредитоспроможності позичальників, що с успіхом застосовуються у деяких країнах Європи та США. Особливості даних методик зображені в табл. 1.3.

Таблиця 1.3

Особливості застосування методик оцінки кредитоспроможності в банках деяких країнах

Країна |

Показники, що застосовуються для оцінки кредитоспроможності |

Великобританія |

коефіцієнту залежності (гірингу) |

США |

- коефіцієнт ліквідності; - коефіцієнт покриття; - коефіцієнт залучень; - показники оборотності капіталу; - прибутковість основної діяльності. |

Франція |

- коефіцієнт ліквідності; - коефіцієнт покриття; - коефіцієнт залучень; - показники оборотності капіталу; - прибутковість основної діяльності. |

Розрізняють два підходи до аналізу фінансового стану фірми:

Експрес-аналіз. Для швидкого експрес-аналізу розрахвуються три найпопулярніші коефіцієнти: неплатоспроможності, абсолютної ліквідності і коефіцієнт загальної лівідності [19, c.12-13].

Як видно із табл.1.1, у практиці банків Великбританії головна увага приділяється коефіцієнту залежності (гірингу), який показує співвідношення залученого і власного (акціонерного) капіталу. Як залучений, так і власний капітал можна оцінити за балансовою або ринковою вартістю. Максимальне значення гірингу банками не встановлюється, але високе його значення (понад 100%) свідчить про високий кредитний ризик.

Розгорнутий аналіз коефіцієнтів. Такий аналіз передбачає розрахунок великої кількості фінансових показників. Для зручності їх класифікують у групи за спільними ознаками.

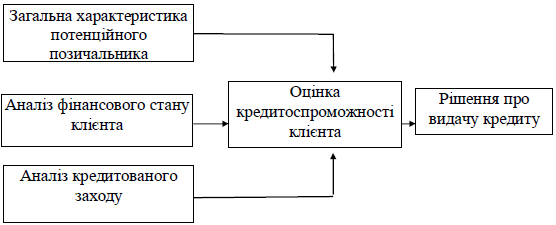

Узагальнена методика оцінки кредитоспроможності позичальника – юридичної особи зображена на рис. 1.5 [25, c.56; 28, c.32].

Рис. 1.5. Оцінка кредитоспроможності клієнта

Однією з найбільш відомих систем показників для оцінки фінансового стану та можливості банкрутства підприємства – позичальника є розроблена Ліббі система таких показників фінансового стану:

прибутковість;

діяльність;

ліквідність;

баланс активів;

становище з готівкою.

Широке практичне застосування при визначення кредитоспроможності знайшли:

методика CART;

метод «рекурсивної розбивки», запропонований М.Фрідманом, Е.І. Альтманом і Д. Као;

модель нагляду за показниками (Модель Чесира), « Z – аналізу» та «Z- модель Альтмана», що побудовані на основі лінійних багатофакторних регресійних рівнянь [27, c.57-58].

Багато американських банків для оцінки надійності платоспроможності клієнтів занотовують складний статистичний метод, який називається «складний диференційний аналіз» (МДА).

Таким чином, у першому розділі були розглянуті основні теоретичні аспекти теми курсовой роботи, а саме: надане широке трактування поняття кредиту, визначені основні його види, надано оптимальний, на мій погляд, спосіб визначення кредитоспроможності клієнтів банку, а також досліджені світові та вітчизняні надбання у сфері визначення кредитоспроможності позичальника – юридичної особи, зокрема, шляхом дослідження його фінансового стану.