Вопрос 28

Понятие, классификация и основы правового регулирования целевых государственных и муниципальных денежных фондов

Создание данных фондов позволяет аккумулировать (образовывать) значительные денежные ресурсы и направлять их на решение определенных социально-экономических задач. Целевые денежные фонды образуются в соответствии с законодательством РФ которое определяет и порядок их использования. Образование этих фондов позволяет влиять на процесс производства, а также осуществлять различные мероприятия социального характера путем выплаты пенсий пособий. В финансовом праве под фондом понимается не только соответствующая организация (например, пенсионный фонд), но и собственно совокупность денежных средств, которое формируется за счет установленных законом источников, аккумулируемых на определенных счетах и предназначенных для определенных целей.

Основания для классификации:

в зависимости от формы собственности - государственные (объединяют как федеральные так и фонды субъектов) и муниципальные.

по целям формирования - экономические и социальные.

в зависимости от органов их создающих - фонд президента РФ; фонд правительства РФ; фонды высших органов исполнительной власти, как федерального уровня, так и регионального уровня; а также фонды местных администраций.

по срокам функционирования - есть фонды которые создаются на постоянном основе, а есть временные.

по характеру формирования и использованию - фонды, включаемые в бюджет и внебюджетные.

Особенностью целевых фондов заключаются в следующем:

1) создаются только на основе нормативно-правового акта (это как правило закон либо постановление);

2) формируются уполномоченным компетентным органом;

3) образуются с заранее установленной целью;

4) подлежат государственному финансовому контролю;

5) данные фонды включаются в бюджетную систему государства.

Основы правового регулирования (нормативная база).

Это Конституция РФ, БК РФ, ФЗ "О федеральном бюджете", ФЗ'ы о бюджетах государственных внебюджетных фондов, законодательство субъектов РФ о бюджетах субъектов и бюджетах территориальных внебюджетных фондов, решение представительных органов МСУ о местных бюджетах и нормативные правовые акты органов исполнительной власти РФ, субъектов и исполнительных органов МСУ.

Вопрос 29

Правовой режим бюджетных фондов

В последнее время в бюджетной практике стала применяться такая форма, как бюджетные фонды - образуемые в соответствии с законодательством РФ и обособленные в бюджетной системе финансовые средства, управляемые и используемые органами государственной власти и предназначенные для финансирования приоритетных направлений экономики государства.

Многообразие форм бюджетных фондов позволяет разделить их на:

собственно целевые бюджетные фонды,

фонды, образованные в составе расходов бюджетов;

резервные фонды.

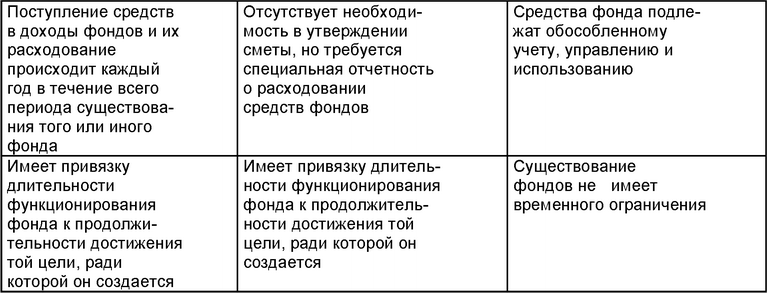

Финансово-правовой статус каждого фонда, образуемого в составе бюджета, имеет ряд характерных признаков, объединяющих их, но в то же время позволяющих выделить их в отдельные группы. Это позволяет провести ряд сравнительных характеристик бюджетных фондов, показанных в таблице:

Целевые бюджетные фонды |

Фонды, образуемые в составе расходов бюджета |

Резервные бюджетные фонды |

Имеют узкую целевую направленность |

Наличие приблизительной цели (непредвиденные расходы) |

Цель создания определена |

Образуются за счет доходов целевого назначения |

Специальные источники формирования отсутствуют |

Образуются за счет конкретных доходов целевого назначения |

Доходы, поступающие в фонд, связаны с с конкретными направлениями расходования |

Увязки доходов данных фондов с какими-либо направлениями расходов не происходит |

Увязки доходов данных фондов с какими-либо направлениями расходов не происходит |

Все целевые бюджетные фонды были ликвидированы Федеральным законом от 26 апреля 2007 г. N 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации".

Однако в теории бюджетного права они имеют место, и в качестве специфических черт всех целевых бюджетных фондов, позволяющих выделить их из общей совокупности бюджетных фондов, можно назвать следующие:

а) узкая целевая направленность данных фондов по сравнению с остальными бюджетными фондами;

б) функционирование целевых бюджетных фондов внутри бюджетного фонда;

в) привязка длительности функционирования целевого бюджетного фонда к продолжительности достижения той цели, ради которой он создается.