Вопрос 5. Дисконтирование. Оценка будующих доходов, ее значение для капиталовложений.

Дисконтирование — приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег имеющаяся в данный момент, имеет большую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Примеры:

Для расчета экономической эффективности инвестицийтребуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов — расчет WACC, средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называетсяучет векселя. Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом. Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования).

Вопрос 6. Определение текущей дисконтированной стоимости будущего потока доходов.

Дисконтирование

дает возможность исчислить текущую

дисконтированную стоимость.

ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ

(DV) — сегодняшняя стоимость будущего

потока доходов, создаваемых капитальным

благом.

DV 1 рубля, выплачиваемого

через год, равна ![]() Получаемые доходы капитализируются.

Это означает, что абсолютные суммы

процентов в конце каждого года прибавляются

к первоначальной капитальной цене

блага, которая ежегодно вновь возрастает

на величину процента.

Так, 1

рубль, капитализированный сегодня при

ставке процента 10%, будет через два года

стоить 1,21 р. (= 1 х 1,1 х 1,1 = 1 х 1,12).

Через три года он будет стоить 1,33 р. (= 1

х 1,13),

через четыре года — 1,46 р. (= 1 х 1,14)

и т.д.

Следовательно, производя

обратные действия, можно осуществить

процесс дисконтирования, используя

коэффициент дисконтирования.

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ - отношение

текущей дисконтированной стоимости 1

рубля, выплачиваемого через t лет, к

сегодняшней стоимости 1, рубля.

Коэффициент дисконтирования равен

Получаемые доходы капитализируются.

Это означает, что абсолютные суммы

процентов в конце каждого года прибавляются

к первоначальной капитальной цене

блага, которая ежегодно вновь возрастает

на величину процента.

Так, 1

рубль, капитализированный сегодня при

ставке процента 10%, будет через два года

стоить 1,21 р. (= 1 х 1,1 х 1,1 = 1 х 1,12).

Через три года он будет стоить 1,33 р. (= 1

х 1,13),

через четыре года — 1,46 р. (= 1 х 1,14)

и т.д.

Следовательно, производя

обратные действия, можно осуществить

процесс дисконтирования, используя

коэффициент дисконтирования.

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ - отношение

текущей дисконтированной стоимости 1

рубля, выплачиваемого через t лет, к

сегодняшней стоимости 1, рубля.

Коэффициент дисконтирования равен ![]() .

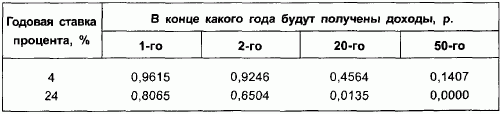

Очевидно, что чем выше процентная ставка

и чем более длительным является период,

в течение которого инвестор будет

получать прибыль, тем меньше будет

сегодня стоить рубль, который предстоит

получить в будущем периоде. Так, например,

в табл. 8.2 показана текущая дисконтированная

ценность 1 рубля, который будет получен

в будущем.

.

Очевидно, что чем выше процентная ставка

и чем более длительным является период,

в течение которого инвестор будет

получать прибыль, тем меньше будет

сегодня стоить рубль, который предстоит

получить в будущем периоде. Так, например,

в табл. 8.2 показана текущая дисконтированная

ценность 1 рубля, который будет получен

в будущем.

Таблица 8.2. Текущая дисконтированная стоимость 1 рубля дохода, получаемого в будущих периодах

Если капитальное благо будет в течение t лет приносить доходы (в рублях) R1, R2, ..., Rt, то текущую дисконтированную стоимость будущего потока доходов можно исчислить по следующей формуле:

![]()

Текущая дисконтированная стоимость является максимальной ценой приобретаемого капитального блага. В каком же случае имеет смысл инвестировать средства в приобретение капитальных благ? Чтобы ответить на этот вопрос, следует исчислить чистую дисконтированную ценность будущего потока (NDV), т. е. вычесть из величины DV сумму инвестиций (I) (для упрощения примем, что все инвестиции осуществляются единовременно):

NDV= DV - Y. (8.10)

Фирме следует инвестировать, если NDV > 0. Если же NDV < 0, то инвестировать невыгодно. При NDV = 0 фирме безразлично, инвестировать средства или нет. Теперь вернемся к нашему примеру с приобретением фирмой грузового автомобиля. Исчислим DV при условии, что ставка процента составляет 20%:

Мы установили, что фирме целесообразно инвестировать средства в приобретение грузовика лишь в том случае, если его цена не превысит 637,6 тыс. р., а не 1060 тыс. р., как казалось на первый взгляд, когда мы еще не были знакомы с процессом дисконтирования.