12.6. Параметрические критерии выбора оптимальной стратегии

Производственные операции, выполняемые на открытом воздухе, должны быть адекватны погодным условиям. Прогноз погоды позволяет более надежно подстроиться к возможной погоде и извлечь тем самым максимальную пользу от этой информации.

и

"Л

Е.

(12.63)![]()

![]()

Однако выбор оптимального поведения потребителя возможен на основании иных критериев, непосредственно не касающихся функции цели. Такая параметризация оптимальных условий поведения потребителя основана на использовании некоторых экономических и метеорологических показателей.

12.6.1. Пороговая оправдываемость прогнозов

Уже отмечалось (см. п. 6.6), что критерий „общая оправдываемость" не является надежным показателем и выражает лишь часть успеха прогнозирования. Однако представляется возможным ис

пользовать этот критерий в оценке преимущества методических прогнозов (рм) перед климатологическими (р10) для данного потре-

(С)

бителя — .

v-W

Для несмещенных прогнозов (яш = п01, п20 = п02 и п12 = п2,) общую оправдываемость, следуя JI. С. Гандину, можно представить так:

ры=1-2р\ (12.65)

где р* =Pi2 =P2i-

Е.„. = Е.. известно, что

L Р02 1 - Poi

этом основании

L 1-р10

Отсюда

р*=-|(1-р10). (12.66)

Величина р* характеризует пороговое условие равенства Екп, = = Е„. Подставляя (12.49) в (12.48), находим пороговую оправдываемость методических прогнозов для потребителей, для которых ха-

С

рактерно неравенство р10 > — '•

JL/

Рпор=1-2|(1-Р,о). (12.67)

Потребителю экономически выгоднее выбрать стратегию доверия прогнозам 6гы, чем ориентироваться на стратегию постоянной защиты &кл1, если общая оправдываемость больше пороговой:

РМ>РП0 р- (12-68)

Используем далее равенство Екл2 = £м и условие — = q1 = Рп = Pl(>~Pl2.

Из

условия

ЕклЛ

= Еы

известно, что

—

= q12=-^-

=—^—.

На

L

П

Poi

PoiОтсюда

следует

С = Рхо-Р* L Р10

и

1

—

Р

=Рю

Устанавливается пороговая оправдываемость методических

С

(12.70)

Pnop = 1-2Pio !—Г

Если выполняется неравенство (12.68), то для данного потребителя использование методических прогнозов экономически выгоднее, чем использование второй климатологической стратегии.

В случае смещенных прогнозов, что характерно в синоптической практике (как правило, л21 > п12), по оценкам автора, пороговая оправдываемость имеет несколько иное содержание.

Для этого класса прогнозов воспользуемся общей оправдывае- мостью

Рм =Pll +Pl2-

С С

При условии р10 >— и Екл1 = Ем известно, что — = <7i2- Запи

шем

_ _ Pi 2 _ Ро2 Р22 _ С ч 12 — — — т ■

Рог Рог L

Отсюд

а

Х-9У

L

Р22 - Рог Пороговая оправдываемость

(12.71)

(12.72)

Pnop=Pll+P02

.

LМетодические прогнозы экономически выгоднее, если

Рм>Р„ор- (12.73)

С Со

В случае р10 < — и Екл 2 = £м величина — = qn Отсюда

(12.74)

Рп =PoiJ-

В итоге

Аор = Р22 + Poi "Г-

Более предпочтительна стратегия £м, чем SKn 2, если рм > рлор.

При частичных мерах защиты более точное выражение получает пороговая оправдываемость несмещенных прогнозов: С

при р10 >

10 L(l-e)

(1

-Ао);

(12.75)

Щ-г

)

при р10 <

L(l-e

)

1—

(12.76)

10

L(l-e)

Аналогично уточняется пороговая оправдываемость при смещенных прогнозах: С

при р,п >

10 L(l-e

)

(12.77)

1

—

Ц

1-е)

при р10 <

U 1-е

)Pn op = Р22 + Poi

Ц 1-е)

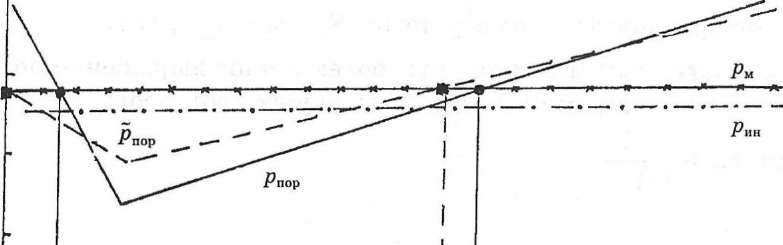

Условия выбора стратегии сохраняются прежними. На рис. 12.6 дано графическое представление пороговой оправдываемости методических прогнозов. Видна область потребителей

|, для которых выгодно использовать прогнозы, т. е. выбрать

стратегию доверия прогнозам (при рм > рпор). Успешная реализация

инерционных прогнозов лежит в более узкой области значений —.

(12.78)

L

Рм

> Р„

0,9

0,8

0,7

0,

6

0,5

0,4

0,3 •

0,2

0,1

, С

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 L

Рис. 12.6. Выбор оптимальной стратегии на основании пороговой оправдываемости рпор, рпор

.

Выбор климатологических стратегий приходится на малые и боль- С

шие значения—.