Показатели себестоимости продукции. Пути снижения издержек предприятия

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

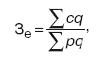

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

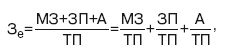

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

Как известно, деятельность любого предприятия направлена на финансовый результат, являющийся основным, а именно на получение прибыли. Повышать ее можно постепенно увеличивая объем производства или же цены, на продукцию, им выпускаемую. Но вышеперечисленные меры не всегда целесообразны и возможны. Для того чтобы увеличить объемы производства, нужны дополнительные источники финансирования. А если повысить цены, то значительно снижается спрос на конкретную продукцию, вследствие чего конкуренты захватывают имеющуюся долю рынка. Именно поэтому в условиях кризиса необходимо направить все усилия на то, чтобы найти пути снижения издержек производства. Это очень действенный прием, которым пользуются различные предприятия для того, чтобы восстановить свое финансовое состояние.

Прежде чем определить, как произвести снижение издержек производства, необходимо произвести расчет издержек производства. Это нелегкая задача, которая требует определенных знаний и умений.

Итак, каковы же пути снижения издержек производства на любом предприятии? В первую очередь, необходимо собирать и анализировать данные обо всех его затратах. На данном этапе происходит сбор информации не только о текущем, но и об историческом состоянии затрат. Кроме того, нужно еще и исследовать, как изменялись затраты во времени.

Второй путь - определить перспективные направления по вопросу снижения затрат на производство. Нужно произвести анализ того, как на результативности деятельности компании отразится уменьшение величины всех издержек.

Третий этап - необходимо вырабатывать мероприятия по вопросу сокращения затрат. Итак, самые перспективные направления снижения всех затрат определены, теперь нужно тщательно изучить, как же вообще происходит формирование затрат по каждому из этих направлений, каким образом протекают различные бизнес-процессы, а также необходимо обязательно понять, что предпринять, чтобы снизить издержки.

Пути снижения издержек производства представлены составлением плана мероприятий, которые направлены на управление затратами. Итак, в него войдут такие пункты:

1. Необходимо анализировать возможности передачи на аутсорсинг различных дорогостоящих процессов.

2. Требуется оптимизировать технологические процессы.

3. Кроме того, важно сокращать издержки на оплату труда.

4. Необходимо также уменьшать затраты на бытовые расходы.

5. Важно снижать затраты на рекламу.

6. Нужна вертикальная и горизонтальная интеграция. Первая предполагает тесную работу с разными поставщиками только ключевых наименований материалов и сырья. Вторая же интеграция подразумевает поиск возможностей для осуществления закупок вместе с другим покупателем.

Пятый путь снижения издержек - требуется сформировать бюджет предприятия, учитывая выбранные мероприятия.

Шестой путь - необходимо всегда детально прорабатывать мероприятия как инвестиционные проекты.

Проблема поиска путей снижения издержек производства на различных предприятиях в настоящее время относится к сложнейшим вопросам современной экономики. Но основным путем снижения издержек все же является составление четкого плана мероприятий, которые направлены на управление всеми затратами. Важно точно знать на что именно тратятся средства, тогда удастся взять под контроль издержки предприятия.