Оглавление

Определение рыночной стоимости недвижимости. 3

Структура рынка недвижимости 8

Фазы цикличных колебаний рынка недвижимости и рынка капитала. 10

Факторы влияющие на рынок недвижимости. 24

Методические рекомендации по анализу рынка недвижимости. 29

Индексы рынка недвижимости. 32

уровень риска на рынке недвижимости. 35

Сравнительный подход к оценке недвижимости. Статистический метод. 39

Методы исследования качественных признаков 44

Теория информации. 47

Прогнозные методы в статистическом изучении объектов недвижимости. 49

Построение выровненных рядов. Изучение зависимостей при помощи линий тренда. 50

Маркетинговые исследования пространственно ориентированных моделей рынка недвижимости 52

Классификация по типам и классам жилой и офисной недвижимости. 54

Определение рыночной стоимости недвижимости.

Рыночная стоимость имущества – расчетная сумма, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, а покупатель, также имеющий полную информацию о стоимости имущества, не обязан его приобретать, имели обоюдное желание на совершение сделки купли-продажи.

Условия, при которых может быть определена рыночная стоимость имущества:

Рынок должен являться конкурентным, предоставляя достаточный выбор для большого количества покупателей и продавцов.

Покупатели и продавцы свободны и независимы друг от друга, хорошо информированы о ходе сделки, используя ее в своих интересах.

Имущество находится в обращении (покупается и продается за разумный интервал времени, который обеспечил его доступность всем потенциальным покупателям.)

Оплата сделки производится деньгами или их эквивалентом при использовании продавцом и покупателем процедуры и финансовых условий, принятых на рынке.

Источники информации и полнота исследования.

Оценщик использует различные источники информации,которые можно подразделить на:

Информацию, полученную от заказчика

Информация, о положение на рынке недвижимости (официальная)

Информация от риэлтерских фирм

Информация от полученных периодических изданий

Информация специальных баз данных (риэлторских)

Информация от риэлтерских и других интернет сайтов.

Определение стоимости объектов производств с учетом всех влияющих на стоимость факторов со стороны окружения объекта и связи с его непосредственной ценностью.

Подходы к оценке недвижимости.

В практике оценки используются 3 различных подхода к оценки объектов недвижимости:

Затратный: основан на том, что никакой покупатель не будет готов заплатить за объект недвижимости более чем та сумма ,которая потребуется для создания этого объекта вновь.

Стоимость создания объекта рассчитывается по укрупненным сметным показателям.

Данный метод с учетом инфляционных коэффициентов позволяет довольно точно оценить рыночную стоимость имущества. Однако, ограничен в применении, например для объектов стоимость которых невозможно рассчитать сметным способом, или же объектов, несущих уникальную историческую и культурную ценность, так же метод слабо учитывает текущее состояние конъектуры рынка недвижимости.

Сравнительный подход к оценки(метод сравнительного анализа продаж)

Данный метод подразделяется на 2 способа оценки:

- метод поправочных коэффициентов-этот метод заключается в подборе объекта аналога по отношению к оцениванию и путем сопастовления различных признаков улучшения или ухудшения свойств,вводяться поправочные коэффициенты.

В современных услових метод устаревший и малоприменяемый!

а)своевременные условия динамичны и своеобразны-невозможно выпустить таблицу для каждого сочетания факторов и типов недвижимости

б)ценность условий в городах относительна.

-метод статистического анализа –этот метод позволяет на основании математической обработки цены продажи десятков аналогов объекта недвижимости и учета разных групп влияющих факторов произвести моделирование ситуаций в которой производиться оценка конкретного объекта и получить итоговую рыночную стоимость объекта. Данный метод не может быть применен для оценки уникальных объектов, которые не имеют аналогов.

Доходный. Имеет 2 методики оценки:

-Метод капитализации доходов

Суть метода капитализации доходов — определение стоимости объекта недвижимости происходит путём преобразования годового чистого операционного дохода (ЧОД) в текущую стоимость.

Базовая формула:

C = NOI / Rk

где

C — стоимость объекта недвижимости (ден.ед)

NOI — Чистый операционный доход или ЧОД (англ. Net operation income (NOI))

Rk — Коэффициент капитализации

Коэффициент капитализации — показатель отражающий отношение ожидаемого годового дохода (ЧОД) от стоимости недвижимости:

Rk = Rn + Nv

где

Rk — коэффициент капитализации

Rn — ставка доходности инвестора на вложенный капитал — ожидаемая инвестором норма доходности от инвестирования с учётом риска на рынке.

Nv — норма возврата капитала — процентная ставка которая обеспечивает возврат первоначальных инвестиций. Ставка разделяет доход на две части: возмещение капитальных вложений в недвижимость и получение дохода от владения объектом.

В оценочной практике используются 3 метода расчёта нормы возврата капитала, метод Ринга, метод Инвуда и метод Хоскольда.

Метод Ринга Этот метод используется, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Норма возврата представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения Эта доля при 100-процентном возврате капитала.

Метод Инвуда Данный метод используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиций. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента.

Метод Хоскольда Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, и маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке.

Данный метод используется, если потоки доходов стабильны на протяжении длительного периода и являются значительной величиной, а также, если поток доходов возрастает устойчивыми темпами.

Метод неприменим в ситуации, когда объект оценки представляет собой объект незавершённого строительства или требует значительной реконструкции, т.е в ближайший период не может приносить стабильного дохода.

«Информационная непрозрачность» российского рынка, которая затрудняет расчёт Чистого операционного дохода и ставки капитализации, ввиду недостатка информации по реальным сделкам продажи, эксплуатационным платежам и т. д.

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления.

Применяется метод ДДП, когда:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

потоки доходов и расходов носят сезонный характер;

оцениваемая недвижимость — крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и ввод: (или введен в действие).

Метод дисконтированных денежных потоков — наиболее универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей

Структура рынка недвижимости

Сегменты и рынка недвижимости.

Условно рынок недвижимости можно разделить на следующие сегменты:

1) по типу недвижимости

- жилая, офисная, индустриальная, складская, многофункциональная.

2) по региону (степень экономического развития региона, степень занятости в регионе, степень инвестиционной привлекательности, климатич)

3) по инструментам инвестирования (рынок аренды, рынок ипотеки, рынок собственности или заемного капитала)

Разделяют первичный и вторичный рынок.

Цели анализов рыка недвижимости.

1) определение целесообразности инвестирования при строительстве новых объектов недвижимости

2) определение уровня риска по регионам при инвестировании средств и выдачи кредитов

3)формирование и расширение наиболее перспективных сегментов рынка

4) получение информации о наиболее доходных сегментах рынка с учетом временной оценки доходности

Все рассматриваемые факторы можно подразделить на группы краткосрочных и долгосрочных. Исходя из этого определяется и тенденция по периоду инвестирования денег на рынке

Ценообразование и условие сделки на рынке недвижимости определяется состоянием спроса и предложением на рынке.

По балансу этих характеристик выделяют 2 вида рынка:

-рынок продавца-цену и условия сделки в значительной степени определяет продавец(застройщик, в большей степени -посредник)

-рынок покупателя-условия сделки диктует покупатель,такие условия обычно складываются при высоких коэффициентах недоиспользования недвижимости и продавец соглашается на уступки для снижения коэффициента недоиспользования, достижения точки безубыточности в попытке получить прибыль.

Факторы, воздействующие на рынок в разной степени оказывают влияние на равновесие спроса и предложения на любом типе рынка (различна только реакции).

Факторы, определяющие величину спроса:

1) платежеспособность населения

2) демографическая ситуация-текущая, прогнозная, прошлая

3) изменения в соотношениях между различными соц. слоями населения

4) условия и источники финансирования в регионе

Факторы, определяющие величину предложения:

1) кол-во и размер резерва пустующих объектов

2) темпы нового строительства

3) размеры затрат на новое строительства

4) индекс интенсивности строительства

5) положение в строит. индустрии (цены факторов пр-ва)

7) изменение строительных технологий

8) соотношение темпов роста цен на строительство (факторы строительства) к темпу роста цен на недвижим.

9) затраты на улучшение неосвоенности и имеющихся в предложении земельных участков

Фазы цикличных колебаний рынка недвижимости и рынка капитала.

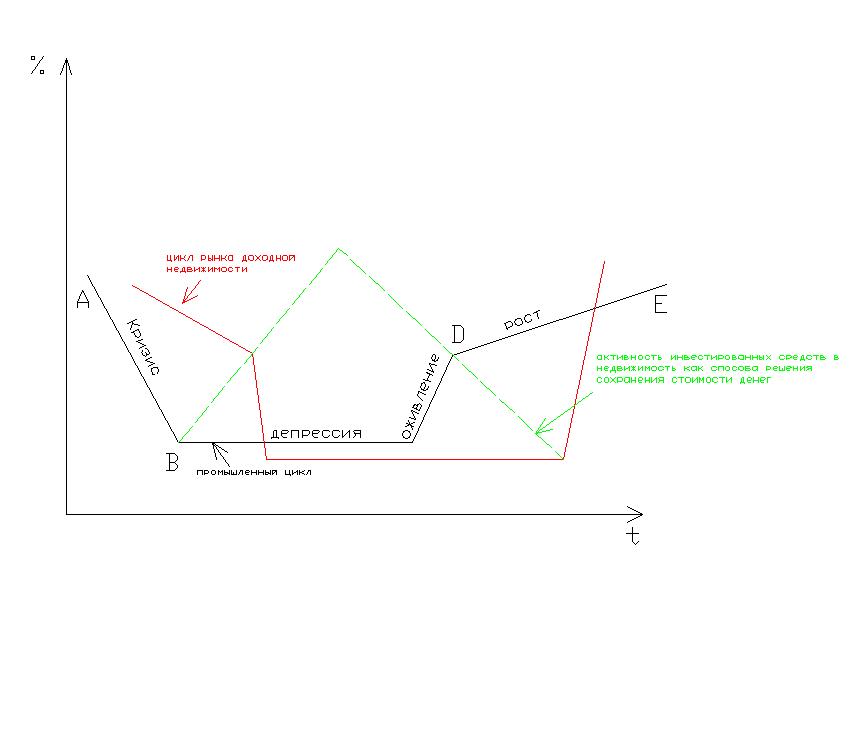

Рынок недвижимости как и рынок капитала развивается циклически, проходя ряд этапов: кризис, депрессия, оживление, подъем, кризис (рис.1).

Рисунок 1. Фазы развития рынка капитала, рынка жилой и доходной недвижимости.

Пояснение к графику:

Рынок капитала как и промышленный рынок в ходе своего развития последовательно проходит следующие 4 этапа:

Кризис -образуется избыток товаров и услуг на рынке, не востребованных потребителями. При этом производить новые товары и услуги не выгодно, т.к. при повышенном предложении и низком спросе на рынке или же просто насыщении рынка снижается равновесие цена спрос-предложение, вплоть до себестоимости продукции.

В условие кризиса становиться невыгодным расширение производства, открытие новых предприятий -меньше привлекается заемный капитал(кредиты, ссуды),падают в цене ценные бумаги предприятия, снижаются или прекращаются выплаты дивидендов, т.к ссуды и кредиты не нужны, сильно падает ставка по вкладу в банке.

Однако, во время кризиса особенно остро становится вопрос сохранения накопленного капитала и сбережений в виде денежных средств. Единственным способом сохранения стоимости является вложение средств в недвижимость(существует альтернативный способ, «драгоценные металлы»,но не всегда доступный и часто проигрышный.

Оборачиваемость капитала на рынке обеспечивает более «длинные»деньги, вложенные в недвижимость.

Фаза кризиса продолжается от 2- 4 лет.

2) Фаза депрессий. Спрос на рынке перестает падать. Безработица перестает расти. Товарный избыток в силу сокращения объемов производства очень медленно начинает снижаться. Доходы населения стабильно низки.

Люди находят альтернативные источники существования. В эту фазу инвестиции в недвижимость служат катализатором наступления фазы оживления. (создаются рабочие места-строители размещают заказы на производство строительных материалов)

Инвестиции в рынок недвижимости имеют нарастающую тенденцию, как лучшее средство сохранения стоимости денег.

3) Фаза оживления . Товарные запасы практически достигают точки соответствия с потребительскими запросами. Безработица начинает снижать ся:

-за счет альтернативных источников дохода

-за счет развитой строительной и инфраструктурной индустрии.

Платежеспособный спрос на рынке вызывает:

-вновь созданные рабочие места

Увеличение платежеспособного спроса и расширение призводства товаров вызывает нарастающий интерес к инвестициям в промышленность,т.к. они начинают приносить доход (пока не высокий)

Инвестиции в строительную сферу наибольшие.

4) Фаза роста. Количество рабочих мест быстро увеличивается. Платежеспособный спрос растет, снижается привлекательност инвестиций в строительную сферу из-за увеличения доходности «коротких денег», инвестируемых в торговлю и промышленность. К середине фазы роста возникает эффект переинвестирования на рынке недвижимости и сваливания рынка в кризис недвижимости.

Явление переинвестирования (избыточного инвестирования) на рынке недвижимости.

Инвестиции в рынок недвижимости носят долговременный характер.

«Длинные деньги» имеют большой срок оборачиваемости, приносят более высокий уровень дохода, что на более поздних этапах вызывает растущий приток инвестиций, которые через 5,6-10 лет принесут гораздо меньший доход инвесторам вследствии кризиса перепроизводства на рынке недвижимости, а следующей волне инвесторов даже убыток.

Рынок недвижимости начнет сваливание в кризис.

Оживление рынка недвижимости и этапы его расширения.

Рынок недвижимости развивается циклически и от депрессии (практически полного отсутствия инвестиций в сферу недвижимости до максимального рассвета инвестиционной активности, которая в последствии приводит к переинвестированию и сваливанию в кризис) проходят в 4 этапа:

1 этап: Начинается с начала кризиса промышленных инвестиций -платежеспособность населения очень низкая. Инвесторами выступают отдельные состоятельные заказчики, инвестируя средства в строительство отдельных частных домов и коттеджей.

Подобных инвесторов очень мало интересует рентная эффективность недвижимости.

2 этап. На этом этапе начинается более массовое строительство многоквартирных домов. В отдельных регионах оно только появляется, начинается строительство и офисных зданий.

В отличие от 1-го этапа, где действителен исключительно частный капитал, на 2-ом этапе инвестируется дополнительно к частному капиталу доходы, полученные от 1-ого этапа.

На этом этапе начинает преобладать интерес к рентной эффективности строительства, появляется большое число заказов на строительство и возведение мелкодоходных зданий и сооружений(маленькие магазинчики,павильончики и другие заведения)

3 этап. Строительство доходных объектов.Активно строятся многоквартирные дома.офисы и торговые центры.Инвестиции на это строительство получаются смешанным путем.Работает,в большей части,смешанный капитал (доход,полученный в предыдущие периоды,частные инвестиции)и впервые появляется заемный капитал.

На первое место выходят исключительно показатели рентной доходности объектов.

4 этап. Этап промышленного инвестирования капитала. Здесь этап возможен только в условиях сниженного риска, в таких условиях инвесторы начинают пользоваться «длинными» деньгами, т.е долговременными инвестициями. Срок окупаемости этих инвестиций составляет 15-20 и более лет.Так же начинается строительство объектов со сверх долгой окупаемостью-автодороги, объекты коммуникаций, благоустройства территорий.

Выводы.

Таким образом оживление рынка недвижимости осуществляется за счет частного капитала .В последствии смешанный капитал(короткие деньги).К 3 этапу: смешанный +заемный капитал(средней длины деньги)и на 4 этапе промышленное инвестирование -заемные деньги, длинные деньги.

Факторы цикличных колебаний рынка недвижимости и рынка капитала.

Различные отрасли экономики в мире в различной степени реагируют на прохождение фаз экономического цикла.

В России все отрасли(за исключением энергоэкспортных),реагируют одинаково остро. Сходные отрасли на прохождении экономических фаз реагируют так же различно в зависимости от состояния региона,в котором они находятся.

Данные о состоянии и перспективе региона можно получить из первичных и вторичных источников рассматривается:

1. Предложения новых объектов недвижимости (в каждом из сегментов)

2. Норма свободных объектов

3. Данные по продажам,которые сопостовляются периодам и сегментам рынка.

4. Уровень занятости населения(косвенный показатель)

5. Важным показателем является коэффициент емкости рынка.Он рассчитывается как отношение объектов,сданных в аренду,к количеству объектов,предлогаемых в сдачу в аренду.

Кемк.= Nсд.ар. / Nпр.сд.ар.

6. Коэффициент обновления объектов рассчитывается как отношение числа (площади) объектов выбывших из эксплуатации к числу (площади) объектов введенных в эксплуатацию.

Kобн. = Nвыб. / Nввед.

Поведение рынка доходной недвижимости при прохождении фаз экономического цикла.

Рынок доходной недвижимости имеет двухстороннее поведение:с одной стороны недвижимость может рассматриваться как средство сохранения стоимости денег; с другой стороны недвижимость рассматривается как источник дохода-такая двоякость и определяет поведение рынка доходной недвижимости. Так при сваливании рынка капитала в кризис ,рынок доходной недвижимости так же реагирует сваливанием по активности инвестирования, но несколько замедленно. Замедленная реакция (сдвиг примерно на 1/4-1/2 фазы кризиса)связан с явлением переинвестирования средств в предшествующие фазы. Однако, сваливание происходит впоследствии более интенсивно и глубже.

В фазу депрессии на рынке капитала кризис рыночно-доходной недвижимости некоторое время еще продолжается,так же переходя постепенно в фазу депрессии,которая длиться дольше,чем на рынке капитала.Это объясняется сильным падением спроса как доходную недвижимость и созданием большого резерва недоиспользованных объектов на рынке доходной недвижимости. Коэфициент емкости стремиться к нулю.

Когда рынок капитала находиться в фазе оживления, рынок доходной недвижимости находиться в фазе депрессий (сдвиг до 1/3 фазы оживления),пока не будет в известной степени израсходован резерв предлогаемый к аренде и продаже доходной недвижимости. Сокращение резерва в доходной недвижимости коэффициент емкости становиться больше 0,7, что вызывает увеличение цены аренды и цены продажи на рынке объектов доходной недвижимости, что пробуждает интерес инвесторов и вызывает привлечение средств к созданию новых объектов(конец 2-ой,начало 3-ей фазы развития рынка).

Начинается фаза оживления рынка доходной недвижимости.

Фаза оживления переходит в фазу роста.От началы фазы роста к середине,быстро растет и увеличивается поток доходов и инвестиций в рынок доходной недвижимости – создается основа для будущего кризиса в виде :

1.резерва невостребованных объектов

2.избыточных инвестиций.

В фазу роста наблюдается увеличение равновесной цены аренды объектов недвижимости.

Вывод:

В фазу кризиса рынка капитала растет интерес инвесторов в рынок недвижимости как в средство сохранения стоимости денег и падает интерес к инвестированию создания доходной недвижимости.

Таблица. Общие черты в развитии рынка капитала и рынка недвижимости, различия рынков.

-

Общие черты

Различия

Рынок капитала

Рынок недвижимости

1. цель инвестирования, получение дохода, рост стоимости активов, защита от налогов

Рынок предложения высокоэластичен

Слабая эластичность. в краткосрочном периоде отсутствует эластичность

2. присутствие определенной доли диверсифицированных и не диверсифицированных рисков

Ставка дохода испытывает значительные колебания.

Ставка дохода стабильна

3.соотношение спроса и предложения определяет цену актива

высокая ликвидность.

Низкая ликвидность

4. существует некая величина безрисковой ставки доходности

С увеличением инфляции падает инвестиционная привлекательность

При инфляции возрастает инвестиционная привлекательность

5.влияние макроэкономических изменений на доход (валютные курсы, инфляционные ожидания, налогообложение и т.д.)

Поток доходов неустойчив

Устойчивый поток доходов

6.соотношение ставки дохода по уровню риска

Общая ставка доходности определяется безрисковой ставки плюс уровень риска

Ставка определяется безрисковой ставкой плюс возмещение инвестирования капитала

Процесс функционирования рынка недвижимости и виды деятельности на рынке.

Виды деятельности на рынке выделяются путем расчленения основных процессов рынка как сектора экономики с последующим выделением более простых процессов их слагающих процесс декомпозиции.

Процесс функционирования рынка недвижимости:

Основные процессы |

Сложные процессы |

Базовые процессы |

1. Создание |

Организационная система развития недвижимости

Развитие территории

Создание объекта |

-совершенствование структуры корпоративно-конструктивной базы органов ведущих землепользование -создание и развитие предпринимательских структур -определение процедур взаимодействия государственных и коммерческих структур -определение процедур юридического сопровождения -информационное обеспечение -подбор квалифицированного персонала

-функциональное зонирование территории -создание и ведение земельного кадастра -градостроительное проектирование -экологические мониторинги -инженерно-геодезический мониторинг -финансовый анализ земли и инвестиционного проекта -проект финансирования развития территории -развитие транспортной инфраструктуры территории -система налогообложения земли и участков

-определение местоположения и назначения объекта, согласование землепользования -проектирование и согласование архитектурно-строительной документации -информационное обеспечение, маркетинг и реклама -финансовый анализ и оценка инвестиционного проекта -финансирование строительства -ресурсное, техническое обеспечение -непосредственно строительство или реконструкция, утилизация -налогообложение -страхование риска застройки -регистрация объекта недвижимости

|

2. Процесс использования объекта недвижимости |

Организация эксплуатации и управления недвижимостью

Управление объектом |

-создание органов управления недвижимостью -создание кондоминиумов (товариществ собственников жилья) -инвентаризация объекта, регистрация границ и прав собственности -создание юридического или физического лица, управляющего объектом -юридическое сопровождение управлением объекта -информационное обеспечение управления объектом -обучение и получение (повышение) квалификации управляющего персонала

-финансовый анализ и оценка объекта недвижимости -финансирование эксплуатации и модернизации объекта -обеспечение соблюдения норм и правил взаимоотношений собственников, арендаторов, органов власти, управляющего -налогообложение объекта -страхование объекта

|

3.Товарный оборот объектов недвижимости |

Организация системы товарного оборота недвижимости

Передача прав или полномочий управления собственностью или владения и регистрации сделки

Финансирование товарного оборота недвижимости |

-совершенствование деятельности государственных органов ответственных за предоставление недвижимости в пользование или аренду -создание системы конкурсных торгов, тендеров, аукционов -создание системы ипотечного кредитования -создание предпринимательских структур, занимающихся оборотом недвижимости -механизмы взаимодействия государственных структур и коммерческих структур -совершенствование взаимодействия юридических и коммерческих структур -информационное обеспечение

-купля-продажа -обмен -аренда -найм -залог -наследование -договор пожизненного содержания -использование судебного решения -передача в оперативное управление или хозяйственное использование -приватизация и национализация

-оценка стоимости объектов -единовременная или в рассрочку оплата сделки -кредитование -датирование и субсидирование -накопление средств -страхование средств и сделки -налогообложение |

4.Управление рынком |

Исследование рынка

Формирование и развитие рынка

Контроль и регулирование |

-законодательная и нормативная база -исследование экономики -исследование методической базы -исследование информационного пространства

-развитие законодательной базы -развитие нормативной базы -развитие методической базы -развитие инфраструктуры -развитие информационного обеспечения -развитие системы образования и повышения квалификации

-лицензирование и сертификация -судебно-арбитражная система -контроль монополий и обеспечение конкуренции -контроль и регулирование этики бизнеса -защита потребителя |