4.2.1. Затраты на проведение проектных работ по созданию системы

Затраты на проведение проектных работ по созданию автоматизированной информационной системы управления взаиморасчетами с контрагентами складываются из следующих групп затрат:

трудозатраты на проведение предпроектного обследования предметной области, выделение проблем и формулирование требований к ИС, а также постановку задачи на её создание;

трудозатраты на проведение сравнительного анализа и выбор проектных решений, адекватных особенностям исследуемой предметной области, в том числе на оценку возможных рисков реализации проекта;

трудозатраты на разработку и утверждение проекта информационной системы (эскизного, технического и рабочего).

Согласно проведенному предварительному расчету стоимости проектирования информационной системы путем добавления функциональных модулей в готовые программные продукты (см. п. 2.2) и разработки полного программного продукта методом оригинального проектирования (см. п. 2.5) было принято решение о применении технологии индивидуального (оригинального) проектирования (см. п. 2.5).

С учетом заявленной технологии необходимо определить, как будут реализовываться проектные работы: собственными силами или услугами сторонних организаций. Для этого были рассчитаны финансовые затраты на создание системы по каждому направлению.

Размеры финансовых затрат на перечисленные виды расходов для организации проектных работ по созданию системы приведены в табл. 4.1.

Таблица 4.1

Размеры финансовых затрат на проектные работы по созданию системы

Стадии проектирования |

Длительность (в часах) |

Стоимость работ за час |

||

Проект ИС |

Конкурент 1 |

Конкурент 2 |

||

Бизнес-аналитика |

152 |

650 |

740 |

730 |

Выбор проектных решений |

104 |

400 |

510 |

520 |

Проектирование |

206 |

515 |

600 |

600 |

Программирование |

88 |

450 |

580 |

550 |

Тестирование |

10 |

300 |

420 |

410 |

Внедрение |

38 |

320 |

450 |

480 |

Итого |

598 |

301250 |

361460 |

359380 |

После вычисления итоговой стоимости реализации проекта, было проведено исследование по факторам конкурентоспособности и определено соотношение «цена-качество» проектных работ, представленное в табл. 4.2.

Таблица 4.2

Определение стоимости проекта на основе цен конкурентов

Факторы конкурентоспособности |

Значимость фактора по 10 бальной шкале |

Вес фактора в долях единицы |

Значения факторов конкурентоспособности |

||

Проект ИС |

Конкурент 1 |

Конкурент 2 |

|||

Скорость передачи информации |

9 |

0,138 |

9 |

4 |

3 |

Количество пользователей |

7 |

0,108 |

8 |

6 |

6 |

Известность разработчика |

6 |

0,092 |

9 |

7 |

5 |

Уникальность услуг |

10 |

0,154 |

10 |

6 |

4 |

Охват функций |

9 |

0,138 |

10 |

7 |

6 |

Система скидок |

6 |

0,092 |

2 |

5 |

6 |

Условия расчета |

4 |

0,062 |

6 |

6 |

3 |

Каналы сбыта |

4 |

0,062 |

8 |

8 |

5 |

Дополнительный сервис |

5 |

0,077 |

4 |

4 |

6 |

Индивидуальность проекта |

5 |

0,077 |

7 |

2 |

0 |

Параметрический индекс |

|

|

7,754 |

5,523 |

4,477 |

Приведенный индекс |

|

|

|

71% |

58% |

Обоснованная надбавка к цене, в % |

|

|

40,39% |

73,20% |

|

Цена |

|

|

301250 |

361460 |

359380 |

Существующая разница в цене (как есть)

|

|

-60210 |

-58130 |

||

Цена безразличия |

|

|

|

507453,59 |

622431,34 |

Обоснованная надбавка к цене (как надо)

|

|

206203,59 |

321181,34 |

||

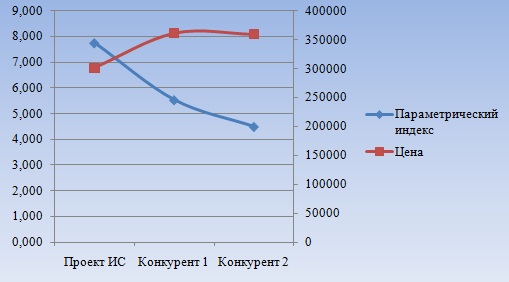

Чтобы организации было безразлично, как проводить реализацию системы, то при прочих равных условиям качество проекта, как соотношение ценности проекта к цене, должно быть одинаковым у всех участников-разработчиков. Это означает, что построенные графики должны иметь одинаковые тенденции (рис. 4.1).

Рис. 4.1. Диаграмма качества

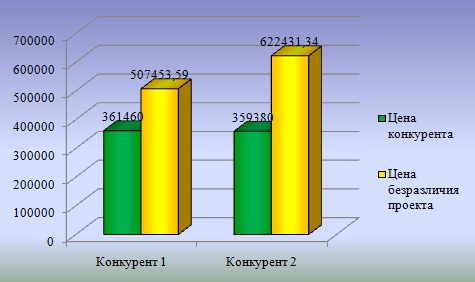

Окончательный выбор цены проекта ИС будет зависеть от стратегии автоматизации, но при этом не стоит забывать о ценах конкурентов и цены безразличия проекта ИС исходя из значений потребительских качеств продукции (рис. 4.2).

Рис. 4.2. Диаграмма цен конкурентов и цены

безразличия проекта ИС

Из представленных таблиц и соответствующих диаграмм видно, что реализация системы с использованием средств и возможностей проектирования достаточно выгодно для организации и приносит гораздо меньшие расходы, что существенно для управляющей компании.