Экономическая и финансовая безопасность кредитно-финансовых операций в системе международных отношений

1. Содержание международных финансово-кредитных отношений

Определение международных финансовых и кредитных отношений: сущность и содержание; особенности функционирования финансов международных организаций; характеристика международных банковских кредитов по экспортно-импортным операциям. Классификация международных организаций по сфере распространения и структурным признакам. Классификация финансовых операций по объекту операций и направленности действия.

Структура системы валютно-кредитных отношений.

Международные валютно-кредитные отношения - это часть МЭО, связанная с операциями с иностранными валютами.

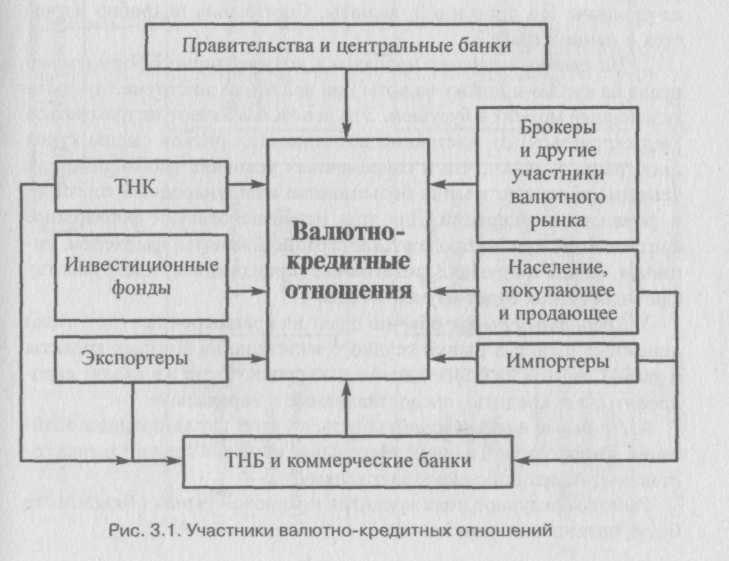

Участники и институты валютно-кредитных отношений образуют валютно-кредитную, систему. (рис)

Непосредственное участие в торговле валютой на официальном рынке могут принимать только организации, имеющие соответствующую лицензию. Обычно это банки, инвестиционные фонды и другие валютные дилеры (покупка и продажа валюты по поручению)

Экспортеры продают товары и услуги за рубежом и часть валютной выручки на рынке. Ее покупают импортеры для закупки необходимых им товаров на иностранную валюту. Кроме того, покупает и продает валюту население, которому она необходима во время зарубежных поездок, для некоторых расчетов, а иногда, как, например, у нас в стране, и для сбережений. Население, экспортеры и импортеры покупают и продают валюту через коммерческие банки.

Участниками валютного рынка являются также инвестиционные фонды, финансовые компании и брокеры, работающие на фондовых и фьючерсных биржах.

Государства, компании и банки не только продают и покупают валюту на спот-рынке, но и заключают срочные контракты, а также дают и берут кратко- и долгосрочные кредиты в иностранной валюте, покупают и продают номинированные в иностранной валюте акции и облигации, оформляют валютные депозиты и т.д. Все эти операции совершаются в рамках валютно-кредит-ной системы, которую с точки зрения ее функций и проводимых операций с валютой можно структурировать следующим образом (рис. ).

валютно-кредитная система состоит из следующих основных частей.

1. Рынок наличной валюты, или спот-рынок, по объемам доминирует среди всех рынков, связанных с обращением валют. На нем продается и покупается не только наличная валюта, но и векселя, чеки и другие фин. инструменты, номинированные в иностранной валюте. Однако основное назначение этого рынка - купля-продажа наличной валюты.

2. На срочных рынках продаются документарно оформленные права на куплю-продажу валюты или валютных инструментов в определенный момент в будущем. Эти рынки позволяют застраховаться (хеджироваться) от постоянно возникающих рисков смены курса иностранных валют, что в современных условиях необходимо для успешного осуществления большинства международных торговых и финансовых операций. Для этих целей используют форвардные контракты на куплю-продажу иностранной валюты, фьючерсы, опционы, свопы и другие деривативные (производные) инструменты.

3. Кредитный рынок обычно делят на краткосрочные (до 1 года) денежные рынки и рынки ссудного капитала, на которых кредиты и займы даются на более длительные сроки. Сюда же входят еврокредиты, т.е. кредиты, предоставляемые в евровалюте.

4. На рынке валютных обязательств идет купля-продажа облигаций в иностранной валюте. Отдельный крупный сегмент рынка составляют операции с еврооблигациями.

5. В валютно-кредитную систему иногда также включают рынок акций и депозитарных расписок, номинированных в иностранной валюте. Последние годы наметилась тенденция к усилению влияния рынка акций на валютную систему и валютные курсы. Часть рынка акций и других титулов собственности (ценных бумаг, подтверждающих права собственности их владельца по отношению к определенному предприятию), торговля которыми производится в иностранной валюте, целесообразно включать в валютно-кредитную систему.

Международные кредиты делят на фирменные, т.е. предоставляемые отдельными компаниями, банковские и межгосударственные . Возможны также смешанные кредиты, когда кредиторами, например, выступают совместно государства и частные банки.

Фирменные кредиты обычно сочетаются с банковскими.

Банковские кредиты. Банки кредитуют экспортеров и импортеров под залог товаров, векселей и в форме учета переводных векселей - тратт. Банковские кредиты делятся на кредиты по экспорту и кредиты по импорту.

1. Банковские кредиты по экспорту. Банковские кредиты для финансирования экспорта предоставляются под товары в стране экспортера, товары в пути или товарные документы в стране экспортера. Эти кредиты дают экспортерам возможность продолжить накопление экспортных товаров, не дожидаясь реализации предыдущих партий. Экономическая функция этого кредита - превращение части капитала экспортера в денежную форму и ускорение его оборота.

2. Банковские кредиты по импорту. Различают акцептные и ак-цептно-рамбурсные кредиты.

Акцептный кредит выдается при акцепте (согласии) банка импортера на оплату тратты экспортера. Это означает, что импортер сумел договориться с банком своей страны о том, что он акцептует (примет) тратту экспортера и выдаст ему деньги по векселю. Теперь уже не импортер, а банк становится должником по тратте. Товары, отгруженные экспортером, переходят в собственность банка импортера, а он передает их импортеру в пользование. Важно, что существует рынок банковских акцептов. Так что акцептованная первоклассным банком тратта легко может быть продана на этом рынке. Вырученные после продажи тратты на рынке деньги банк импортера может использовать для своих нужд вплоть до наступления срока платежа по трагте. Перед наступлением этого срока импортер погашает свой долг банку и получает в собственность товары, полученные им от экспортера, но до этого времени находившиеся в собственности банка. За это время тратта могла многократно переходить из рук в руки на рынке банковских акцептов. В конце концов владелец тратты предъявляет ее банку импортера, который уже получил от импортера деньги и готов ее оплатить. Акцептные кредиты выдают только крупные первоклассные банки, иначе акцептованные ими векселя будет трудно продать на рынке банковских акцептов.

Банковское кредитование может идти также по схемам финансового лизинга, факторинга и форфейтинга, которые будут описаны в главе 8, посвященной международной деятельности банков.

Международные экономические и валютно-кредитные отношения в мирохозяйственной системе.

МЭО-юридически оформленное эк-ое взаимодействие м/у гос-ми, организациями и ф.л. отдельных стран. Обычно базируются на системе международных договоров и других юридических актов. Они связывают национальные экономики ,на долю которых по-прежнему приходится основная часть эк. деят-ти всех ф.л. и ю.л. Основные формы МЭО:

1) Международные рынки рес-сов. Осн. Запасы рес-сов сосредоточены в развивающихся странах, а используются в развитых. Парадоксально, но развитые гос-ва за счет акцизов имеют большие доходы от энергоносителей, чем их производители от продажи на рынке. Цены энергоресурсов и сырья растут медленнее цен на готовую высокотехнологичную продукцию. Поэтому торговля ими оказывается невыгодной для развивающихся стран-экспортеров. Но изменить ценовой диспаритет им пока не удается.

2) Межд-ые рынки товаров и услуг. Объем в 2003 г. – 7 трлн.$. Развивается очень динамично: в 90-е годы её объем рос в 5 раз быстрее, чем мировое производство. Это наиболее наглядно свидетельствует о нарастании глобализации мировой экономики. Большая часть мировой торговли приходится на обмен между – США, ЕС и Япония. Следует подчеркнуть возрастание в структуре международной торговли удельного веса сектора слуг.

3) Мировые финансовые рынки. В настоящее время ежедневные межбанковские операции составляют примерно 1,5 трлн.$. Межбанковский оборот за неделю примерно равен годовому ВВП США, а месячный – превосходит весь мировой ВВП.

4) Международные рынки технологий. Очень быстро растет. Развитые страны продают патенты и лицензии, дающие права на производство товаров по данной технологии. 80% лицензий продают развитые страны (США-66%).

Практически все формы МЭО требуют от их участников вступления в валютно-кредитные отношения(это часть международных эк. Отношений, связанная с операциями с иностранными валютами). Участники – гос-ва, ТНК,ТНБ, междунар. фин. орг-ции и ф.л. Основным наднациональным вал.-фин. институтом явл. МВФ. В число междунар. орг-ий, осуществляющих валютные операции, входят: МБРР, Европейский, Скандинавский инвистиционные банки, Азиатский, Исламский, Африкансий банки развития,Андский резервный фонд, Арабский валютный фонд и др.

Операции с валютой можно классифицировать след. образом: покупка валюты импортерами у банков или на бирже для приобретения иностранных товаров и услуг; покупка валюты населением для использования за рубежом и у себя в стране, а также в качестве средства накопления; покупка валюты банками для дальнейшей её перепродажи импортерам и населению; покупка вал. различными организациями для отдачи долгов; покупка вал. гос-ми органами и ЦБ для пополнения резервов и обслуживания гос. долга; продажа вал. экспортерами в соответствии с законами об обязательной продаже части валютной выручки или для обеспечения операций внутри страны; продажа вал. ЦБ для поддержания вал. курса и регулирования денежной массы; продажа вал. для пополнения СОС; осуществление страховых и хеджевых операций с валютой и др. Межд. вал.-кред. Отношения регулируются международными договоренностями. Участники и институты вал.-кред. отношений образуют валютную систему.