21. Коэффициенты частной корреляции, техника их расчета в двухфакторной модели

ryx1x2=(ryx1-ryx2rx1x2)/[(1-r2yx2)(1-r2x1x2)]0,5

ryx2x1=(ryx2-ryx1rx1x2)/[(1-r2yx1)(1-r2x1x2)]0,5

ryx(i)=b* (σx(i)/σy)

ryx2x1=[1 – (1-R2yx1x2/1-r2yx1)]0,5

ЧКК обычно не имеет самостоятельного значения а используются для: - отбора факторов, включаемых в модель множественных связей

- при сопоставлении частных коэффициентов отбираются факторы с наибольшими значениями этих коэффициентов

ЧКК характеризуют тесноту связи м/у результатом и соответствующим фактором при устранении влияния прочих.

В двухфакторной модели бетта-коэффициенты можно найти следующим образом:

βx1= (ryx1-ryx2rx1x2)/1-r2x1x2

βx2= (ryx2-ryx1rx1x2)/1-r2x1x2

Отсюда же можно вывести формулы расчета частных коэффициентов корреляции

22. Оценка Значимости Уравнения Множественной Регрессии

Как обычно все начинается с H0 гипотезы => F-критерий Фишера и t-критерий Стьюдента

F=(R2/1-R2) * (n-m-1/m) – применима только для линейных моделей

Частный F-критерий:

Fx1=(R2yx1x2-R2yx2/1- R2yx1x2)*(n-m-1)/1, (делится на 1 при включении в модель 1 фактора = степени свободы)

n-число наблюдений, m – число параметров в модели без свободного члена

Таким образом оценивается значимость дополнительного включения в модель соответствующего фактора

Если Fфакт> Fтаб, то с вероятностью 0,95 можно утверждать, что включения фактора x1 после x2 целесообразно.

Зная F-критерий, можно посчитать t-критерий Стьюдента:

tbi=(Fx(i))0,5

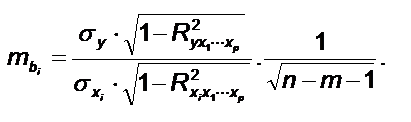

Можно посчитать и без F-критерия, но грустно становится от формулы:

tbi=bi/mbi, b- коэффициент чистой регрессии при х

mb - средняя квадратическая ошибка коэф-та регрессии b

(между многочленами там знак умножить, а после просто опечатка)

25. Понятие и виды систем эконометрических уравнений.

сложная комплексная модель элементами которой являются взаимосвязанные уравнения регрессии

Данный способ моделирования позволяет максимально приблизиться к действительным фактическим механизмам связей и взаимодействий в сложных социально- экономических системах. Это достигается благодаря включению в модель серии независимых переменных и серии зависимых переменных, при этом возможны разные виды моделей учитывающих специфику взаимосвязей рассматриваемых переменных.

Возможна ситуация, когда в отдельных уравнениях системы число х меньше чем m ( возможно если коэф. Регрессии =0)

У- зависимая переменная

Х- независимая переменная

Эндогенные переменные- наз. Зависимые переменные кот. Обычно стоят в левой части уравнения. Число уравнений = числу эндогенных переменных в данной системе.

Экзогенные переменные- аналог независимых переменных – пер-ные воздействующие на эндогенные пер-ные(у), независящие от них и не корелирующие с остатками(Е)

Лаговые пер-ные- значения включённых в модель переменных за некоторый предшествующий момент или отрезок времени. Обычно строится по текущим значениям экзогенных или эндогенных переменных.(Yt-1, Xt-1, Yt-2 ... )

Изменение в хар-ре фактов отражаются на следствии лишь через некоторый отрезок времени поэтому следует учесть тот отсроченный эффект влияния и для этой цели применяются лаговые переменные.

Предопределённые переменные- пер-ные кот. Точно определены к данному моменту или интервалу времени, являются экзогенными переменными ,как текущие, так и лаговые, и лаговые эндогенные переменные.

У1= а10+а11х11+а13(t-1)x13(t-1)+E1

Y2 =a23+a21x21 +a23(t-1)x23(t-1)+E2

Виды ур-ний отличаются по хар-ру озицый эндогенных переменных в системе ур-ний.

В системе независимых эконометрических уравнений эндогенные переменные никогда не зависят друг от друга. В правой части ур-ния никогда нет у. Следствие того, что ур-ние явл.независимым выступают положения: 1. Остатки (ошибки) разных ур-ний не корелируют между собой

Для построения модели т.е. расчётов коэффициентов а можно моделировать каждое ур-ние автономно с помощью методов наименьших квадратов подобно тому, как это выполняется для ур-ний множественной регрессии. Аналогичным образом автономно для каждого оценивается теснота связи и качество модели.

Система уравнений кажущихся независимыми.

Существуют неявные механизмы связи эндогенных переменных

Y1=f(x1,x2,x3)

Y2=f(x1,x2,x3)

I y1 - урожайность

картофеля II y1

–урожайность подсолнуха

y1 - урожайность

картофеля II y1

–урожайность подсолнуха

y2 – урожайность овса y2 – продуктивность свиноводства

Вывод: система ур-ний с кажущейся независимыми переменными требует особого порядка построения моделей.

Рекурентные Одновременные (взаимозависимые,совместные)

Y

1

1

Y 2

Y3

Y4

.

.

yn

Y 1

1

Y2

Y 3

3

Y 4

4

.

.

yn

Система рекуррентных ур-ний отличается тем, что независимые переменные в правой части ур-ния являются стабильными, а зависимые-эндогенные – включаются в кажное последующее уравнение в качестве одного из факторов т.е. включаются в правую часть ур-ния ,при этом сохраняется строгая последовательность ур-ния в каждом следующем ур-ние по порядку увеличения числа у в правой части.

Пример: У1= а10+а11х1+а12x2+E1

У2= b21y1 +а20+а21х1+а22x2+E2

У3= b31y1 + b32y2+а30+а31х1+а32x2+E3

…

Уn= bn1y1 + bn2y2+ … + bnn-1yn-1+аn0+аn1х1+аn2x2+En

Св-ва:

каждое рекуррентное ур-ние может рассматриваться как самостоятельная модель

параметры каждого ур-ния могут определяться с помощью метода наименьших квадратов

Если система рекурентных уравнений не линейна то для нахождения параметров требуется проведение предварительной линеаризации т.е. приведение к линейной форме. Выполняется методом логарифмирования.

Пример системы рекурентных ур-ний:

У1= а10+а11х1+а12x2+E1+a13x3

У2= b21y1 +а20+а21х1+а22x2+E2 +a23x3

У1- производительность труда

У2-фондоотдача

х1 – фондовооруженность труда

х2 – энерговооружённость труда

х3 –квалификация рабочих

В системе одновременных уравнений в отличие от предыдущих каждое ур-ние может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприемлем. Пример: модель динамики цены и заработной платы

У 1=

b12y2

+ а11х1+ E1

1=

b12y2

+ а11х1+ E1

У2= b21y1 + а22х2+а23x3+E2

У1- темп изменения месячной зарплаты

У2 – темп изменения цен

х1 -процент безработных

х2 - темп изменения постоянного капитала

х3 – темп изменения цен на импорт сырья