9) Теории Кредита. Натуралистическая теория кредита.

Натуралистическая теория первоначально обоснована английскими экономистами А.Смитом и Д.Рикардо. Основные положения теории: 1. Объектом кредита являются натуральные, т.е. неденежные вещественные блага. 2. Кредит представляет собой движение натуральных благ и поэтому есть только способ перераспределения существующих в обществе материальных ценностей. 3. Ссудный капитал - действительный капитал, а поэтому его движение полностью совпадает с движением производственного капитала. 4. Кредиту присуща пассивная роль. Ценности создаются промышленным капиталом. Банки - скромные посредники, выполняющие функцию перераспределения капитала между хозяйствующими субъектами. Ошибочность данной теории заключается в следующем: 1. Не считали ссудный капитал обособившейся частью промышленного капитала, а отождествляли с ним. Ссудный капитал, таким образом, лишен собственной роли. 2. Нет понимания роли кредита и его создателей - банков. 2. Вместе с тем данная теория в отличие от более поздней более объективно подходит к пониманию сущности кредита: кредит действительно не создает реальной стоимости. Она образуется в процессе производства, где нет места ссудному капиталу; кредит зависим от производства, его состояния и пр.

Капиталотворческая теория кредита.

Основы концепции заложены английским экономистом Дж. Ло. 1. Кредит занимает положение, не зависящее от процесса производства. 2. Кредиту принадлежит решающая роль в развитии экономики. Кредит отождествлялся с деньгами и богатством. По мнению Ло, кредит способен привести в движение все неиспользованные возможности страны, создавать богатство и капитал. Банки рассматриваются в качестве создателей капитала, а не посредников.

Теория кредита Маклеода.

Маклеод. основные положения теории: 1. отождествление денег и кредита; 2. деньги и кредит - богатство, т.к. имеют покупательную способность; 3. кредит приносит прибыль, поэтому является производственным капиталом

10) Ссудный процент - это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Ссудный процент является ценой кредита, или платой, которую заемщик денег должен кредитору за пользование кредитом. Ссудный процент представляет собой доход на ссудный капитал, тем самым подчеркивается денежная природа процента.

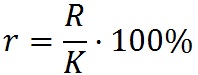

Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства. Ссудный процент — цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается с помощью процентной ставки (ставки ссудного процента) за год. Ставка ссудного процента — количество денег, которое требуется уплатить за использование одной заемной денежной единицы в год. Ставка ссудного процента рассчитывается:

, где r

— ставка ссудного процента;

R

— годовой доход кредитора;

К

— сумма денежного капитала, отданного

взаймы. Различают

номинальную и реальную ставку ссудного

процента. Номинальная ставка

ссудного процента — ставка ссудного

процента, выраженная в денежных единицах

по текущему курсу без учета темпов

инфляции. Это количество денег, уплаченное

за единицу заемного денежного знака за

определенный период времени. Номинальная

ставка показывает, насколько сумма,

которую заемщик возвращает кредитору,

превышает сумму, полученную в виде

кредита. Реальная ставка ссудного

процента — ставка ссудного процента,

выраженная в денежных единицах с

поправкой на инфляцию. Эта ставка —

основная при принятии инвестиционных

решений.

, где r

— ставка ссудного процента;

R

— годовой доход кредитора;

К

— сумма денежного капитала, отданного

взаймы. Различают

номинальную и реальную ставку ссудного

процента. Номинальная ставка

ссудного процента — ставка ссудного

процента, выраженная в денежных единицах

по текущему курсу без учета темпов

инфляции. Это количество денег, уплаченное

за единицу заемного денежного знака за

определенный период времени. Номинальная

ставка показывает, насколько сумма,

которую заемщик возвращает кредитору,

превышает сумму, полученную в виде

кредита. Реальная ставка ссудного

процента — ставка ссудного процента,

выраженная в денежных единицах с

поправкой на инфляцию. Эта ставка —

основная при принятии инвестиционных

решений.

11) Денежная масса- это совокупность наличных денег, находящихся в обращении и остатков безналичных средств на счетах.

Денежные агрегаты – это показатели кол-ва денег или финансовых активов, все виды денег в зависимости от их ликвидности можно разделить на группы (агрегаты).

М0= наличные деньги в обращении

М1= М0+ чеки, вклады до востребования(банковские карты)

М2=М1+ срочные вклады(депозиты), ср-ва на расчетном счете = денежная масса!!!

М2х=М2+депозиты в иностранной валюте = расширенная денежная масса

М3 = М2+облигации гос займов , депозитные сертификаты

Для погашения дефицита в 90е: ОФЗ – облигации федерального займа. ГКО – гос краткосрочные облигации.

L=М3+ценные бумаги

1 января 2010 г. М2=15 трлн 697 млрд руб, 1 янв 2011 г. М2 = 20 трлн 173 млрд руб

Законы денежного обращения.

Американский ученый Ирвинг Фишер. В 1991 году в своей работе “ Покупательная сила денег” предложил уравнение обмена и роли денег в товарно-денежном обороте.

M*V=P*Q, где: M – масса денег в обращении (М2), V – скорость денег в обращении (оборотов в год), P – среденегодовая цена товаров и услуг, произведенных в год в этой стране, Q – кол-во проданных товаров и услуг в год. Уравнение Фишера носит теор хар-р, т.к. равновесие зависит от: -Методики подсчета ВВП, -Величины и структуры экспорта, -Структуры денежной массы (чем М0меньше,тем меньше коррупции) , -Инфляции, -Инвестиционной привлекательности страны. -Деловой активности, -Коэффициент монетизации (k мэ).

K мэ = M2/ВВП, т.е. Kмэ – это обеспеченность эк-ки страны деньгами

Для развитых стран K мэ от 0.5 до 1.2, Для России K мэ 0.14-0.3

Деньги

Спрос зависит от: |

Предложение зависит от: |

Величины ВВП Скорости обращ денег Колебания уровня цен Доступности заемных ср-в % ставок по депозитам |

Наличие кредит рес-сов Дефицита гос бюджета Уровня денеж доходов населенияэуровня развития банковской сис-мы Соотношения налич и безналич расчетов |

13) Национальная валютная система (НВС) - государственно-правовая форма организации валютных отношений страны, сложившаяся исторически и закрепленная национальным законодательством с учетом норм международного права.

Национальные валютные системы возникли и развивались как совокупность экономических отношений, с помощью которых осуществляется международный платежный оборот, образуются и используются валютные ресурсы, необходимые для процесса воспроизводства в стране. По мере развития национальные валютные системы закрепляются нормами национального и международного законодательства.

Национальная валютная система неразрывно связана с внутренней денежной и кредитно-финансовой системой страны. Особенности организации и функционирования НВС определяются степенью развития национальной экономики и внешнеэкономических связей страны, социальными задачами развития.

Характеристика основных элементов национальной валютной системы

К основным элементам национальной валютной системы относятся: национальная валюта (национальная денежная единица — НДЕ); определенный объем и состав валютных резервов страны; условия конвертируемости НДЕ; паритет национальной валюты и режим се курса; наличие или отсутствие валютных ограничений, валютный контроль и валютное регулирование; регламентация международных расчетов страны, условия использования международных кредитных инструментов и форм международных расчетов; режим национального валютного рынка, рынка золота и др.; статус учреждений, регулирующих международные валютные и кредитные отношения страны.

1. Основу национальной валютной системы составляет установленная законом денежная единица государства - национальная валюта.

Назначение национальной денежной единицы — обслуживать внутренний платежный оборот страны. Национальные валюты небольшой группы промышленно наиболее развитых государств используются одновременно и в международных экономических отношениях, выполняя в качестве иностранных валют функции международного платежного и резервного средства для всех других стран.

2. Степень (или условия конвертируемости) национальной валюты, т.е. их размена (обратимости) на иностранные валюты, является следующим элементом НВС. В зависимости от условий конвертируемости, определенной и закрепленной нормативными документами государства с учетом валютного регулирования в стране, различают:

свободно конвертируемые валюты (СКВ), которые без ограничений обмениваются на иностранные валюты в любой форме и во всех видах операций;

ограниченно (или частично) конвертируемые валюты (ОKB) — это валюты стран, где валютное регулирование и валютный контроль ограничивают операции с иностранными валютами главным образом резидентов и по отдельным видам обменных операций;

неконвертируемые (или замкнутые) валюты — это валюты стран, где существует запрет обмена НДЕ на иностранные валюты, существуют ограничения или вообще запрещается ввоз и вывоз национальной валюты, а также установлены ограничения по другим видам операций с иностранной валютой и золотом.

3. Режим валютного курса является одним из самых важных элементов национальной валютной системы. Некогда единый для всех стран — членов МВФ (+1% вокруг валютного паритета), в наши дни режим валютного курса самостоятельно определяется валютными органами страны. Различают фиксированные курсы, которые колеблются в узких пределах;плавающие курсы, которые колеблются в зависимости от рыночных условий без установленных пределов и их разновидности, такие, как гибко фиксированные курсы, регулируемое «плавание» (валютный коридор).

14) Денежная концепция русского ученого И. Т. Посошкова изложена в работе «Книга о скудости и богатстве...» (1724 г.), где рассматривалось формирование денежной системы, в которой золото и серебро выполняют функции меры стоимости и средства накопления; изучалась система эмиссии на основе частичного покрытия золотым запасом и возможность выпуска денежных знаков с принудительным курсом, установленным государством.

15) Денежно-кредитная политика. Это особый вид деятельности гос-ва, который предполагет разработку и осуществление системы мероприятий, регулирующих денежно-кредит процессы в стране. Среди всех направлений можно выделить: 1)Обеспечение открытости деят-ти кредит орг-ций (прозрачность структуры собственности). 2) Упрощение и удешевление процедуры регистрации и реорганизации. 3)Обеспечение противодействия отмыванию нелегальных доходов и допуска к работе непрофессионалов.

Цели : Конечные цели: Эк рост, Полная занятость, Стабильность цен, Устойчивый платежный баланс.

Промежуточные: Ставка %, Регулирование денежной массы (М2), Обменный курс.

Виды: 1.Легкая (политика дешевых денег, дешевых кредитов, кредитная экспансия). 2. Жесткая политика (дорогих денег, дорогих кредитов, политике сдерживания денеж масса, рестрикция). 3. Умеренная (балансирование между жесткой и мягкой)

Инструменты ЦБ для проведения денежно-кр политики:

Изменение норм обязательных резервов, депонируемых в ЦБ

Ставка рефинансирования (% ЦБ для кредит учреждений)\

Операции на открытом рынке

Валютное регулирование

Установление ориентиров денежной массы

Эмиссия облигаций от имени ЦБ

16) РЦБ- составная часть финансового рынка, на котором оборачиваются ценные бумаги. Способы классификации

Существует множество способов классификации рынков ценных бумаг:

По характеру движения ценных бумаг (первичный, вторичный).

По виду ценных бумаг (рынок облигаций, рынок акций, рынок производных финансовых инструментов).

По форме организации (организованный и неорганизованный, биржевой и внебиржевой).

По территориальному принципу (международные, национальные и региональные рынки).

По эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т. п.).

По срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг).

По видам сделок (кассовый рынок — подразумевает мгновенное исполнение сделок, форвардный рынок и т. д.).

По отраслевому принципу.

По другим критериям.

Классификация по характеру движения ценных бумаг

Первичный рынок (англ. primary market) — рынок, на котором происходит первичное размещение вновь выпущенных ценных бумаг. Это размещение может быть публичным (IPO) или закрытым, без широкого предложения неограниченному кругу лиц. Процедура первичного размещения может проходить через фондовую биржу или другим способом.

Вторичный рынок (англ. secondary market) — рынок, на котором производятся сделки с ранее выпущенными и прошедшими процедуру первичного размещения ценными бумагами. На вторичный рынок приходится основной оборот сделок с ценными бумагами. Именно со вторичным рынком лучше всего знаком начинающий инвестор, поскольку вторичный рынок представлен прежде всего биржей.

Третий рынок охватывает торговлю, как правило незарегистрированными на бирже, то есть не прошедшими процедуру листинга ценными бумагами. Его также называют внебиржевым рынком или OTC (отангл. over the counter market)[5]. Третий рынок традиционно использовался в качестве площадки крупными пакетами акций между институциональными инвесторами. С развитием интернета он стал доступен для частных инвесторов.

Четвёртый рынок (англ. fourth market) — это электронные системы торговли крупными пакетами ценных бумаг напрямую между институциональными инвесторами. Самые известные системы четвёртого рынка — InstiNet, POSIT, Crossing Networк

18. Американский ученый Ирвинг Фишер в 1991г предложил ур-ие обмена и роли денег в товарно-денежных отношениях. MV = PQ ,где М - денежная масса в обращении;

V - скорость обращения денег;

Р - уровень товарных цен;

Q - количество товаров в обращении.

V , Q - стремятся к естественному уровню и не зависят от воздействия денег и денежной политики т.к.:

• Q является постоянной величиной в условиях равновесной экономики (полная занятость) и условиях ограниченности ресурсов;

• V определяется факторами являющимися в экономике константами, такими как количество ежегодных выплат жалования рабочим.

Отсюда

M = P * ( Q / V ), то есть M = P * const

В концепции И.Фишера определена причинно-следственная зависимость: количество денег, находящихся в обращении, выступает в качестве причины, а уровень цен - в качестве следствия. Причем данная причинно-следственная связь трактовалась как строго пропорциональная.

Уравнение фишера носит теорит хар-р тк равновесие зависит от:

Методики подсчетаВВП

Величины и структуры экспорта

От структуры денежной массы,от прозрачности экономики

От темпов инфляции

От инвестиционной привлекательности страны

Деловой активности

(Кейнс) Кризис 1929-1933 годов вывел экономику из состояния равновесного положения и показал, что скорость обращения денег и объем производства в физическом выражении подвержены значительным колебаниям. Экономике в целом не свойственно равновесное состояние, она не является самонастраивающейся.

В уравнении MV = PQ MV - представляет совокупный спрос на товары и услуги или предложение денег, PQ - совокупное предложение товаров или ВНП. Происходит отождествление спроса на товары и услуги и предложения денег. В условиях неравновесной экономики их соотношение относительно друг друга представлено на рисунке 7.1. Согласно позиции Дж. Кейнса предложение в условиях "недогруженной" экономики обладает полной эластичностью: если спрос увеличивается, то возрастает и предложение, но без стимулирующего роста цен.

Таким образом, для кейнсианства главным фактором функционирования экономики является объем национального дохода, который выступает, с одной стороны, в качестве источника всей покупательной способности общества (совокупного спроса) и, с другой, источника накоплений.

19. Классификация кредитов. 1) По обеспечению: *Необеспеченные или бланковые, *Частично обеспеченные, *Обеспеченные, *Залоговые, *Гарантированные, *Застрахованные.

По срокам кредитования: * Краткосрочные (<1), *Среднесрочные (от 2 до 5), *Долгосрочные (>5), *Кредиты до востребования(бессроч).

По размеру: * Крупные, *Средние, *Мелкие.

По методам погашения:* Кредиты с единовременным погашением, *Погашаемый в рассрочку частями или долями.

По целям кредитования: *Потребительский, *Кр на увеличние основного капитала, *Кр на пополнение оборотного капитала

По хар-ру финансирования заемщика: *Кр на коммерческой основе, *Кр содействия

По валюте предоставления:* Кр в национ валюте, *Кр в ин валюте, *Кр в междунар единицах расчета

В зависимости от платности: * Платные, *Бесплатные или беспроцентные, *Дорогой (высок % ставка), *Дешевый ( низкие % ставки)

В зависимости от заемщика: * Кр, предоставл физ лицом, *Кр, предоставл юр лицом, *Межбанковские кредиты.

По видам ссудных счетов:

Кр с использ простых ссуд счетов

Кр с испольх спец ссуд счетов

Кр с использ контокоррентных ссуд счетов

С использ овердрафта

22. Инфляция. Термин впервые стал применяться в США в 1861 -1865 гг. Слово происходит от итал “вздутие”. Существует 3 подхода к опред-ю сущности этого явл-я: 1)Увеличе-е средней цены на товары и услуги. 2)Связан только с денежным фактором, но и реальной эк-кой (дефицит товаров или вадение кач-ва товаров и услуг). 3) Падение покупательной СП-сти денег (и 1, и 2)

Инфляцию необходимо учитывать: 1.в расчетах будущих денежных потоков. 2.При расчетах реальной эффективности какой-либо финн операции. 3.При сравнительном анализе реаль и инвест проектах (расчет доходности)

В этой связи необходимо учитывать (использовать) дисконтирование – это метод применяемый при оценке и отборе программ по капиталовложениям (учет фактора времени в прогнозировании).

В международ классификации нет единого мнения по поводу видов инфляции.

По преобладанию денежных и неденежных факторов: инфляция спроса (денег слишком много, товаров мало), инфляция издержек.

По степени сбалансированности роста цен: сбалансирован(цены растут с примерно одинаковой скоростью на разные виды товаров, не опасны для предприятия,) и несбалансир ( цены растут не пропорционально на различ товары (опасно для бизнеса).

По роли ожидания в росте цен: ожидаемая (предсказуемая) и неожидаемая (связана с полит и эк нестабильностью, со слухами, с природными катастрофами).

По снижающейся покупательной способности денег (скрытая, подавленная инфляция, открытая). Скрытая: В СССР дефицит товаров и услуг, а в рыноч эк-ке (современ эк-ке) снижение качества товаров и услуг).

По сфере возникновения: внутристрановая и экспортная/импортная ( валютные резервы страны в валюте другой страны; лоббируемая экспортерами инфляция)

По темпам различают:

От 0-3% - низкая (нормаль) инфляция

От 3-10% - ползущая (высокая)

От 10-50% - галопирующая инфляция

От 50-100% гиперинфляция

Свыше 200% - супергиперинфляция

23.Методы регулирования инфляции. Снижение госуд расходов: 1)Создание и развитие конкурентоспособных производств. 2)Эффективная налоговая политика. 3)Укрепление доверия к банковской системе и к национальной валюте. 4)Гибкая монетарная политика. 5)Создание благоприятного инвест климата. 6)Создание устойчивого фондового рынка .

Социально-эк последствия инфляции: 1.Перераспределение доходов между: -Группами населения, -Предприятиями, -Сферами производства, -Регионами, -Фирмами и гос-вом, -Гос-вом и населением, -Дебеторами и кредиторами.

2. Обесценивание денеж накоплений населения, хоз субъектов и ср-в гос бюджетов

3.Неравенство норм прибыли в разных видах эк деят-ти и как следствие диспропорция, в процессе воспроизводства

4.Искажение структуры потребительского спроса из-за стремления населения превращать обесценивающиеся деньги в товары и валюту

5.Сокращение инвестиций в целом в народное хозяйство и повышение рисковости этих инвестиций

6.Обесценивание амортизационных фондов предприятий и затруднения в воспроизводственном процессе

7.Снижение покупательной способности националь валюты и искажение ее реального курса

8.Социальное расслоение общества и обострение соц противоречий

25. Структура кредитной системы зарубежных стран. КС-это совокупность банков и специализированных кредитных организаций, функционирующих на территориях опр.страны.

Кредитная система зарубежный стран представляет собой четырех ярусную модель. 1ый ярус: ЦБ, 2ой ярус: банковский сектор. В него включается кредит инвест, ипотеч и сберегат банки. 3ий ярус: страховой сектор. Включ пенсион фонды и страх компании. 4ый ярус: прочие финн-кредит орг-ции. К ним относ. Лизинг, факторинг, форфейтинговые компании, инвест фонды и кредит союзы.

Кредитная система РФ. Представляет собой трехъярусную модель. 1ый ярус: ЦБ РФ 2ой ярус: банковская система. Включает в себя Сбербанк и Внешторгбанк. >50 % акций принадлежат ЦБ, т.е. гос-ву; КБ, сбер банки, инвест, ипотечные банки. 3ий ярус: специализир. кредитно-финансовые институты. Включают Пенсион фонд РФ и прочие пенс фонды, страховые компании, ломбарды, лизинговые орг-ции и инвестиционные фонды.